本周交易:无

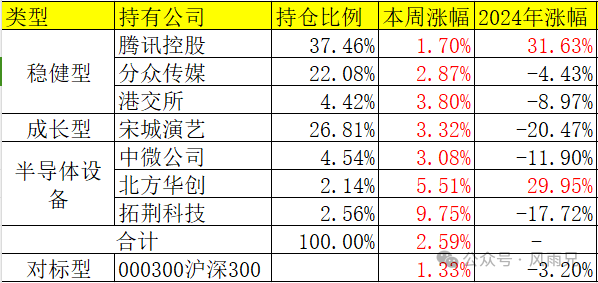

目前持仓:

没想到本周既然全红了,而且还超了沪深300,看了一眼才知道原来从周一到周四连续跌了四天,就周五涨了一天就全部回本了,不知道有没高手抄到周五那一天的涨幅。

本周持仓公司重点事项:

1.宋城演艺—短期比较难,中长期不确定强

2.半导体设备—北方华创与拓荆科技

宋城演艺

宋城在发布业绩预告时本来是不及自己所预测的业绩,但是后面看了群友发的旅游行业其它公司的业绩,真是没有对比就没有伤害,大部分营收就算基数低,同比增长也就只有个位数,而净利润上大部分都是下降,少部分同比实现了增长,突然觉得宋城基数都它们高,同比营收和净利润都是双位数增长,想想也还可以。

下面来聊聊宋城的业绩情况,二季度演出2583场,实现营业收入6.18亿,平均每场的营收大概23万,去年大概是25万/场,拆解每个园区看,主要是毛利率较高的老园区同比场次下降比较明显,特别是丽江和三亚,另外上海是唯一一个自营亏损的项目,不过七月份已升级整改完成,后面效果咋样还要看公司的运营营销情况,目前经过统计,如下图,由于整体毛利率高于50%的成熟项目还是能保持31%的场次增长,故二季度营收同比还能增长22%;而归母净利润Q2是2.99亿,同比增长24%,净利率和毛利率基本同比持平,这块没什么问题。

对于宋城的未来,从短期看,今年7月和8月的演出场次虽然老项目同比还是下降,但是由于西安和佛山项目的补充发力,整体上成熟项目还是保持双位数的增长,故Q3季度大概率还是能保持同比增长,另外今年秋季全国13大千古情会做一个狂欢主题活动,以及10月中下旬会邀请全国相关领域头部达人聚焦园区,联合热门IP打造“千古情奇妙夜”等活动,到时候我们可以持续观察场次的变化情况。从中长期看,管理层知道老项目的增长乏力,故也明确表达了会对存量项目进行改造和升级,这个可以看看半年报公布的在建工程进展,基本下滑的如丽江和三亚景区都在进行升级改造,但是效果还需看后续表现。

综上,我觉得宋城虽然短期看面临着老项目下滑的影响,可能是景区吸引力不行又或者是经济下滑的原因,但是新的项目如西安和佛山持续的在贡献营收和利润,总体上应该可以抵消因老项目下滑所带来的缺口,故今年的利润预估在10个亿左右应该没问题,对应目前200亿的市值,20倍估值,对于没了成长性的公司应该是有点高估,且暑期老项目表现依然不太好,所以明年的业绩不确定性较高,对于我来说,如果有其它好的标的,可能我会考虑减仓。

北方华创与拓荆科技

本周北方华创公布24年中报业绩,基本跟之前预告差不多,继续保持高增长,营收达到到123.35亿,同比+46%,归母净利润27.81亿,同比+55%,存货创历史新高达到211.3亿,另外结合官方披露的订单数,初步预测今年营收超300亿应该是没问题,同比至少增长35%+,对应目前的PS值不到6倍,现在已经比国外低速增长的半导体设备巨头,如应用材料和拉姆研究的市销率还要低,感觉北方华创这市值目前是严重低估;

研发费用方面,上半年研发投入的22.42亿,同比增长47.97%,高投入也就对应着有高回报,体现在设备方面就是薄膜沉积和刻蚀机设备都有新的突破,特别是对于先进工艺的ALD设备,现在既然有两种类型了,且已经实现了稳定的量产,对得起这持续投入的研发费用,就是不知道每一款设备对应的订单情况,华创在这块的披露真的是少,有知道的朋友可以分享下。

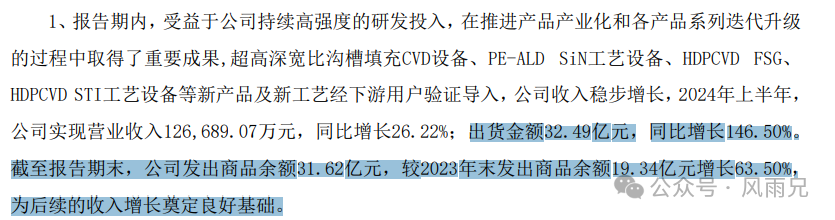

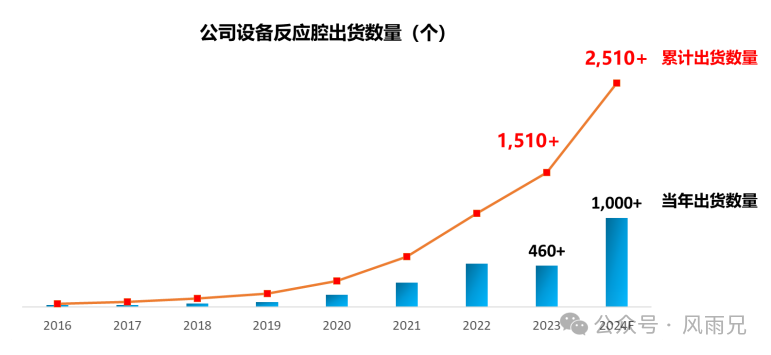

接下来我们聊聊拓荆科技中报,上半年实现营收12.67亿,同比增长26.22%,单纯从增速来说,其实是不符合预期的,但是拆成Q1和Q2来看,Q1增速17.41%,Q2增速32.28%,处于逐渐放量阶段,再加上合同负债20.38亿以及存货的64.55亿综合来看,应该是公司发货了,但是还没收到钱,不能确认为营收,后面两个季度营收增速应该会比前两个季度高,我们可以看看公司的描述,上半年出货金额为32.49亿,但是确认的营收一半都不到,另外应该是截至8月30日,公司发出商品余额31.62亿元,简单讲就是货发出去了,但是还没收到钱,未来一段时间应该会慢慢确认为营收,其次再看看出货数量,今年应该会有1000+的出货数量,同比是翻倍,如果这些设备质量没问题,大概率后续营收会有比较高的增长;

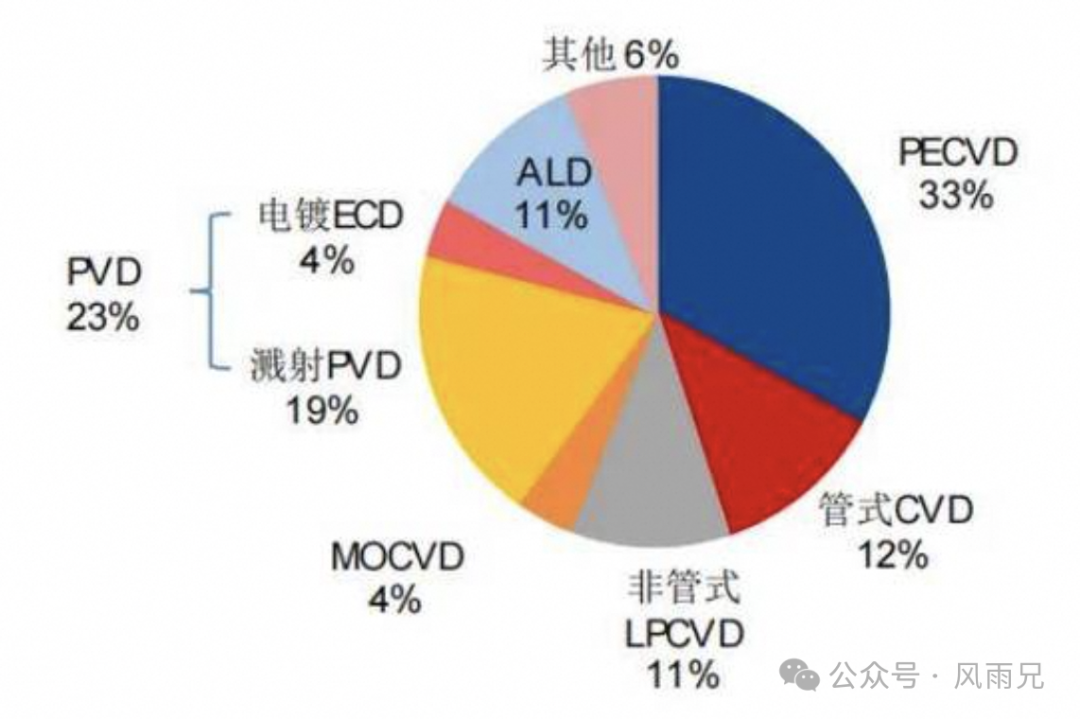

另外聊下拓荆一款新增放量的设备—HDPCVD,由于客户持续增加HDPCVD设备采购量,截止2024年8月19日反应腔累计装机量已超过70个,2024年底预计将突破100个,这是薄膜沉积设备中续PECVD和SACVD放量后又新增了一种类型的设备放量,虽然HDPCVD属于其它,占比仅有6%,但这算拓荆又跨越了一步,已经逐渐丰富了薄膜沉积设备种类;

综上所诉,个人觉得半导体设备受益于国产化替代的背景,只要公司生产的设备质量各方面还可以,叠加下游晶圆厂的扩建,销量方面应该是没问题,个人对于这两家公司会继续持有,有合适机会继续买入。

喜欢本人持续周分享的朋友,点个关注吧!

本文作者可以追加内容哦 !