8月艰难收场,9月如约开启。

A股大部分企业均已公布2024年上半年财报,基于这些成份股财报的指数相关数据,也正式更新完毕。

今天我们整体回顾各主要指数上半年的利润及ROE增速情况:

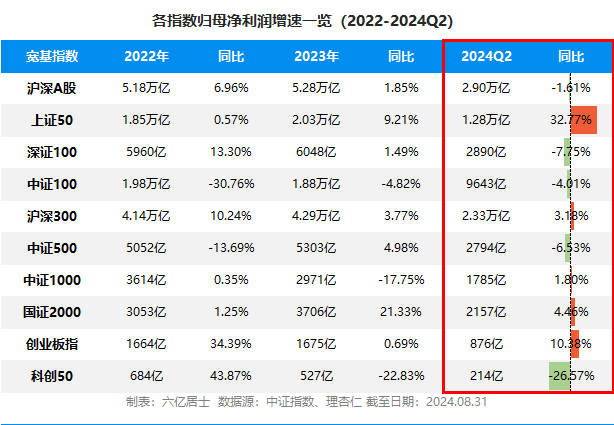

01 各主要指数归母净利润增速一览

首选需要提醒一下,考虑到指数样本调仓等变化,以及指数归母利润为成份股利润直接相加的缘故,指数归母利润不一定代表指数加权利润增速,但可以看个方向:

1、沪深全A:上半年归母利润下滑-1.61%,考虑到沪深全A的样本稳定性较高,这个数据能相对准确地反映A股企业当下的盈利能力,虽然不怎么样,但比想象中的要好一些。

2、上证50:上半年指数归母利润同比增32.77%,增速非常大。这类大幅的变化,大概率是因为样本调仓导致,但大盘股盈利的稳定性确实更高一些。

3、沪深300与中证500:300增速为3.18%、500则降低-6.53%,基本反映了大、中盘股各自的利润增速。

4、中证1000、国证2000、创业板指:增速均为正数,颇为难得,尤其创业板指表现尚可。

5、科创50:科创板的利润波动一直较大,从2022年上半年增43.87%到2023年降-22.83%,再到今年降-26.57%,这有样本变化的因素,也有科创板成份股利润不稳定的因素。

从指数利润增速来说,基本符合经济预期:整体增速下滑,企业盈利能力下降。大盘指数稳定性优于中小盘、沪市稳定性优于深市,创业板、科创板利润波动较大。

02 各指数净资产收益率(ROE)增速一览

1、宽基指数

整体看,A股大部分指数ROE均呈现下滑趋势。

其中代表全市场整体走势的沪深全A,2024年上半年ROE同比下滑-0.40%,相较Q1下滑加速;代表大盘的上证50、沪深300分别下滑-0.23%、-0.33%,下滑同样加速;

代表中盘股的中证500下滑-0.29%;代表小盘股的中证1000下滑-0.22%;代表小微盘股的国证2000微涨0.01%,对比Q1变化不大。

其中创业板指涨0.07%,相较Q1增速有所抬升,是一个好的信号。但创业板50、科创50下滑加速,尤其是科创50从Q1的-0.03%快速下滑至-1.42%。

2、策略风格指数

整体而言,大部分策略指数同样呈现下滑趋势。

其中代表红利基准的中证红利下滑-0.33%,同族老大哥红利指数下滑-0.44%,深证红利下滑-0.81%。

红利质量下滑-2.95%,是下滑最明显的红利类指数,当然也受其编制规则和成份股调仓比例太高的影响。不过,红利低波100反而上涨0.82%。

另外,代表A股大盘成长类企业整体表现的300成长,整体下滑-2.56%,这也基本印证了A股不少大白马奄奄一息的现状。

3、行业指数

在行业指数中,消费、医药、科技是我们投资的重点。

消费:虽然行业低迷,但消费增速仍是各个行业的翘楚。中证消费,2024年上半年ROE同比增加2.32%,说明主要消费行业仍较稳健。

消费龙头同比增3.88%,是统计表内增速最快的指数。其它如消费红利、食品饮料、中证白酒等关键指数,均呈同比上升状态。

医药:继续呈现同比下滑状态,对比2024年Q1,医药类各大指数的下滑速度基本一致,虽没好转,但也没继续恶化。

代表大盘医药的300医药,同比下滑-1.41%;代表行业等权的医药100,下滑-0.51%;中证医疗下滑-1.17%、中证生科下滑-1.09%、创新药下滑-0.84%、医疗器械下滑-0.53%。

科技:科技龙头同比下滑-1.27%、全指信息同比上涨0.53%、5G通信同比上涨0.76%、国证芯片下滑-0.38%。

其中最惨的莫过于光伏产业,光伏产业上半年ROE从2023年的11.04%,快速下降至0.81%,净资产收益率接近归零。

整体而言,基于经济增速减缓,沪深全A和主要宽基指数的ROE呈缓慢下滑趋势,反映出整体市场的盈利能力继续减弱。

从上半年数据可见,消费行业仍是盈利相对稳健的行业,其中中证消费、消费龙头、食品饮料、中证白酒等指数,在2023年较高的基础上,仍获得了更高的增速。

而以医药、科技、新能源等为代表的成长性行业,目前仍在泥泞的沼泽中挣扎。只能期盼在外部环境改善、行业压制缓解、产业不断出清的未来,逐步走出底部区域。

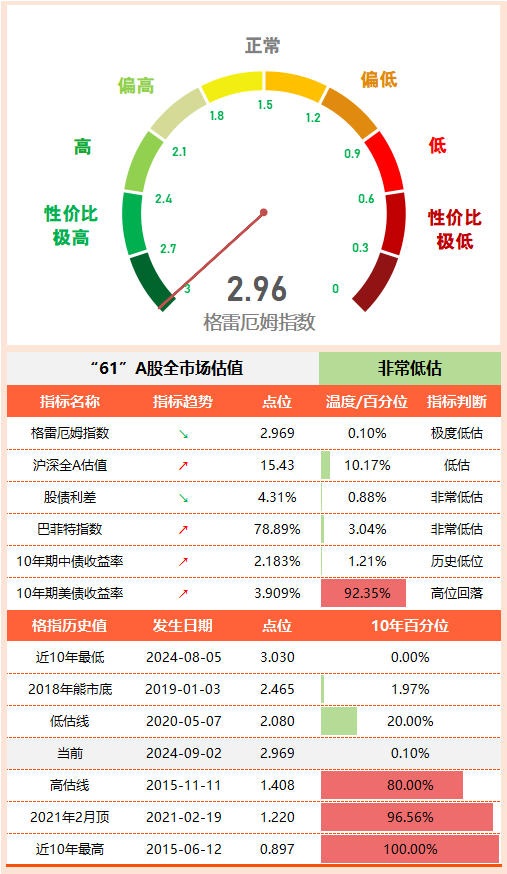

03 “61”全市场估值仪表盘

市场反弹、国债收益率回升,格雷厄姆指数回落至2.969,虽然还很接近3,就看9月外部开启降息后的表现了,看看能否脱离爆表区间。

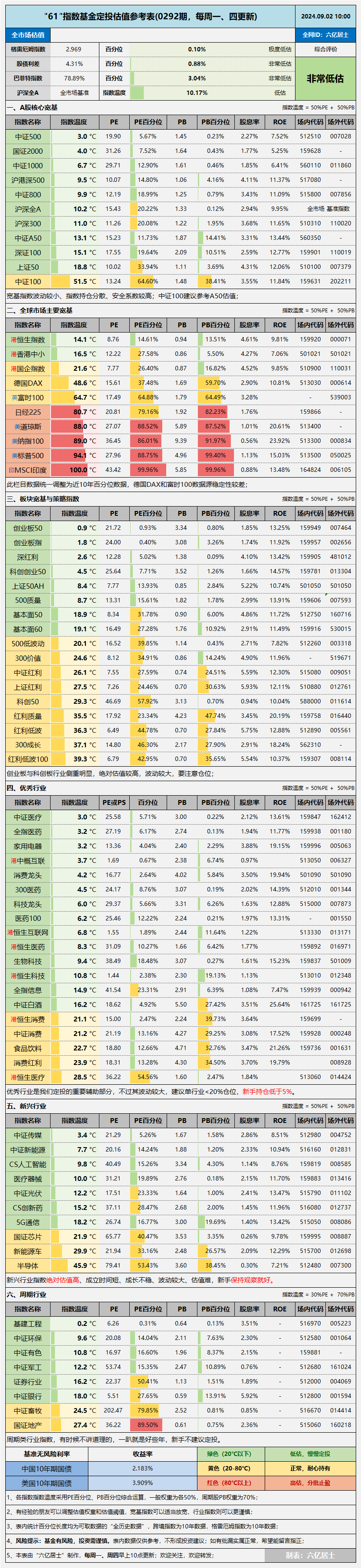

04 “61”指数基金估值表(0292期)

05 重点提示

1、上证50:如文初所言,50的增速较高,指数估值被动下滑。PE降至10.02,百分位降至33.94%;PB降至1.11.百分位降至3.69%,股息率升至4.31%,指数温度降至18.8C,也进入低估。

这类基于增速,估值被动下滑,然后进入低估的状态,很美妙。

2、中证100:不得不再次罗嗦一下,表内中证100的估值沿用2022年修正编制规则之前的数据,因此有较大变形,建议采信沪深300与中证A50的数据作为参考。

因此,目前A股所有主要宽基指数,均处于低估状态。

3、国企指数:又称H股指数,前阵子有人问:为啥不见H股指数了?其实61换成了标准名字而已。国企指数一直晃荡在低估与正常之间,周五反弹后,又堪堪进入正常估值。

4、中证红利:PE降至7.55,百分位降至27.59%;PB降至0.74,百分位降至24.51%;股息率升至5.59%,指数温度降至26.1C,处于正常偏低估值。

最近这三个月,红利回撤不小,部分新进的红利投资者可能会有些难受。不过,既然愿意在5月份红利最热的时候冲进来,为何现在想跑掉?

这说明部分人买红利并非一开始想的:长期定投、慢慢变富。这话说起来容易,做起来并不简单。需要我们切实的了解指数特性,制定契合自身的长期计划,然后坚定的执行。

目前大部分红利都处于正常偏低的估值,这样的位置可以慢慢定投,也可以耐心等待低估。

======================

9月份了,这个月最大的变化,就是美股是否开启降息以及降息的力度,我们拭目以待……

======================

数据整理不易,还望多多点赞、转发支持。文内数据众多,若有纰漏或疑惑,请文末留言哈。

$沪深300ETF(SH510300)$ $上证50ETF(SH510050)$ $中证500ETF(SH510500)$

风险提示:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策。

本文作者可以追加内容哦 !