8月30日22点,格力电器发布了2024年半年报。

根据监管部门的规定,半年报的最迟发布日期是8月31日。根据惯例,所有公告都会提前一天发布,这也意味着通常在8月30日发完半年报。

格力电器几乎是踩着时间线发布了半年报,比格力更晚发布半年报的,只有5家上市公司。

半年报披露的数据期间是1月1日至6月30日,差不多有两个月的时间清查数据、编制报表,由于不需要审计,半年报出表效率要远远高于年报。

大部分财务信息化水平比较高的企业,往往在7月中旬就完成了报表的编制,经过审校后在7月底或者8月初发布。

除非报表有太多难以敲定的内容,才会一直拖到ddl交作业。

当然,不排除另外一种可能,报表早就编制完毕,只是拖到最后才发布。

星空君研究了格力半年报,发现了一些异常指标,让我们比对着CPA教材来分析。

01

销售与收款循环的重大错报风险

《审计》第九章第三节,提到了如何识别与收入确认相关的舞弊风险。

对于上市公司来说,绝大多数收入确认环节出现的舞弊行为,都是为了虚增营收和利润,粉饰财务报表。主要手段包括:

虚构销售交易、实施明显失公允的交易、提前确认收入、隐瞒退货条款发货时全额确认收入、隐瞒不符合收入却分条件的售后回购售后租回等作为销售商品确认收入等。

其中最常见的是虚构销售交易。

CPA教材提出了三种虚构销售交易的方式:

第一种是无存货实物流转的情况下,通过签订虚假合同,虚构存货进出库,并通过伪造出库单、发运单、验收单等单据,以及虚开发票虚构收入;

第二种是在多方串通的情况下,通过与其他方签订虚假购销合同,并通过存货实物流转、真实的交易单证票据和资金流转虚增收入;

第三种是根据行业特点虚构销售交易。比如网游运营商用体外资金刷单。

如何鉴别呢?

CPA教材也写的很详细,重点分析被审计企业的货款回笼。

CPA可以在审计现场查阅相关的单据、银行对账单,来进行核实,对于投资者来说,拿不到如此详细的资料,如何应对?

按照这个思路,如果上市公司出现了虚构销售交易的情况,在现金流量表里是能看到端倪的。

02

现金流量表存疑

比如,格力电器的半年报中,现金流量表出现了明显的异常。

数据来源:同花顺iFind,制图:诗与星空

先看最重要的现金流量表指标:经营性现金流量净额。

近十年来的半年报显示,剔除掉三年特殊时期,公司2024年的经营性现金流量净额几乎是最差的一次,仅比2017年半年报略高。

在现金流量表中,现金流被分为三大类:经营性现金流、投资性现金流和筹资性现金流。其中最值得关注的就是经营性现金流,其中以销售商品、提供劳务收到的现金流为主。

以经营性现金流入为例,只有收到了现金,才会计入现金流量表。赊销会计入收入,但不会计入现金流入。

由此可见,和利润表相比,现金流量表只记录真正发生了现金收支的业务,赊销、赊购业务不在其中。现金流量表也就能如实展示公司的商品的“真实”回款能力。

经营性现金流量净额出现下滑,通常会有两个原因,一是销售业务发生后,虽然形成了收入,但是赊销业务,没有回笼资金;二是对上游供应商支付了大额的预付款。

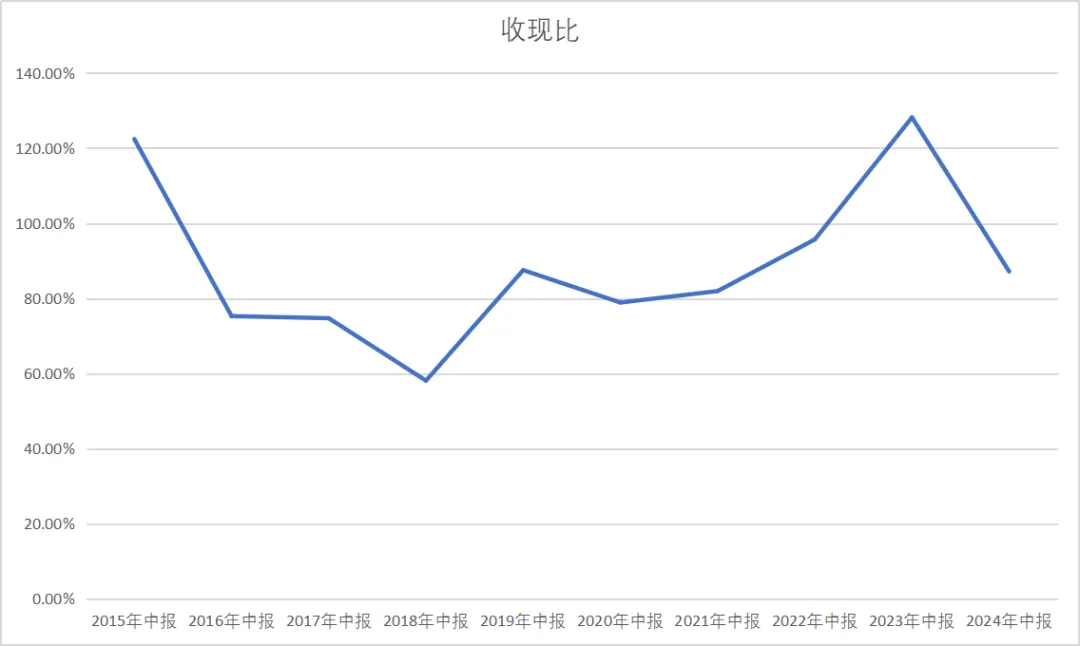

如果再结合收现比情况,就会发现公司的2024年上半年现金流是非常不正常的。

数据来源:同花顺iFind,制图:诗与星空

所谓收现比,是指销售货物收到的现金除以主营业务收入的比值。

该指标大于1,说明当期的销货全部变现,而且又收回了部分前期的应收账款,这种状况应当与应收账款的下降相对应;该指标等于1,企业的销货收到的现金与本期的销售收入基本一致,说明企业的销货没有形成挂账,资金周转良好;该指标小于1,说明当期的销货没有收回足额的现金,应收账款挂账增多,存在坏账风险。

正常情况下,在企业的经营模式没有发生本质变化的情况下,收现比是基本维持不变的,当出现明显异常的时候,则说明公司的营收质量很可能存在问题。

03

行业特点

CPA教材提醒了行业特点。

空调行业的特点是什么?

经销商是个缓冲池。

厂家可以给经销商提前开票甚至虚开票实现收入,粉饰利润表。如果经销商没付钱,成为赊销,就会体现应收大于销售货物收到的现金的情况,也就是收现比小于1。

如果我们是事务所的CPA,负责给企业审计,根据CPA的风险识别建议,可以去根据这个假定核实原始单据,最终判断是否属实。

然而我们都不是格力电器的事务所的CPA,而且半年报也不需要审计。

那就是格力电器财务部说了算。

在证监会的关联方定义中,没有股权瓜葛的经销商不算关联方。但从实际操作来看,厂家对长期合作的经销商是有重大影响力的,是一种事实上的关联方。

这也就出现了利用经销商进行粉饰财报操作的可行性。

不是所有粉饰财报的行为都是造假,比如利用不对等的影响力和经销商签署了赊销协议,开具了发票,进行了货物所有权的转移,也实实在在的到期付了款(或者退款),这就不算造假。

本文作者可以追加内容哦 !