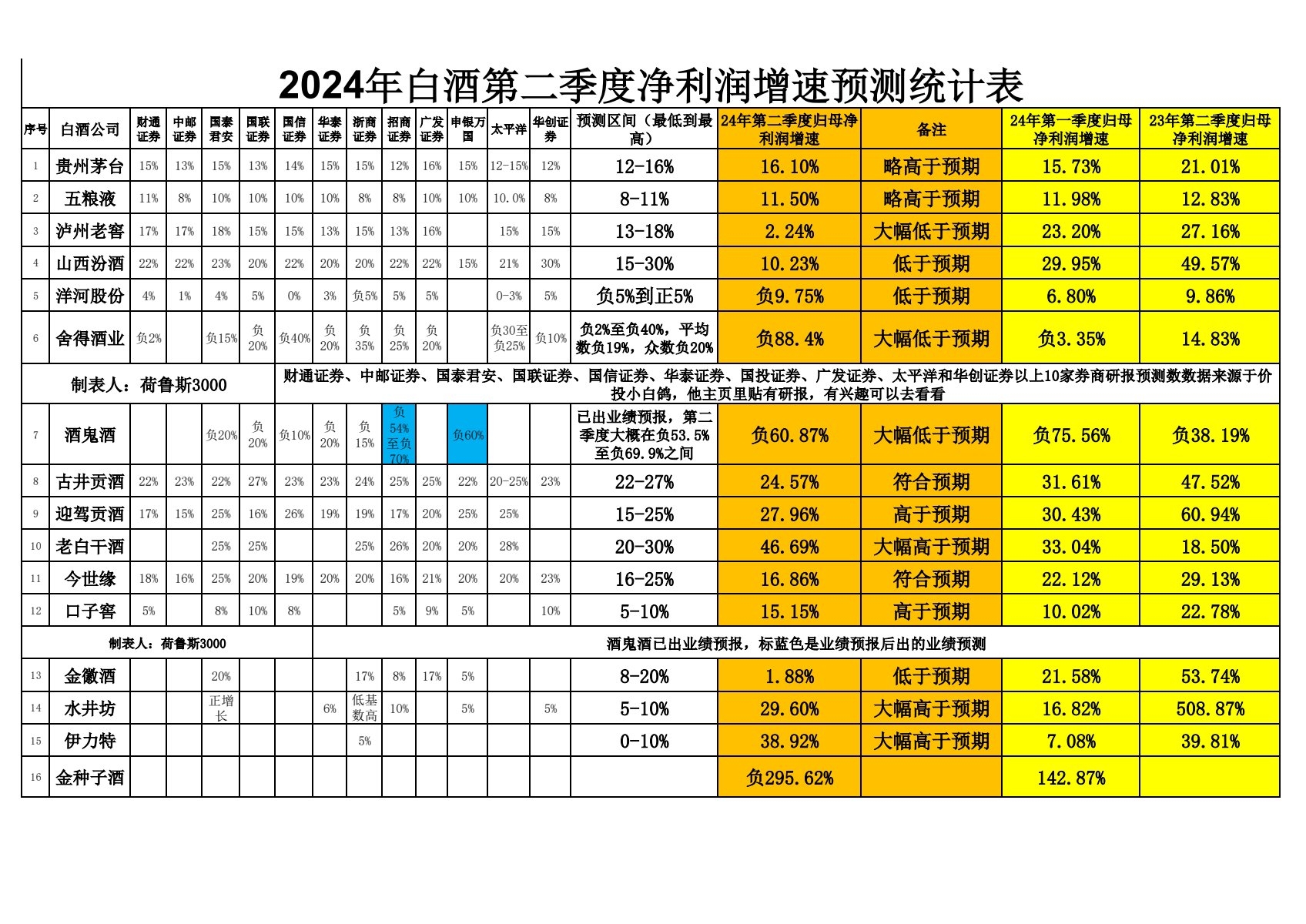

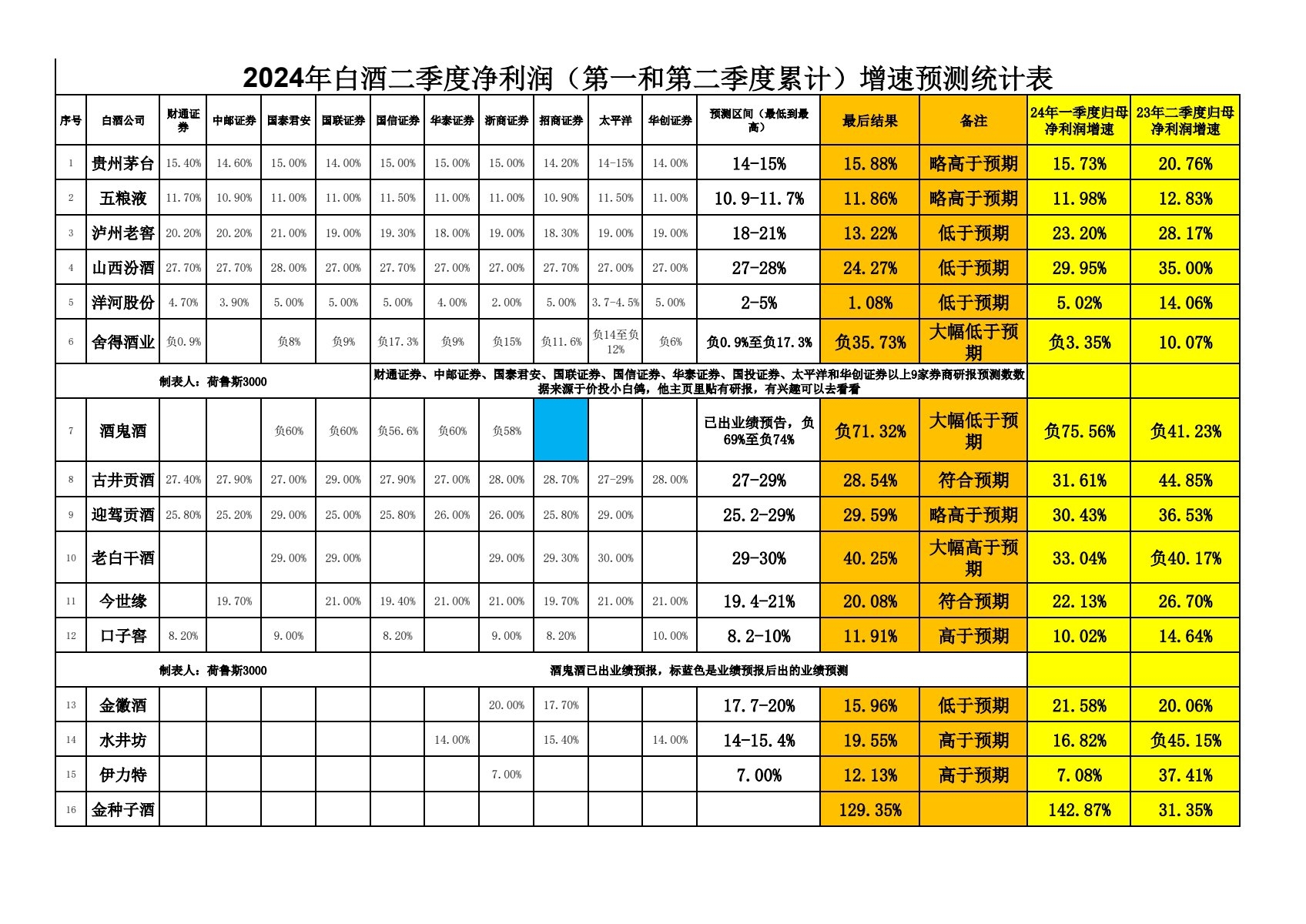

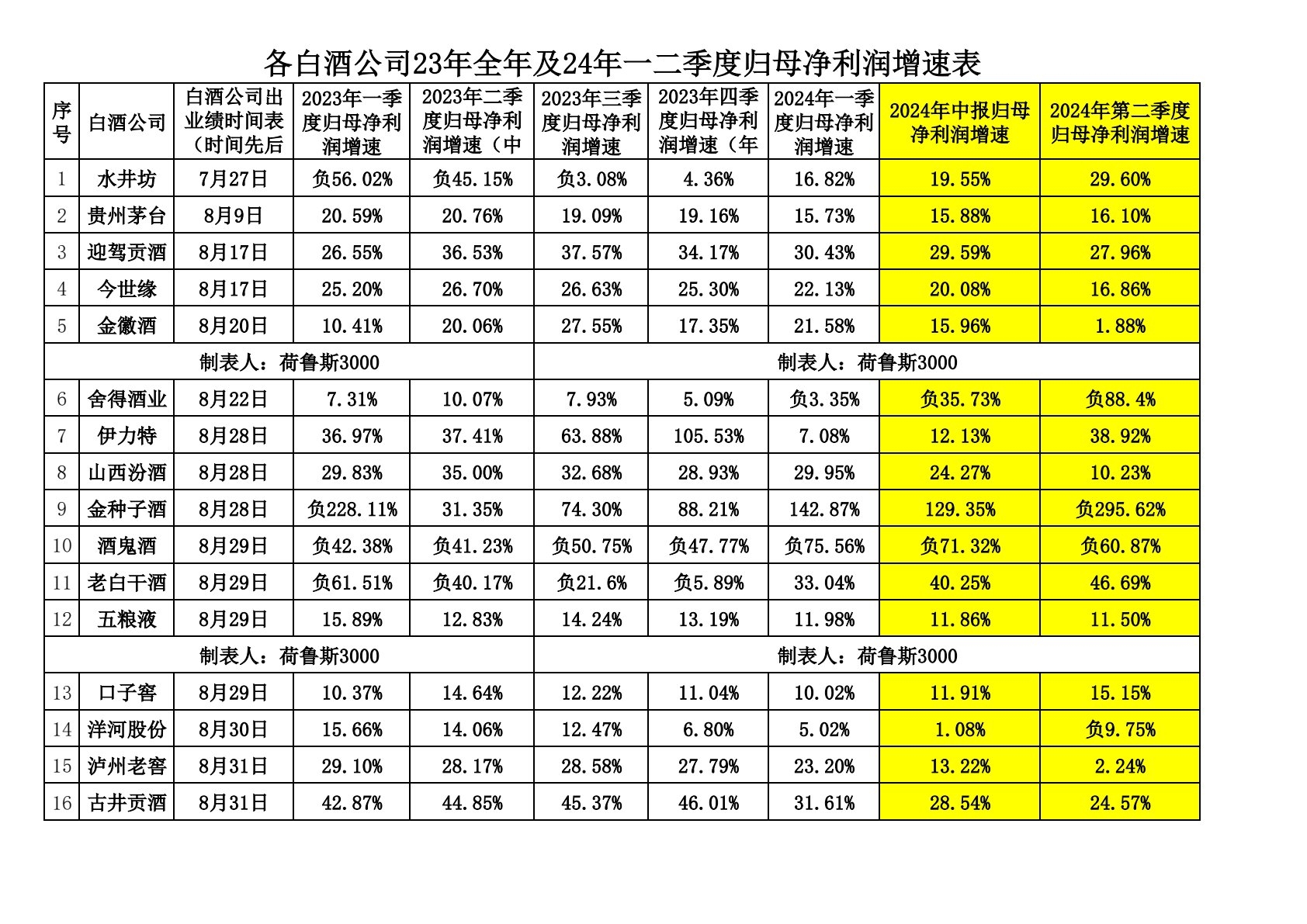

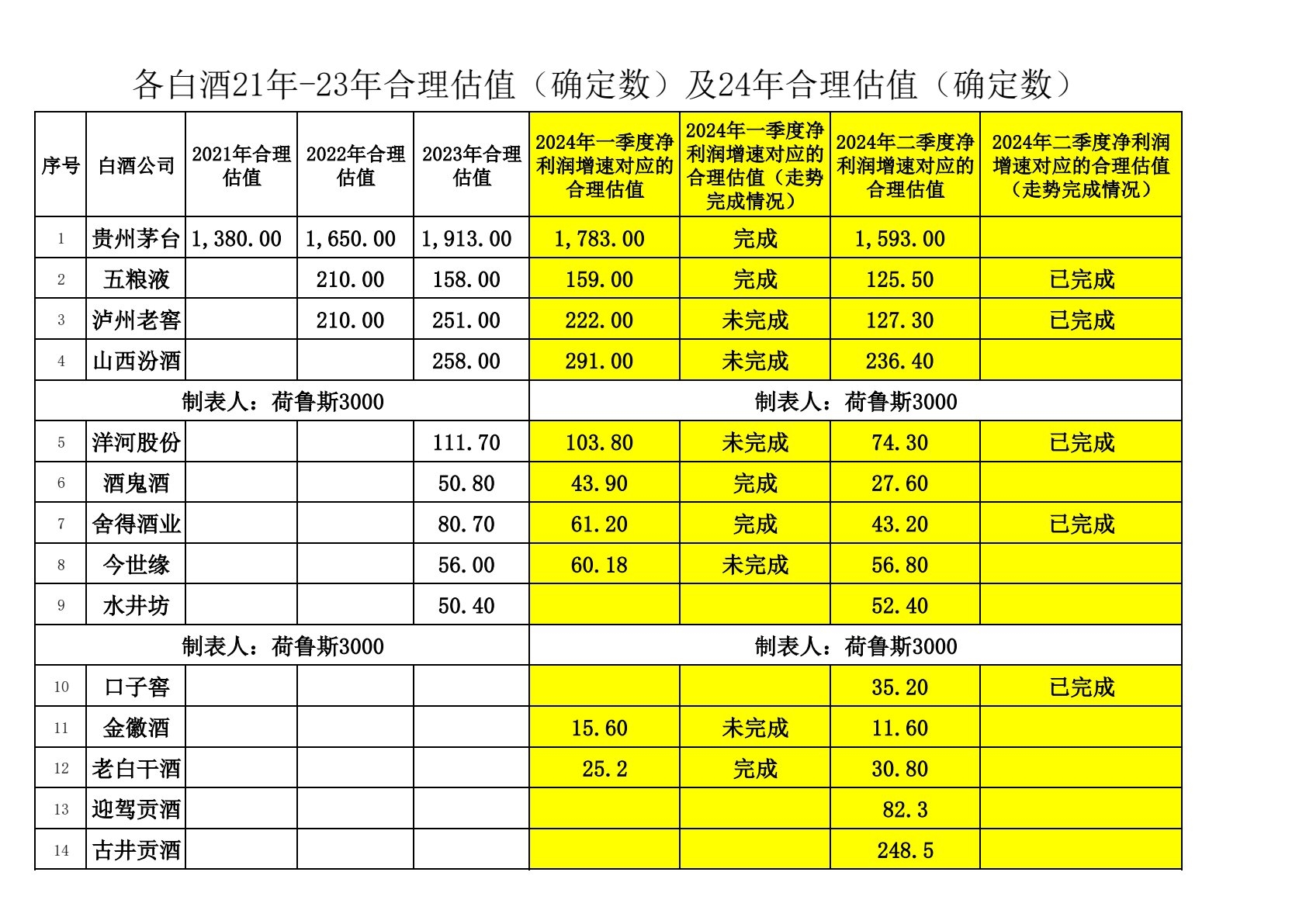

白酒出完二季度业绩后,第三篇白酒个股分析贴:泸州老窖的分析贴:一、泸州老窖二季度的净利润增速是2023年三季度以来最差的数据;二、从23年三季度的28.58%到24年二季度13.22%,已连续3个季度下滑:三、24年二季度开始净利润增速呈加速下滑的趋势,后续是否继续加速下滑需要观察;四、伴随业绩下滑而来的是戴维斯双杀,很惨烈;五、泸州老窖业绩下滑的原因:1. 宏观经济层面,复苏弱;(主因)2. 管理层缺乏股权激励;(次因一)3. 管理层主动被动的降速;(次因二)六、行业老三位置的争夺战中,泸州老窖和洋河一样,一起落败。山西汾酒营收227.5亿,归母净利润总额84.1亿;洋河股份营收228.8亿,净利润总额79.47亿;泸州老窖营收169亿,归母净利润总额80.28亿。二季度,基本上可以确认,山西汾酒事实上赢得了行业老三的位置。七、泸州老窖是否继续下滑,需要跟踪三季度的动销数据。目前动销回款数据偏弱。八、根据市场定价规则(PEG)来,目前滚动市盈率折价0.84倍,滚动市盈率折价溢价一倍以内,估值比较合理。九、本帖为个人观点,不构成投资建议,股市有风险,入市需谨慎。

追加内容

本文作者可以追加内容哦 !