巴菲特投资华盛顿邮报时, 认识到黑天鹅事件使其内在价值远超市场表现, 在价值回归后, 凭借充足的安全边际获得了丰厚回报。

长线投资历来青睐周期反转, 但多数投资者常陷入安东尼· 波顿所言的困境: 当投资决定让人感觉舒适时, 往往已错失最佳时机。

正因如此, 多数人对趋势和周期的判断都是滞后的。 霍华德· 马斯克在《 周期》 中指出, 虽无法精确实现顶部和底部的投资, 但可通过比较内在价值与市价来识别相对底部。

沿着这条逻辑来看当下白酒行业头部--泸州老窖的这份2024半年报。

01) 经营稳健, 现金流强劲

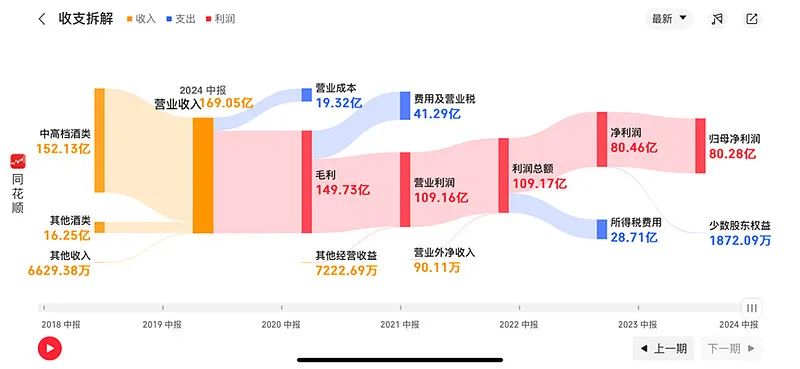

2024年上半年泸州老窖实现营业收入169.05亿元, 同比增长15.84%; 归属于上市公司股东的净利润为80.28亿元, 同比增长13.22%。

在行业主动降速的情况下, 泸州老窖营收和净利润依然保持双位数增长, 而且营收和净利润增速都是超越五粮液的, 就一个字稳。

看到很多投资者在质疑Q2的利润增速只有下滑, 第二季度两个多点利润增长一定是有特殊原因的。

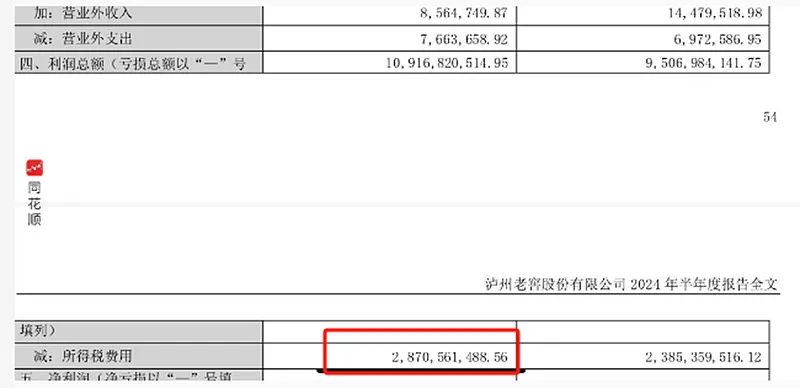

( 1) 二季度单季营收增长10.5%, 但税收及附加增长36.36%, 税费比去年同期多交了10亿, 今年营收增加10%, 利润应该是比去年多交了3-4亿, 对二季度的利润影响大概有10%, 如果税金是提前交了( 和今年一季度的茅台一样) , 与生产节奏有关, 那么二季度利润实际增速要高。

( 2) 广告投入本期增加了2.2亿, 生产制造成本同比增加了1.4亿, 主要是自动打包投入使用。 如果去除这2笔非常规费用, 利润增长应与产值增长率相同, 所以个人觉得半年报不比五粮液差。

除了营收、 净利润稳健, 现金流制造能力也不俗。 半年报显示, 泸州老窖今年上半年经营活动产生的现金流量净额为82.25亿元, 每股经营现金流5.88元, 同比增长45.63%, 相比于一季度的每股经营现金流2.96元, 近乎翻倍了。 毫无疑问, 在行业调整期, 这将为泸州老窖的生产经营提供充足的子弹。

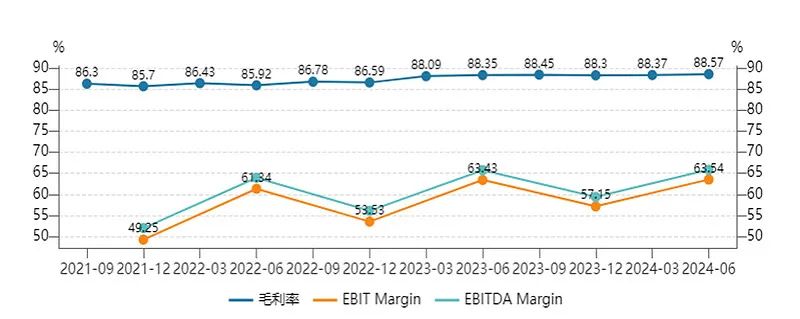

同时, 2024年上半年, 泸州老窖的毛利率来到88.57%新高位置, 高端化进程再进一步, 销售毛利率仅次于茅台。

02) 归因: 品牌价值回归, 改革成效显著

在消费品领域, 品牌被视为三要素之首, 它不仅是企业信用的有力背书, 更关乎企业的议价能力、 成长潜力、 价值观塑造以及客户粘性的强弱。

泸州老窖在经历产品线收缩并重启高端化战略后, 凭借其深厚的文化底蕴和品牌价值, 成功重返白酒行业的头部位置。

2024年, 正值泸州老窖开创中国浓香型白酒酿制技艺的第700个年头。 这一年, 泸州老窖荣幸地被“ 中国起源地中心” 官方正式认定为“ 中国浓香型白酒的起源地” 。 这700年的浓香白酒活态传承历史, 不仅是泸州老窖深厚的传承底蕴, 更是其面向未来、 充满信心的“ 底气” 。

品牌效应的广泛溢出, 直接体现在了泸州老窖发展的方方面面。

泸州老窖现在主打“ 双品牌、 三品系、 大单品” 产品策略, 重点打造国窖 1573超级大单品; 价格带覆盖也是全段覆盖, 锁定不同圈层的消费人群和不同的消费场景。

不过主要收入大头还是在以国窖1573为主的中高端产品上, 今年上半年, 泸州老窖中高档酒实现营业收入152.13亿元, 同比增长17.12%, 占公司营收比重达到了89.99%。 从这组数据可以看到, 泸州老窖的产品结构进一步优化, 这也是毛利率继续上行的主要原因。

在渠道方面和市场布局方面, 泸州老窖通过数字平台做实渠道业务线上管理, 打通端到端的订单流、 物流费用流和信息流, 实现产品的精准物流追溯, 保障经销客户合法权益。

泸州老窖今年上半年在传统渠道斩获161.08亿元, 同比增长15.38%; 在新兴渠道收获7.31亿元, 同比增长32.83%。 无论是从营收数额还是过往对比数据, 泸州老窖传统和新兴两大渠道的造血能力都在提升, 传统渠道的稳步增长更是业绩的大动脉。

同时, 泸州老窖高地战略、 华东战略、 大西北战略等重点工程同步推进, 市场活力得到有效激发。 泸州老窖营销模式再度升级, 消费者运营体系持续优化, 通过新模型、 新模式实现精准投放, 覆盖全国所有片区和重点城市。 目前, 公司正不断搭建核心业务场景模板, 全面推广场景码互动工具, 深化全链路数字化扫码营销应用, 持续扩大消费者数据资产。

目前, 泸州老窖在河北、 山东、 江苏、 浙北的销量也迅速突破。

渠道改革和产品结构优化收获明显成效下, 存货周转率较一季度环比大幅提升, 从0.09%提升到0.16%, 库存水平有不错的改善, 库存压力的缓解自然会减少管理成本的支出, 同比减少了3500万。

二季度毛利率的提高和费用的下降, 直接带动净资产收益率环比提升68.84%。 净资产收益率作为企业核心财务比率, 能够综合反映企业各方面的发展趋势, 很明显在二季度泸州老窖的战略决策和管理能力有显著的提升。

03)长期大额分红: 优秀的底色

这里分享一个故事: 一个老和尚问小和尚, 如果身前身后都是悬崖, 向前一步是死, 向后一步也是死, 你选择向前走还是向后走? 小和尚回答道, 往旁边走。

面对困境时, 转换一个视角去审视问题, 往往能够找到破解之道。

回顾近半年的投资市场, 不难发现, 无论你是投资于储能光伏、 消费电子板块, 还是坚守价值白马股, 可能都未能获得令人满意的回报。

这种情况下, 我们应该知道: 除了股票市值增长, 分红派息也是投资者取得回报的重要手段之一, 能够拿出更多的利润回报投资者的企业, 相对来说也更成熟, 竞争力更强。

截至2023年底, 泸州老窖的营业收入从上市初的3.17亿元增长至302.33亿元, 增长了94倍; 净利润从上市初的1.04亿元增长至132.46亿元, 增长了126倍。

而自上市至今, 泸州老窖累计分红28次, 分红总额433.01亿元, 分红率高达60.93%, 在A股中名列前茅, 这也是泸州老窖长期优秀的底色。

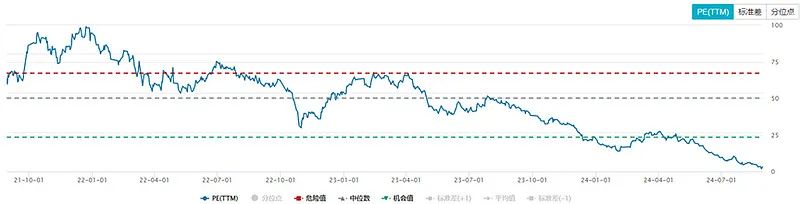

与稳健的业绩和长期大额的分红形成鲜明对比的是, 泸州老窖的PE长期处于业内比较低的位置, 并且接连创下新低。

分析一个白酒企业好不好, 核心盈利能力强不强, ROE是一个极其重要的核心指标。

ROE也称净资产收益率, 可以衡量一个企业的赚钱能力, 即企业对股东投入的资金的使用效率, ROE越高, 代表企业使用股东资金创造的收益越高。

在对10家头部酒企进行ROE( 摊薄) 3年排名, 泸州老窖仅次于茅台和汾酒。 可见它的盈利能力还是很强劲的, 而且非常稳定。

到这里再看内在价值, 二季度相比较一季度在ROE、 毛利率和存货周转率这些关键指标上都有改善或者提高, 所展现出来的价值明显高于现在的价格, 正如前文所说, 多数人对趋势和周期的判断都是滞后的, 也许现在正是投资泸州老窖的好时候。

本文作者可以追加内容哦 !