9年前,五粮液$五粮液(SZ000858)$ 半年营业收入仅为112亿元,9年后已经超过500亿元,9年间体量庞大的白酒巨头收入翻了近5倍,净利润更是翻了近6倍。

回顾五粮液过去9年发展历程,如果用一个字来总结,就是:稳;如果用两个字来总结,就是:唯一,半年报#五粮液H1净利190亿,如何解读?# 连续9年实现营业收入与净利润双位数增长的白酒上市公司。

在过去行业上升周期时市场曾质疑过五粮液的稳,而在当下调整周期市场又无比期待稳定的投资标的,如果还能搭配超4.3%的股息率,这正是证监会近日来一再倡导的增强资本市场内在稳定性。

当然这个世界上从来没有一成不变的绝对稳定,当下的每一次自我变革都是照向未来的明灯。

半年收入跨入500亿的五粮液又该如何稳增长呢?

稳中求进的两大挑战

6年前,五粮液收入占全行业7.5%,到2022年已经扩大至11%,在面临行业竞争的挤压之下,五粮液依旧很稳。

作为三大主流香型中市场份额最大的品类,浓香型是唯一依赖窖池年份的白酒。“千年老窖万年糟,酒好须得窖池老”。目前全国浓香型白酒窖池中,窖龄30年以上的老窖占比不足1%。四川拥有30年以上窖龄的窖池仅1.46万口,全国亦不多见。

在面临行业不同品类竞争时,五粮液不降反增,然而2023年,全行业进入调整期,规模以上白酒企业亏损面超过30%。

经济的主要指标不及预期、房地产行业持续低迷、资本市场持续走弱、物价指数低位运行、消费意愿总体偏弱,白酒行业正处于有史以来最为复杂严峻的发展时点。

红餐大数据显示,去年5月上海人均客单价在500元以上的餐饮店数量还有2700多家,占餐饮门店总数1.35%,而到今年7月,该数据已经大幅减至1400多家,占比也降至0.59%。

高端白酒消费会不会受影响?

香型竞争、市场预期不足在今年接踵而至,即便品牌已经名满天下,但依旧“好酒也怕巷子深”,渠道生态、品牌形象,无一不是五粮液继续稳中求进的必答题。

“奇兵”贡献近十分之一新增收入

在五粮液今年6月举行的2023年度股东大会上,五粮液集团党委书记、董事长曾从钦在互动环节中表示,公司不定义目前的消费情况为,短期有下降的趋势,但长期来看还是升级的,五粮液一天20万开瓶就说明消费不是降级,需求是稳定的,在这个过程中,对五粮液来说是有机会的。

五粮液其他产品同样拥有不俗的开瓶率表现,今年上半年,五粮浓香公司抢抓元春、端午等销售旺季,开展“年味浓起来,扫码奖上奖”等活动,日均开瓶扫码量同比增长超70%。

不同于其他香型高端白酒,过去几年的热潮中已经有品牌的社会库存累积接近万亿元规模,而在上半年的老酒市场调研中发现,五粮液老酒的社会存量极少,甚至整箱难寻。

“第八代五粮液将遵循量价平衡的原则,持续优化投放节奏和商家结构,计划不盲目求增,新增向其他主销产品倾斜。”对于当下五粮液旗舰产品第八代五粮液的市场投放情况,曾从钦在股东大会上给出了主要方向。

根据2024年半年报告显示,五粮液产品销量同比增长超12%,粗略测算至少为上半年贡献近十分之一的新增收入。

这部分增量主要来自五粮液1618、39度五粮液等,同时,45度与68度五粮液则主要面向空白市场与潜力市场。在1700多家专卖店与集合店的共同加持下,融入宴席场景消费机会,宴席活动服务消费者近300万人次。

自2000年以来,低度白酒产量已经占据90%以上。据统计,低度酒市场规模预计在2025年将超过740亿元,2021至2025年的年复合增长率可能达到30%。

五粮液1618和39度五粮液通过“宴席活动+扫码红包+终端排名”的组合,实现了动销、宴席双增长。

在旗舰产品不盲目求增的前提下,其他主销产品成为今年上半年的业绩“奇兵”,同时五粮液依靠经销渠道+直销渠道组合,推动收入与利润的“含金量”得以持续提升。

收入“含金量”接近100%

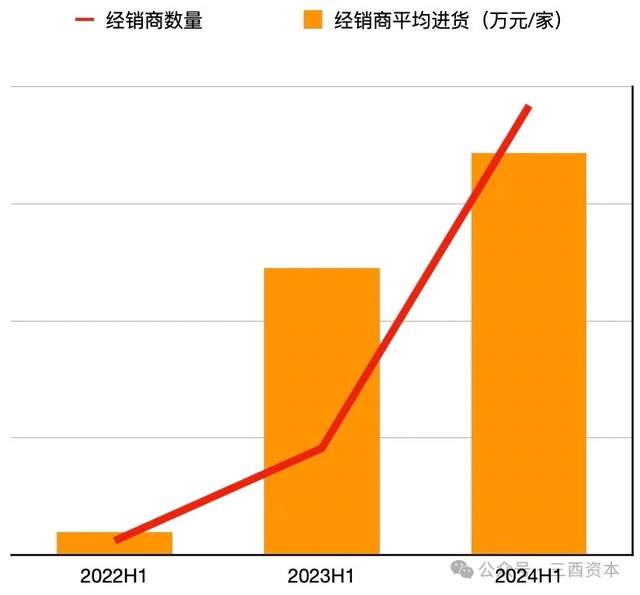

空白市场与潜力市场的拓展离不开经销渠道与直销渠道的扩张与升级,截至今年上半年,五粮液拥有经销商3480家,比去年同期新增366家;直销渠道拥有专卖店1749家,其中完成634家专卖店第五代门头升级、639家“五粮浓香·和美万家”集合店建设,上半年专卖店升级覆盖率达到38%。

数据来源:五粮液历年财报,图表制作:三酉资本

这期间不仅经销商数量持续增加,近年来平均每家进货金额也在同步提升。自2022年快速扩大直销渠道占比后,此后经销商平均进货已经实现连续增长,近四年来专卖店平均进货更是翻了近2.4倍。

数据来源:五粮液历年财报,图表制作:三酉资本

在全国五大区域市场中,东西部市场合计占比高达64%,以东部之一的安徽市场为例,五粮液为代表的外来名酒占据25%-30%左右的市场份额,规模在100-120亿元;当前低度五粮液已经成为东部经济核心圈苏锡常地区的次高端主流单品;连西部之一的陕西市场规模也超过30亿元。

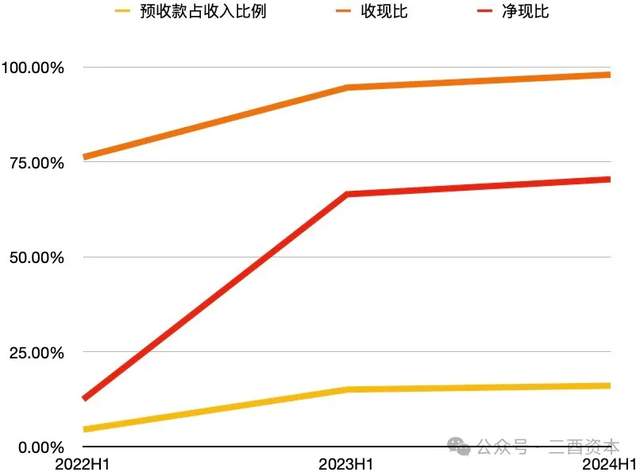

在规模效应下获得市场份额的同时,近年来收入“含金量”也同样表现稳定,五粮液今年上半年经营现金流净额增速达到18.52%,高于营业收入与净利润的增速。对此,华创证券发布研报分析认为,现金流及合同负债表现优秀,一方面回款进度快,春节前通知提价,使得按照969元回款部分渠道反馈达全年进度的80%,另一方面票据年中兑付使得现金流实现高增长。

数据来源:五粮液历年财报,图表制作:三酉资本

根据近年来的财报数据测算,五粮液收入的“含金量”指标收现比、净现比等均实现连续增长,上半年仅销售商品、提供劳务收到的现金收入就接近500亿元,与同期营收规模相当,接近100%。

今年上半年,五粮液的货币资金已经高达1287亿元,远超同行其他上市公司。

稳定的业绩增速、持续的现金净流入,让五粮液拥有上市以来不断提升分红比例的底气。根据2023年年报显示,五粮液分红率达到60%,同比增长5个百分点,年度增幅为高端白酒最高,分红金额更在四川省所有上市公司位列第一。自上市以来,五粮液累计分红将达到941亿元,派现融资比接近2500%。以2024年业绩继续保持两位数增幅测算,目前股息率已超过4.3%,PE(TTM)14倍,远超当下银行存款与国债的利率收益,投资性价比凸显。

2024年的半年报已经告一段落,时间的指针还将继续转动,五粮液的半年报连续9年实现营收与净利润双位数增长,缔造出白酒半年报的新纪录,是无法超越的时间价值。未来,如果五粮液的股息率继续复制业绩稳增长的传奇,必将成为价值投资者的新福音。

本文作者可以追加内容哦 !