$酒ETF(SH512690)$

一、 周行情回顾

汇率约束减小,货币政策空间打开。美联储主席鲍威尔在杰克逊霍尔年会上的发言,基本确认美联储9月开启降息已是大概率事件。不管未来降息节奏如何,对于国内货币政策而言,汇率约束的压力将逐步减轻,四季度降准降息可期。消费可能成为重要抓手。7月政治局会议将“以提振消费为重点扩大国内需求”放在了主要任务中的第一项,促进服务消费高质量发展以及加大耐用消费品以旧换新的支持力度可能是政策着力点。若出口增速回落,内需方面地方财政压力对投资仍有约束,而消费可能是实现全年经济增长的重要抓手之一。后续利润增速是否能持续回升关键在于需求侧政策的落地。四季度利润增速可能面临基数抬升的压力。

本周市场触底反弹,主要指数呈现大弱小强格局。展望后市,随着大盘在跌破“第二技术支撑”后“破而后立”,市场有望启动一轮日线级反弹,上证有望挑战6月下旬至7月的成交密集区,但考虑到上方两个“成本密集区”压力较大,中线稳健底部结构的构造仍然需要步步为营;纳斯达克指数和美股权重股英伟达均处于中性偏空的位置,一旦美股开启调整,则流动性溢出效应或利好港股继续走好。

历史上A股处于低位时,9月表现相对偏强,主要受基本面和政策等影响。复盘2010年以来9月的A股市场的表现,可以看到:(1)A股处于低位时,9月表现往往偏强:A股8次处于低位时有5次9月上涨。(2)A股处于低位时,决定9月A股走势的核心因素是基本面、政策和外部事件。一是经济数据和中报业绩是A股处于低位时9月走势的核心决定因素,如2012、2013、2014、2018、2019年9月地产销售和中报盈利增速等出现回升,上证综指上涨。二是政策和外部事件对处低位的A股9月走势也有影响,如2011年欧债危机、2022年美联储加息等。

历史上美联储降息当月A股涨跌不一,主要受基本面和国内政策等影响。复盘2000年以来美联储开启的4轮降息周期时A股的表现,可以看到:(1)美联储首次降息当月A股涨跌不一:4次中上证综指有1次上涨,3次下跌。(2)美联储首次降息当月影响A股走势的核心影响因素是基本面和国内政策等。一是经济基本面是决定美联储降息当月A股走势的核心因素,如2007年8-9月制造业PMI、地产销售、出口和社零增速均处于高位或回升趋势中,上证综指上涨。二是国内政策或外部事件对美联储降息当月A股走势也有影响,如2007年8月地产调控放松等。

比照复盘,今年9月A股可能有反弹机会。比照复盘,今年9月来看:(1)经济和盈利修复、积极的政策加速落地可能使A股9月出现反弹。一是当前A股已处于历史低位。二是经济和盈利修复:中报盈利增速大概率较一季报和年报继续回升三是政策和外部事件9月可能偏积极:首先,9月地产放松、提振消费、超长债发行等稳增长政策可能加速落地;其次,中美关系短期有所缓和,9月美联储大概率降息,外部事件偏积极。(2)今年9月美联储大概率首次降息,因此9月国内经济基本面可能弱修复、政策偏积极等导致A股可能出现反弹。

9月A股可能筑底反弹。(1)分子端:经济和盈利9月延续修复趋势。一是中秋国庆假期来临,消费可能改善。二是9月基建和制造业投资增速可能回升。三是月出口可能维持一定增速。四是工业企业利润增速9月可能延续回升趋势。(2)流动性:9月可能边际宽松。一是美联储9月降息是大概率,国内可能进一步降息降准。二是9月外资和融资、保险资金流入可能回升。(3)风险偏好:9月可能回升。一是中美关系短期改善。二是美联储9月大概率降息,可能提振风险偏好

9月建议配置科技、低估值红利和消费。(1)历年9月消费和科技行业表现相对占优。(2)今年9月部分周期、科技和消费表现可能相对偏强。一是历史经验上中报业绩增速较高的行业9月表现较好,TMT受中报影响有限。二是农林牧渔、电子、公用事业、汽车、食品饮料等今年已披露中报业绩增速排名靠前。(3)核心资产9月可能有所表现。一是历史经验上,外资流入较多的行业9月表现相对占优。二是9月外资可能流入核心资产相关行业。

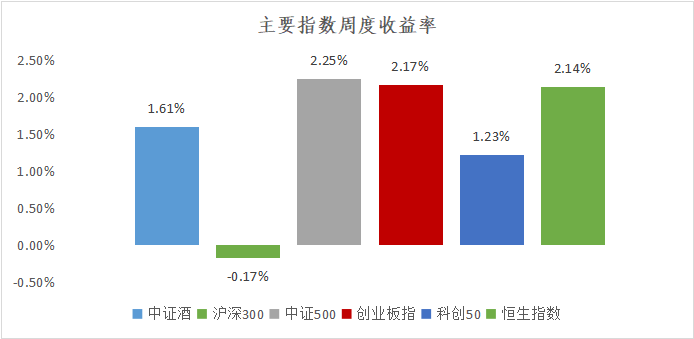

本周酒板块在季报期振幅较大,全周收涨1.61%。24Q2白酒分化中存韧性,部分酒企报表端开始出清。$贵州茅台(SH600519)$、五粮液、迎驾贡酒、老白干酒、口子窖24Q2业绩超预期,贵州茅台&洋河股份承诺高分红,白酒24Q2分化中存韧性。白酒中秋临近可关注厂家量价诉求。

二、热点催化

1、行业资讯

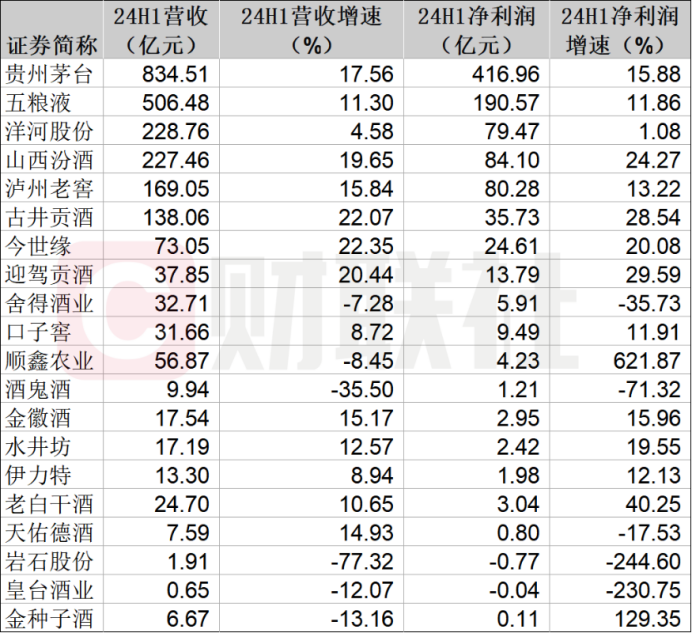

尽管面临消费疲软、行业调整等诸多不利因素,今年上半年A股20家上市白酒企业整体净利润仍维持了约14%的增长。此外,多数酒企营收增速达到年初的目标增速指引。

不过,今年上半年20家上市白酒企业整体净利润增速有所降速,而在行业挤压式增长下,行业集中度进一步提高,行业前六的上市酒企业绩占比略有提升。虽然上半年白酒板块整体仍维持两位数增长下,但更多酒企已开始“掉队”。今年上半年岩石股份(600696.SH)、酒鬼酒(000799.SZ)、天佑德酒(002646.SZ)等多家二三线酒企净利润均出现了负增长,业绩负增长酒企数量较去年同期明显增加。

上半年A股白酒板块净利润增速下滑至14.31%

财联社记者梳理统计显示,今年上半年,20家白酒上市公司实现营收2435.94亿元,同比增长13.07%;归母净利润为956.82亿元,同比增长14.31%。不过,在高基数和消费疲软背景下,20家白酒上市公司营收和净利润增速均出现下降,增速分别同比下滑了约3个和5个百分点。

2、重点上市公司信息跟踪

$古井贡酒(SZ000596)$发布2024年中报。截至本报告期末,公司营业总收入138.06亿元,同比上升22.07%,归母净利润35.73亿元,同比上升28.54%。按单季度数据看,第二季度营业总收入55.19亿元,同比上升16.79%,第二季度归母净利润15.07亿元,同比上升24.57%。本报告期古井贡酒盈利能力上升,毛利率同比增幅1.94%,净利率同比增幅5.97%。

三、 投资观点

白酒板块:市场对酒企二季报预期本身较谨慎且理性,实际兑现中分化多在于回款及利润。目前市场对白酒标的的EP已密集下修,临近双节旺销期、近期密集开启渠道回款及终端备货,建议持续关注实际动销反馈,预计旺季走量优于价盘,结构性亮点仍可期。当下不乏龙头酒企24E PE在10-15X区间,具备配置性价比,推荐高端酒、山西汾酒及区域内强势标的,关注顺周期反转逻辑下次高端的赔率优势。

收入端:低预期下实际兑现度仍平稳、回款分化大。24Q2白酒板块实现营收918亿元,同比+11.2%;高端/次高端/区域酒及其他分别实现营收597/99/223亿元,同比+14.4%/+8.5%/+4.4%。从回款角度看,合同负债+Q2营收的狭义回款指标仅贵州茅台、五粮液增速高于营收增速,酒厂淡季以控货梳理价盘为主、普遍未施以较丰厚渠道政策催促回款,渠道在动销氛围转淡时也未有较强回款情绪。结合全年合同返利兑付及渠道缩减品牌时的顺次考量,我们预计动销占优的品牌今年回款完成度仍会较高,压力点或在年末,持续关注各酒企返利兑付情况。从酒企驱动营收增长的量价逻辑来看,板块上半年仍以销量增长为主要边际贡献。

利润端:板块弹性收窄、内部分化更明显。24Q2板块利润呈现微弱的弹性、延续Q1特征(24Q2板块实现归母净利33亿元,同比+12.1%,高于同期营收增速;归母净利率为36.4%,同比+0.3pct),但分化愈加明显(高端酒、次高端酒、区域酒及其他归母净利率同比分别-0.4pct、-3.9pct、+2.5pct),#部分酒企利润兑现低于市场预期;当缺乏收入增长支撑时、相对固定的费用开支使得利润端出现超幅下滑。

拆分归母净利率的影响因素:1)24Q2板块整体毛销差为69.1%,同比+0.4pct;高端酒、次高端酒、区域酒及其他同比分别-0.3pct、-4.2pct、+2.1pct。目前酒企普遍采用费用直投C端的营销模式,尽量在维持消费端成交价相对稳定的同时通过红包等形式提高产品性价比认知,经历过上轮下行周期后酒企的费投思路也更理性。2)24Q2板块整体管理费用率为5.2%,同比-0.5pct;营业税金及附加占比为15.6%,同比+0.4pct。

#成交额超8700亿!A股转折点来了?##车企8月成绩单:比亚迪“一骑绝尘”##六大行再度下挫,背后逻辑是什么?##重磅传闻来袭!地产股后市怎么走?#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !