1、 $万马股份(SZ002276)$ 业绩总体符合预期,利润同比有下降,但营收再上了一个“台阶”。

24H1业绩拆分来看:归母利润2.06亿(同比降0.75亿) ,主要是资产处置收益下降(0.62亿)、研发费用增加(0.55亿)、减值计提(0.2亿)等 ,实际经营业绩继续向上观点不变。

上半年,利润同比下降,主要是去年有搬迁处置收益影响,同时营收规模增幅较大,成本费用相应增加(叠加铜价波动)影响。营收增长,主要与开拓市场有关,电力产品订单同比增加、高分子产品稳定增长。从电缆(高分子)收入扩张趋势看,未来电缆料的增长预期会更大。

2、 分产品业务看,电力电缆、高分子增长明显,超充桩投入后,新能源业务有望提升盈利能力。

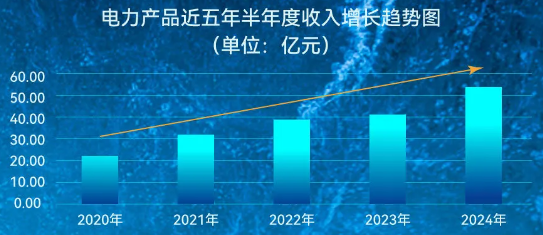

电力板块,上半年(吨铜)销售发出同比增长26%,电力产品半年度营收连续五年实现持续增长,24H1首次突破50亿;同时,新品发出额同比增长232%,完成13项新产品开发,实现中低压产品全品类覆盖和成功供货。

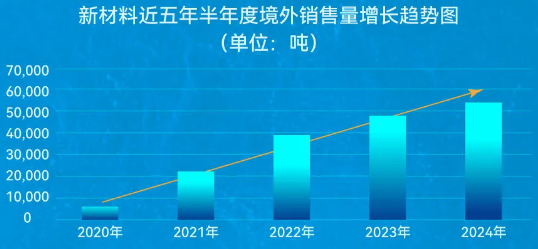

新材料板块,产品发出总量同比增长11%,单月最高销量突破5.7万吨,各品类均实现增长,国际业务连续五年实现销量增长;项目上,四川德阳万马高分子完成注册登记并取得土地证,高分子销售公司完成注册并投入运营,上海研究院预计年底投入使用,高压三期项目按计划实施。(超高压产能逐步落地,关注海缆料进展预期)

充电桩板块,上半年充电设备对外销售发出额同比增长11%。场站运营方面,整合场站资产,提升运营效率,单桩充电时长行业领先。24H1群充和液冷终端成功开发,960kW超充桩已批量投入使用,市场表现良好,未来运营端有望开始发力。

行业来看,7月国网上调24年电网投资预期额至6000亿,同比23年增超13%,电网需求再次进入高增长周期。这个驱动,有望持续加速电缆及高分子的成长预期(电缆拉动电缆料增长)。

3、 估值、股东、市场风格预期来看,当前或将进入高性价比阶段。

市场风格来看,8月底市场开启轮动,前期强势的银行等开始下跌,叠加降息预期,小盘股迎来高弹性补涨预期;估值看,当前13倍左右的估值并不高,线缆细分行业PE(ttm)剔除负值,均值在30倍左右,万马排第6,且其还有高分子、充电桩等业务,估值相对更有优势。此外,在股价持续回落情况下,24Q2股东总数基本没变,说明当前位置,机构或者大户整体仍维持看好。

本文作者可以追加内容哦 !