2024年8月15日,长春高新发布了24H1的财报。$长春高新(SZ000661)$

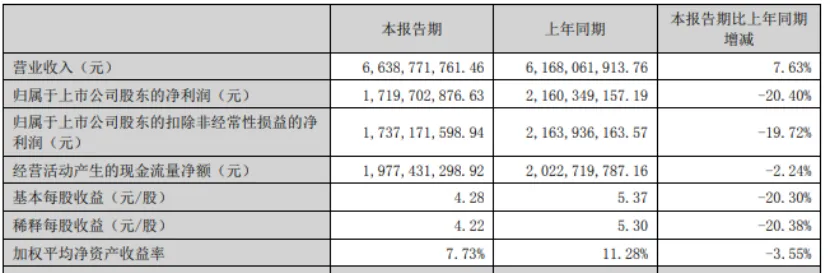

数据显示,上半年公司录得营收66.4亿元,同比增长7.63%;同期归母净利润17.2亿元,同比下降20.4%;扣非后的归母经济润17.4亿元,同比下降19.72%。公司业绩疲弱背后,主要是由于明星子公司金赛药业(核心产品为生长激素)出现了营收和利润的双双走弱。

财报发布后,疲弱的业绩表现迅速引发了市场的恐慌,带来了较大的抛盘压力,8月15日-8月22日公司股价累计跌幅超过11%。而拉长周期来看,自21年5月创新高后,长春高新就进入了回调期,21年5月至今的累计跌幅已经超过80%。

那么,上半年长春高新业绩疲弱的原因是什么?未来还值得关注吗?

01.业绩下滑背后:生长激素遇冷,三费激增

财报显示,24H1长春高新实现营业收入 66.4 亿元,同比增长7.6%,Q1和Q2单季的营收增速分别为14.4%和2.1%,逐季下降;在营收尚可维持微增之下,长春高新H1的利润表现却非常拉胯。报告期内公司实现归母净利润17.2亿元,同比降幅超过20%,分季度看,在Q1利润基本持平之上,Q2降幅则高达34%。

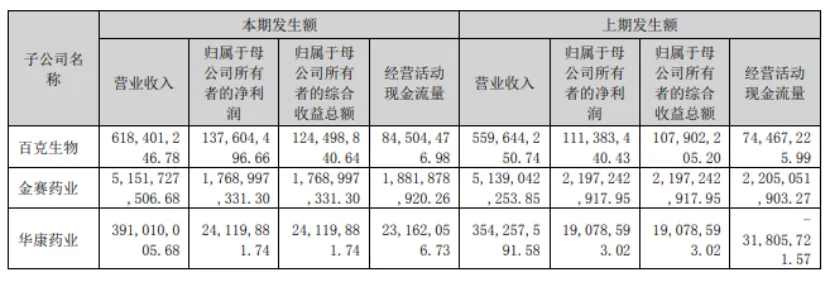

从分部业务上看,核心产品生长激素等对应的子公司金赛药业上半年仅实现收入 51.5 亿元,同比微增0.3%;疫苗、中药和地产对应子公司则仍然维持了两位数以上的增长,其中地产板块增速高达372%;而利润上的表现差距更为明显,报告期内,金赛药业的归母净利润为17.7亿元,同比降幅为19.5%,其他几个子版块虽然绝对规模较小但增速仍维持了不错的涨幅。

因此可以说,上半年长春高新业绩表现不佳主要是由于核心产品生长激素(金赛药业)增速放缓所拖累。

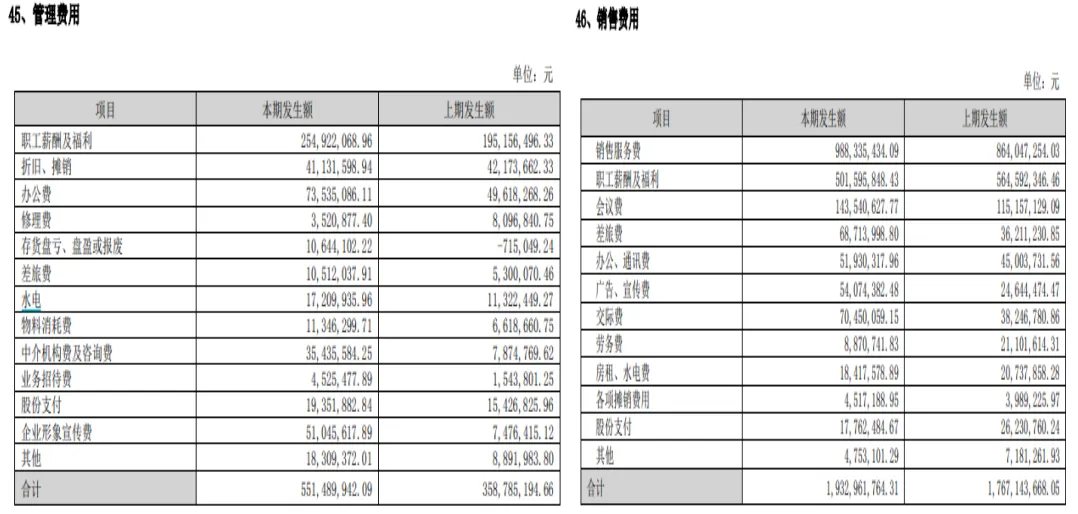

再从利润表构成看,24H1长春高新的毛利率为84.6%,同比下降4pct,但整体仍在85%-90%的区间附近。在毛利率基本稳定之下,公司的管理、销售、研发费用则出现了大幅增长,三费相比去年同期增加5.4亿,期间费用率的超预期提升直接影响了归母净利润的表现。

其中,管理费用从去年同期的3.6亿元增加至5.5亿元,增额1.9亿,同比增幅53.7%,对此公司解释为是由子公司金赛药业新 BU 管理架构的调整及相关下一级子公司的设立、部分销售人员职责变化等,导致相关费用在会计处理方面较以前年度有所变化;销售费用从去年同期的17.7亿元增长至19.3亿元,增额1.7亿,同比增幅9.4%,主要是用于增强销售队伍人才引进及合规建设,进一步加快推进产品销售推广工作;研发费用从7.0亿元增加至8.9亿元,增额1.9亿,同比增幅26.2%,公司解释是因为持续加强人才引进力度,加快推进新产品研发工作导致。

从公司财报公布的管理费用和销售费用的细分情况来看,在1.9亿新增管理费中,占比较高的是职工薪酬和企业形象宣传费两项合计超50%,对应本期销售费用中的职工薪酬减少了0.6亿,恰好与管理费用中的新增人工部分匹配,这也在一定程度上说明了当期公司管理费用的超预期扩张确实部分原因在于会计处理方式的变化;而在1.6亿新增销售费用中,销售服务费、交际费、广告宣传费等直接推广相关的费用占据了绝大部分份额,叠加上管理费用中的企业形象宣传费,可以看出,本季度表面上公司费用的大幅增长是管理和销售费用引起的,但从业务实质上看,则是销售相关的人力、推广费用出现了报表体现外的大幅增加。

根据推测,当期公司销售费用超预期扩张背后的主要因素可能有几个方面:(1)随着生育率的下滑以及年内消费者对性价比消费需求的提升,生长激素作为非刚性需求药品,大概率出现了适龄的消费人群和消费意愿的下滑,从而直接影响了生长激素的销售;(2)随着竞争加剧,部分厂商的相关生长激素产品逐步进入关键期,金赛一家独大的局面正在被打破,为了保持优势,公司大概率也加大了渠道、品牌等的建设推广;(3)生长激素纳入集采后,由于采取的并不是全部产品进入集采的模式,实质上公司仍需要花大量的推广费用去实现三甲医院引流,但集采降价使得公司相关产品进行了全面降价,这种背景下,一旦降价幅度不能与推广费用的降幅匹配,就会从账面上产生销售费用的上涨;(4)从财报公布的管线布局来看,目前包括注射用醋酸曲普瑞林微球、重组人促泡激素-CTP 融合蛋白注射液、鼻喷流感减毒活疫苗、注射用金纳单抗、替勃龙片等多个产品都进入到了NDA或ANDA环节,产品上市的临近可能加大了公司前期的学术推广等费用安排,导致了销售费用的增加。

02.市场的担忧和期待

在半年报发布前后,市场对于长春高新的悲观情绪开始迅速蔓延,二级市场出现了连续8个交易日的下跌,累计跌幅接近14%。而股价下跌背后,表面上是市场对公司业绩走弱的情绪宣泄,实际上更多的则是对公司未来前景的担忧。

这种担忧,一方面体现在市场对公司生长激素基本盘业务未来能否稳住,能否持续给公司贡献稳定的利润和现金流,以支持业绩表现和其他项目的研发投入。

作为曾经一度年销售近百亿的明星产品,生长激素确实是医药行业中为数不多的优质资产,也给长春高新创造了巨额的利润和充裕的现金流。但目前来看,随着需求端的收缩、集采降价、竞争格局的恶化,事实上生长激素给长春高新带来的巅峰时刻大概率已经逝去,未来如何稳住核心业务的份额,将是一段时间内长春高新面临的主要挑战。

从公司近期的动作看,为了稳住基本盘,公司至少做了包括扩展美国、欧盟等海外市场、增加生长激素适应症的范围、通过增加长效产品等占比来优化产品结构、扩大推广以强化品牌和渠道优势等方面的努力。

但考虑到目前的大环境,可以说需求端的萎缩、集采和竞争格局恶化下公司市场份额的丢失已经成了既定事实,只是这些影响的幅度到底有多大,对公司业绩冲击如何还需要进一步观察。

另一方面,2014-2021年的巅峰时期,长春高新的股价涨幅超10倍,远超同期营收的扩张规模。所以说,当时公司股价扩张背后除了业绩的实际支撑外,还有市场对其未来前景极度看好下给出的超额估值溢价。但背后的问题在于,长春高新到底能不能享受创新药几十倍甚至上百倍的高估值逻辑?从其现有的管线布局看,占据收入和利润大头的生长激素实质上消费属性更为浓厚,而创新药管线则仍未有业绩贡献。从这个角度而言,用创新药的估值逻辑定义长春高新显然不太合适,这也就导致巅峰期过后,随着市场情绪的迅速冷却,公司估值进入了持续回调。

在经历了前期的大幅调整后,目前公司PE约为8-9倍左右,即使相比仿制药的估值均值仍然偏低,剔除近几年行业的消极影响后,主要的原因还是在消费预期和竞争格局改变后,市场对其未来业绩弹性持续恶化的担忧。

所以,尽管从估值上看,目前长春高新已经具备了一定的安全垫,但考虑到短期业绩仍缺乏弹性,预计后续市场给予其股价的弹性也会较为保守。

但情况是否真的这么悲观呢?

一个值得关注的迹象是近年来公司研发投入持续加大,24H1公司研发投入金额为11.4亿元,同比增加10.2%,占营业收入比例为17.1%,同比提升0.4pp;其中费用化研发投入为8.9亿元,资本化研发投入为2.5亿元。而管线布局上,注射用金纳单抗(粉剂)、注射用醋酸曲普瑞林微球重组、长效生长激素产品相关适应症顺利开展等项目的推进,均预示着公司创新药转型的稳步推进。

从进展上看,目前注射用金纳单抗(粉剂)、注射用醋酸曲普瑞林微球、重组人促泡激素-CTP 融合蛋白注射液、鼻喷流感减毒活疫苗(液体制剂)等多个产品均已进入NDA,预计新品会在2025年底-2026年陆续贡献业绩增量。

这意味着,只要生长激素大盘不出现预期外的大幅度走弱,未来随着新产品陆续带来业绩弹性,长春高新仍能维持不错的业绩表现。而且随着创新药属性的提升,公司的估值逻辑也面临重塑的可能。

但在此之前,预计长春高新仍将陷入黎明前的漫长等待。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

作者 | 丁卯

编辑 | 郑怀舟

封面来源 | 视觉中国

本文作者可以追加内容哦 !