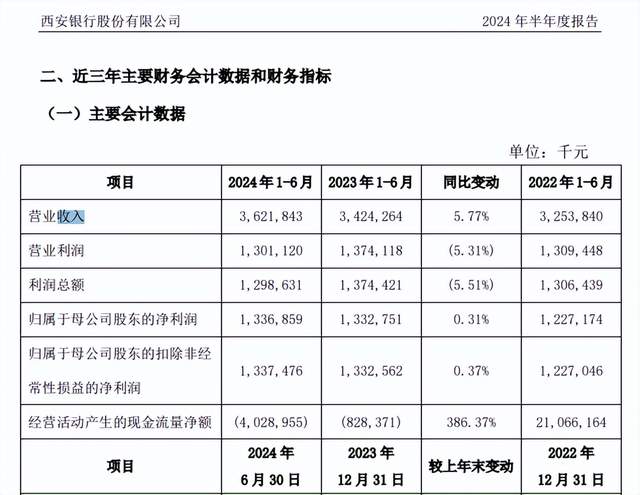

日前,西安银行公布今年上半年财报。数据显示,2024年上半年,该行实现营收36.22亿元,同比增加5.77%;对应的归母净利润为12.99亿元,同比微增0.31%;营业利润为13.01亿元,同比减少5.31%。

对比而言,去年上半年,西安银行归母净利润及营业利润同比增速均为正值,即净利润同比增长8.6%至13.33亿元;营业利润同比增加4.94%至13.74亿元。

换言之,今年第二季度,西安银行业绩增速放缓。另截至今年上半年末,西安银行总资产及总负债增速也分别降至3.02%及2.97%,达4452.62亿元和4452.62亿元。

在这其中,西安银行贷款和垫款总额为2147.86亿元,较2023年末增长5.85%;贷款和垫款总额为2147.86亿元,较2023年末增长5.85%。

资产质量方面,西安银行不良贷款率持续增长,即由2022年末的1.25%增长至2023年末的1.35%,进而增长至今年第二季度末的1.72%,其中最后一次增长幅度达0.37个百分点。

就贷款五级分类情况而言,西安银行关注类贷款金额为122.28亿元,较上年末增加38.44%;可疑类贷款7.02亿元,较2023年末增长34.48%;损失类贷款金额为6.42亿元,较上年末增加28.14%。

在不良率增长的同时,西安银行的资本充足率和拨备覆盖率却在下滑,即资本充足率为12.39%,较2023年末减少0.75个百分点;拨备覆盖率为170.06%,较上年末减少27.01个百分点。

不得不提的是,上市银行净息差持续下行背景下,西安银行净息差水平也持续下滑,并首次跌破1.3%。即截至今年二季度,西安银行净息差为1.21%,较年初下降0.16个百分点,较去年同期下降0.22个百分点。

公开资料显示,西安银行成立于1997年6月,注册资本44.44亿元,法定代表人为梁邦海,前三大股东分别为加拿大丰业银行(持股18.11%)、大唐西市文化产业投资集团有限公司(持股14.27%)及西安投资控股有限公司(持股13.91%)。

本文作者可以追加内容哦 !