投资有风险,入市需谨慎

你见过股市亏最惨的有多惨?有位网友讲述了一个令人唏嘘的故事:

他是一个30多岁的中产阶级,事业稳定,家庭年收入约 40 万,名下拥有一套住房。家庭婚姻美满,还有一个可爱的儿子。

自从男主迷上炒股,一切都变了。

起初还算顺利,2015 年股市行情整体向好,他在股市里赚了不少。但无奈未能克制内心的贪念,加上受到网络的诱导,竟背着妻子将家中 100 万的积蓄配上 5 倍杠杆继续炒股,一心憧憬着通过炒股实现财富自由。

可不幸往往在此时悄然降临,自 2015 年 6 月起,第一轮来袭,他瞬间爆仓,100 万积蓄化为乌有。他从之前的盈利状态突然亏掉 100 万,他心有不甘决定筹资试图回本。

悄悄的挪用公司的资金,继续使用融资账户赌翻身。

结果到了 2016 年 1 月的又一次致使其爆仓,就在此时,挪用公司资金之事败露,最终欠下公司 50 多万。

他不仅丢了工作,妻子也知晓了这一切。由于他一直对妻子隐瞒,妻子得知后悲痛欲绝,提出了离婚。

一个原本幸福的家庭,因为过度投资和加杠杆,最终走向了破碎。这不仅是一个悲剧,也是一个警示。市场有风险,投资需谨慎,更不能因一时的贪心,赌上整个人生。

看着这个故事,让我又想到我在新书《慢就是快:一个投资者20年的思考和实践》中写的一段话:投资永远不要上杠杆!

...

最近三个月最后一个交易日都是“老乡别走”,转过月来再跌一个月。今天大A低开低走,成交量低迷,场子重归冷清。市场想反转大涨,需要较强的基本面盈利支撑。A股历史上,第一个底可以是政策流动性推升,但第二个底大多需要盈利驱动。2005年的底部,第一个底是股权分置改革形成的底,第二个底名义GDP已经回升。2012年底-2014年中,第一个底和第二个底都有盈利反弹的迹象支撑,而最终的第三个底(2014年中),是居民资金大幅流入推动的。2016年1月底市场的底部,是去杠杆风险过后流动性的底和盈利改善的底同时出现。2018年底-2020年Q1,第一个底是民营企业座谈会后的政策底,第二个底(2019年8月初),部分行业(半导体)盈利大幅改善,但整体盈利依然偏弱,第三个底是2020年初疫情冲击的底,后续是疫后修复的盈利改善。大A要暴涨,属于万事俱备,只欠业绩啦。

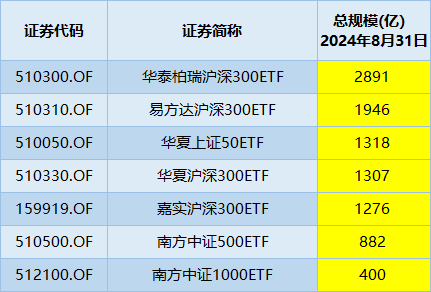

1、截至2024年8月31日,全市场最大的七只股票型ETF,合计规模一万亿。

在市场无人问津之时,中央汇金已经默默的收集很多筹码,持仓已经全部超过50%,如果未来在人声鼎沸之际卖出时,会不会赚的盆满钵满呢。

2、银行升,万物挂。早盘在周五四大行中期分红的消息刺激下,银行板块大幅高开,农业银行上午涨近4%,中国银行涨2%,中石油石化大涨。而其它股票全线下跌,场内资金博弈,跷跷板效应。对于这些今年抱团大涨的品种,此处多一点谨慎不会错。银行的暴涨可以说就是抱团行为,基本面上与去年同期相比,仅农业银行实现了营收和归母净利润同比双增长,增幅分别为0.29%、1.99%。且息差收窄对银行业绩的影响是非常大的,而非息收入增长乏力、资产质量压力以及宏观经济形势等因素共同导致银行业绩承压。所以说银行的上涨根本不是什么业绩的暴涨,而是资金抱团。

3、注册制下继续加快退市步伐,9月1日,*ST深天发布公告称,公司股票在2024年6月27日至7月24日期间,连续二十个交易日的股票收盘市值均低于3亿元,触及终止上市情形,公司股票已被深圳证券交易所决定终止上市,并将于2024年9月2日摘牌。

今年4月底,沪深交易所修订完善相关退市规则:主板A股(含A+B股)公司的市值退市标准,将自10月30日开始从3亿元提高至5亿元,4月末至10月末为过渡期,市值退市标准仍为3亿元;B股、创业板及科创板公司的市值退市标准维持3亿元不变。这就意味着当过渡期结束后,未来上市公司触及市值退市的概率会更高。

4、今天是步步高的日子,点击下面小程序可一键上车:

5、2024年9月2日收盘后资产配置模型显示权益仓位99%,债券1%。

上下滑动查看完整风险提示及防骗提醒:

免责声明

尊敬的投资者:本人不荐股,不代客理财,文章中所有文字都是写给自己的记录,文中涉及内容都是基于自己的主观风险判断,不对观点的准确性和完整性做任何保证,不构成任何投资建议,更不承诺任何收益!文中收益率数据等过往业绩和走势风格不预示未来表现。以上内容仅供参考,文中涉及的个股或者基金,不构成推荐和投资建议,资本市场波动大,操作前请审慎操作,投资者的所有操作一定要加上自己的分析自己做决定,据此操作,风险自担,赚了亏了都是自己的行为。观点是我的,钱是你的,我负责分享,不负责必涨。假设因阅读本文而买入的,带来的任何盈利或者任何损失均与本号无关。

防骗提醒

本文作者可以追加内容哦 !