五大电力央企上市公司财报陆续公布,2024年上半年盈利普涨。

其中,华能国际(SH:600011)净利75亿元,同比增长18%;国电电力(SH:600795)净利67亿元,同比增长127%;华电国际(SH:600027)净利32亿元,同比增长25%;大唐发电(SH:601991)净利31亿元,同比增长105%;中国电力(HK:02380)净利28亿元,同比增长52%。

对于这份齐齐飘红的成绩单,外界视为煤电盈利能力的重新回归。但果真如此吗?煤电所面临的境况真的如这般美好吗?

对于一直以来承担电力保供重任的煤电集团来说,2021年和2022年最为艰难。2021年电力央企煤电业务亏损超千亿元,2022年全国火电又续亏了660亿元,燃煤发电由此一度失去盈利能力。

上述五家煤电央企上市公司,亦经历了数个季度噩梦般的持续亏损。2021年,五家公司全军覆没,合计亏损近300亿元;2022年,华能国际续亏73.87亿元,大唐发电续亏4.1亿元。

进入2023年,受煤价下调等因素影响,五大上市公司全部实现了盈利。华能国际、国电电力、华电国际、大唐发电、中国电力分别盈利84亿元、56亿元、45亿元、14亿元和31亿元(见华夏能源网报道《上半年五大发电全部扭亏,但长远看煤电盈利危机才刚开始|焦点》)。

尽管2024年上半年,五大公司的盈利势头得以延续并实现同比普涨,但这并不意味着煤电的盈利能力已经回归常态。事实上,对五大公司财报做深入的结构性分析后可以发现,煤电的盈利能力危机远未解除。

盈利能力明显分化

从业绩报告来看,传统的“煤电一哥”华能国际与国电电力、中国电力盈利能力明显出现分化。

首先不得不说,由于煤电厂接近80%的成本仍是燃料成本,燃煤价格下降成为这两年煤电巨头“回血”盈利的最重要因素。也因此,煤电装机的多少,带来了发电央企盈利能力的差异。这反映在了五大上市公司的财报中。

先看华能国际和国电电力。华能国际总装机1.38亿千瓦,国电电力总装机1.07亿千瓦,前者比后者总装机多了3000万千瓦。但净利润上,华能国际是75亿元,只比国电电力的67亿元多出8亿元。

这8亿元的盈利能力差异,差在哪里了?

装机结构方面,华能国际煤电装机1亿千瓦左右,非化石能源装机3500万千瓦以上;国电电力煤电装机7155万千瓦,非化石能源装机3500万千瓦。两者非化石能源装机几乎一致,可见盈利能力的差异主要就出在煤电上面。

再进一步深究可以发现,造成盈利差异的一大原因是入炉煤价。华能国际入炉煤价是1010.32元/吨,而国电电力是918.94元/吨。煤价差着一大截,华能国际的盈利能力难免受拖累。

华夏能源网注意到,前述五大电力央企上市公司中,就数国电电力入炉煤价最低。这或许与国电电力背靠煤炭、电力双巨头——国家能源集团有关。上半年,国电电力共采购煤炭8975万吨,其中长协煤总量8356万吨。这么高的长协比例,煤价低也就顺理成章了。

其次,另一影响因素是发电利用小时数。

上半年,华能国际煤电利用小时数是1980小时,国电电力煤电利用小时数则是2421小时。煤电利用小时数低,盈利能力自然受拖累。而伴随着煤电灵活性改造的持续,煤电利用小时数将会长期走低。

将华能国际与“绿电先锋”中国电力放在一起来比较,更能彰显煤电所面临的盈利压力。

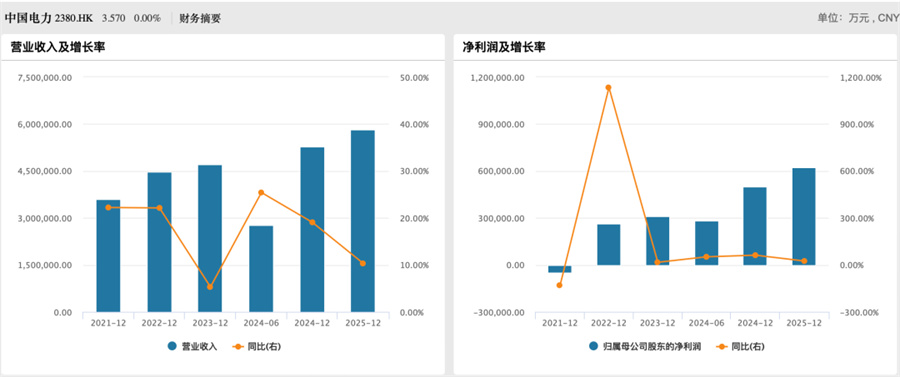

华能国际以1188.06亿元的营收,获得净利75亿元。中国电力(HK:2380)则是以区区246.72亿元的营收,就斩获净利28亿元,平均每10元的营收就能带来1.1元的净利。如果单以盈利来说,华能国际虽然也赚钱了,但是赚得太辛苦。

为什么会出现这样的差异?问题在清洁能源占比上。中国电力4832万千瓦的总装机中,风光为主的清洁能源装机占比高达77%(3724万千瓦);而华能国际1.38亿千瓦的总装机中,清洁能源占比33%(3160万千瓦)。

在过去几年,正是看到煤电面临的盈利危机,中国电力及其母公司国家电投一直在甩卖煤电资产,光是转让给中煤集团的煤电就超过了2000万千瓦,一定程度上甩掉了不少包袱,这为中国电力的如今的业绩增长打下基础。

容量电价已经“起效”

煤电企业盈利持续复苏,最主要的原因是煤价回落。

自2021年三、四季度开始,煤价一路狂飙,直冲到2022年的1300元/吨(全年均价)。到2023年,秦皇岛港5500大卡动力煤市场均价约970元/吨,有所回落但仍处于相对高位。步入2024年以来,动力煤价格延续了整体下行走势,秦皇岛港口5500大卡动力煤价在6月底降至约900元/吨。

然而,透视过去一年半的市场走势,煤价的回落已显露出“强弩之末”的态势。

未来,即令煤价仍会小幅回落,迈向850元/吨或许不无可能,但是,在全球一次能源震荡走高的大环境下,煤价要想重新回到500-600元/吨的区间,已经几无可能。一旦动力煤价格长期处于高位区间,煤电的亏损面很容易就再度扩大。

由此可见,现在说煤电盈利已经稳了、煤电盈利能力彻底回归了,还为时尚早,盈利仅仅是表象。

事实上,华能国际现有的71个煤机电厂中,上半年仍有20个在亏损,亏损面约28%。来自于中国电力企业联合会首席专家陈宗法最近的一篇文章也指出,截至2024年6月底,全国煤电亏损面仍有30%左右,集中在东北、西南、新疆、宁夏、河北、河南、内蒙古等区域。

分析煤电企业上半年业绩,还会发现一个有趣的问题:上半年动力煤价格小幅回落的同时,上网电价也在下降,但五家上市公司盈利却普涨,这是为什么?

这背后在起作用的一大因素,便是容量电价。从2024年1月1日起,煤电容量电价开始正式执行,上半年,煤电企业通过容量电价回收了一定的固定成本,带来了业绩增长。

据华能国际管理层介绍,上半年,公司煤电容量电费折算的度电均价为0.0258元。其中,一、二季度容量电费折算的度电均价分别为0.0244元、0.0286元。

中国电力在财报中也指出,容量电价政策实施后,电量电价(市场交易电价)的溢价明显下降,公司平均市场上网电价较基准电价的溢价约12.43%,对比2023年同期的溢价(约20.23%),下降了近8个百分点。

在电价市场波动的时候,容量电价起到了非常必要的补偿作用,尽管度电2分钱-3分钱的容量电价并不高,但容量电价正是上半年来煤电企业盈利回血的一大积极因素。

“两大改造”负重前行

长期来看,发电央企不单要与煤电的盈利能力弱化作斗争,更要为碳中和做出自己应有的贡献。这当中最为迫在眉睫的,一是煤电灵活性改造,二是煤电低碳化改造。

对于仍在苦苦与盈利危机作斗争的煤电企业来说,“两大改造”谈何容易?

煤电灵活性改造是个老政策,《“十四五”现代能源体系规划》明确提出,到2025年,灵活调节电源占比要达到24%左右。这个灵活性电源,主要就是靠煤电灵活性改造来获得。

以重要性来论,这件事关系到中国的能源转型道路到底能否走得通。没有煤电的灵活性改造,风光发电根本就“玩不转”。

不过目前,煤电灵活性改造还是难以满足快速增长的新能源发展需要。

据不完全统计,2023年底全国发电装机容量29.2亿千瓦,其中灵活性电源装机容量约为4.96亿千瓦,灵活性电源占比16.9%,远低于欧美国家的18%—50%,且距离“24%”的灵活性调节电源目标仍有约2.05亿千瓦的改造缺口。

而煤电灵活性改造,不断让渡利用小时数,还带来巨大投资成本。

中电联发布的《电力行业碳达峰碳中和发展路径研究》显示,煤电为新能源提供调峰辅助,会导致相关设施年度投资水平大幅上升。据测算,相比2020年,2025年、2030年、2035年煤电发电成本将分别提高14.6%、24.0%、46.6%。

灵活性改造推高了成本支出,煤电的盈利能力又怎能不受挫呢?

低碳化改造,是煤电企业身上另一个“担子”。近日,国家发展和改革委员会公布了《煤电低碳化改造建设行动方案(2024—2027年)》。该方案旨在推动煤炭与生物质掺烧、与绿氨掺烧,以及碳捕集、利用和储存(CCUS)三种工程方案的应用,以降低煤电行业的排放量。

到2025年,改造后的煤电项目的碳排放强度应较2023年的基准线降低20%;到2027年,降低50%,与“更清洁”的燃气电厂的排放强度相当。

既然中国的碳中和没办法七手八脚把煤电干掉,既然煤电在未来相当一段时期内都将是电力保供的主体,那么煤电减碳当然就是“必修课”。

2023年,中国排放了123亿吨二氧化碳,占全球碳排放的三分之一。2030年碳达峰在即,中国电力行业碳排放占比又在50%以上,不加快低碳化改造又怎么能行?

推进煤电低碳化改造,就要投入专项资金,对很多煤电企业来说都是力不从心、捉襟见肘的事情。通过掺烧生物质、掺烧绿氨以及加装CCUS的方式去大幅度减碳,成本之高恐怕远超想象。

这也难怪在陈宗法看来,目前煤电扭亏增盈只是初步的、不全面的、不自主的。煤电装机的回升也是为解决电力缺口、响应政府号召的权宜之计。目前煤电仍处于不温不火、理性恢复的发展阶段,仍需从根本上解决煤电企业存在的困难。

一句话,刚刚盈利的煤电企业,依然走在负重前行的路上。对煤电企业的业绩改善,不可太过乐观。

(转载请标明出处,文章来源:华夏能源网)

$国电电力(SH600795)$$华电国际(SH600027)$$华能国际(SH600011)$

本文作者可以追加内容哦 !