核心观点:

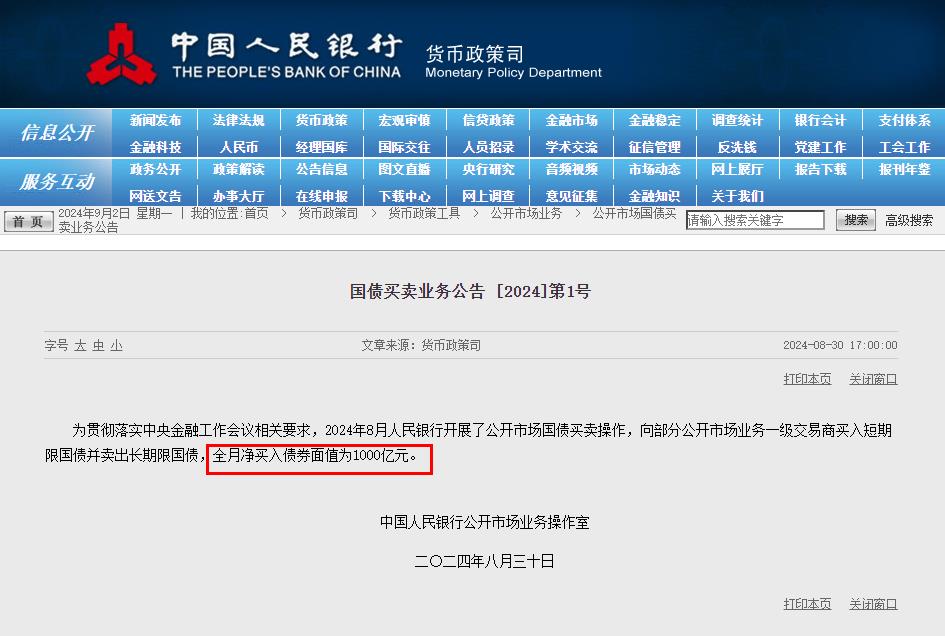

周五盘后央妈公布上月人行国债买卖数据,总体净买入1000亿元,操作为买短卖长。周六8月官方PMI数据继续小幅回落,略低于预期。两件事都短期利多债市,今日早盘债市整体晴朗。国债期货跳空高开,10债再度冲击106大关,但之后小幅回落,收报 。利率债和信用债几乎全线飘红,10年国债收益率也再度下行到2.15之后难以突破,没有重大利好的前提下,继续下行突破2.15之壁可能性较小。预计今日债基净值普涨,信用类债基将继续修复净值。

回顾上周各机构交易情况,全周基金对信用债的净卖出的大部分集中在1-5Y中票和1-10Y的银行二永及商金债,小部分在1Y以内短融。而理财则净买入1Y以内短融和1-5Y中票。其他产品则大幅净买入1-5Y中票和1-10Y的银行二永及商金债以及1Y以内短融。综合看,理财在提前预防式赎回债基后,债基低价抛售信用债,理财在低价部分买入,而负债端相对稳定的法人和其他产品没有赎回压力,则是抄了基金的底,吃进了基金低位抛售的债券。基金在29-30日连续净买入信用债,特别在30日卖出1Y以内中票,买入1-3Y和7-10Y银行债,表现出在趋势企稳后,基金回补仍以票息较高,利差保护较好,流动性较好的银行债为主要方向。

展望后市,9月是三季度末,仍面临理财回表,资金跨季等一系列不确定性。另外目前基本面数据较差也可能激发政策面加码以完成年内经济指标。同时也有美联储降息,我们可能跟随降准或调降存款利率或LPR的利好预期,总体看仍旧偏利多,但走势上可能震荡会比较频繁。能承受震荡的投资者可以开始少量回补一些仓位,同时观察市场和基本面变化,等待债市上升趋势稳定后再做大仓位的决策。

正文部分:

月初央妈惯例净回笼资金,资金面尚可,基本保持平衡。

国债期货晴,国债期货跳空高开,10债再度冲击106大关,但之后小幅回落,收报105.96 。重返通道中轨,关注午后能否企稳,本周能否收复106,以及能否超越前高106.50。

利率债晴,几乎全新普涨,早盘基金净买入利率债,较多买入10年国开。不过10年国债收益率也再度下行到2.15之后难以突破,没有重大利好的前提下,继续下行突破2.15之壁可能性较小。既然上月央妈买短卖长,表明对长期险利率仍着力控制,本月仍需提防。

信用债方面,多数活跃券种收涨。银行债和中票短融今日表现都不错。中票净价指数从通道下极限向通道下轨回升,中票全价指数已回到上轨。净值修复的过程仍然会有震荡,高票息资产仍然确定性较强。

ETF表现看,中长期利率债涨幅较高,信用债方面反弹偏弱,公司债好于城投债。

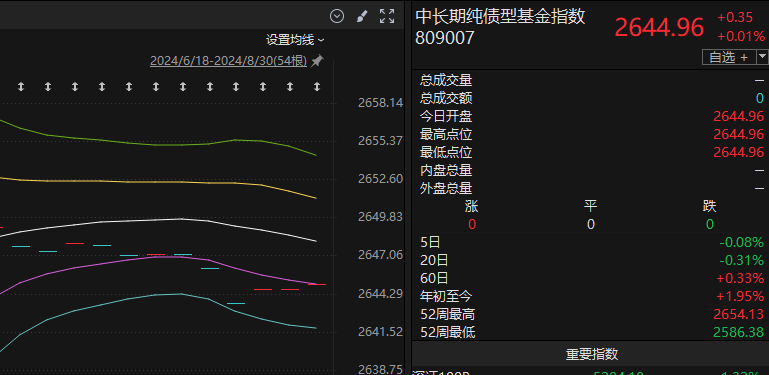

从基金指数来看,短债基金和中长债基金从通道下极限升回通道下轨,短债基金回升趋势更好一些。预计本次信用债修复期比今年前几次调整要偏长,投资者无论持仓还是场外观望都还需保持耐心。

$国泰嘉睿纯债债券C(OTCFUND|016604)$

$安信30天滚动持有债券C(OTCFUND|021440)$

$红土创新丰泽中短债C(OTCFUND|015845)$

本文作者可以追加内容哦 !