作为过去几年颇具争议的公司,国联股份商业模式常常备受质疑,尤其是受到立案调查影响,不少人认为国联在全面压力之下将“原形毕露”,叠加一季度扣非净利润突然失速,质疑声更甚;然国联这份特别真实的中报再度验证了公司业务的真实性和商业模式的有效性。

先看财报数据,2024年上半年,公司实现营业收入297.42亿元,同比增长25.85%。归属于上市公司股东的净利润7.13亿元,同比增长10.86%。归属于上市公司股东的扣除非经常性损益的净利润6.09亿元,同比增长7.51%。具体到二季度营收134.84亿,同比增长28.71%,扣非净利润3.73亿,同比增长近20%,超出我个人的预期。不足方面,现金流方面仍然小幅流出、应收账款同比增长。

对于$国联股份(SH603613)$这份财报,个人是非常满意的,也继续坚定了持股信心。很多朋友也做了较详尽的分析,我来简单谈谈我对几个点的看法,供参考:

现金流等部分财务指标不影响公司这份财报成色,国联商业模式仍具有效性

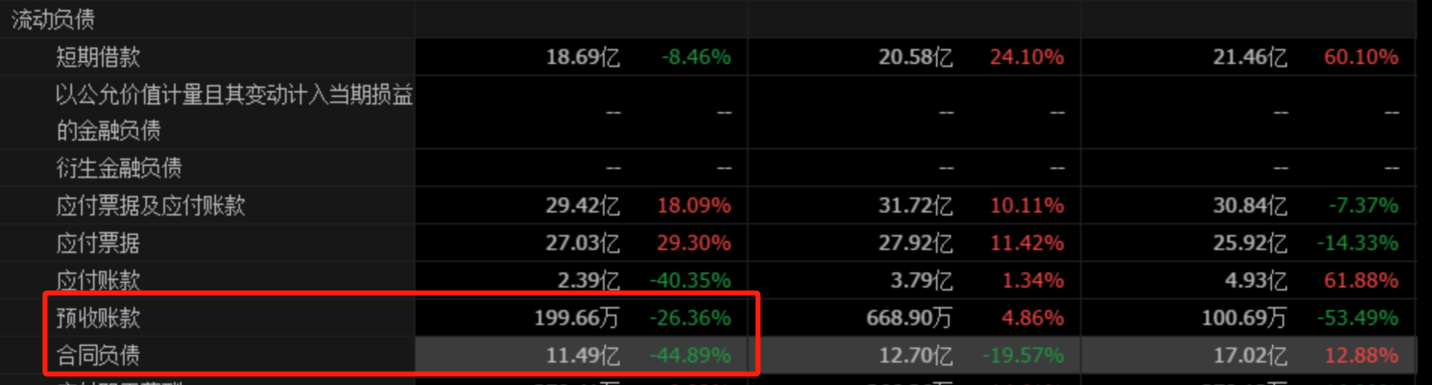

1、 财报出来后有人质疑现金流,我的理解是现金流的变化恰恰进一步验证了公司财报的真实性。

事实上,多数人应该基本能明显感觉到宏观层面的压力,国联这种主要服务的相对传统工业制造领域的中小型客户亦然。整个上半年,很多中小制造业开工率是严重不足的,这从供给端带来了订单稳定性的下滑和续购率的下滑;另一层面就是监管层面的影响,对于国联这种tob生意,很多需要依靠信用来维系的企业经营难度会加大很多,体现在财务层面来说的话就是预付款的增加和合同负债的减少,加上毛利率的下滑,这些因素都会导致公司经营现金流的下滑;

但另一层面我们也可以看到,国联整体经营现金流的流出相对于国联整体GMV来说,几乎可以忽略不计,很多投资人都知道这个行业本身就是很吃现金流的,对于国联这种仍处于高速发展的企业来说,必须在现金流和速度间做取舍,我认为国联在这方面已经做到了极致。

2、 国联模式再度验证了商业模式的有效性

大环境好的时候,你好我好大家好;而只有在宏观压力很大的时候,国联商业模式的优越性才能彰显。厦门象屿、物产中大等传统供应链公司今年上半年营收都停滞不前或下滑、扣非净利润更是大幅下滑,而国联这种“撮合商”依据创新商业模式在一定程度上还是能降低大宗商品价格波动的影响,这点企业也多次说到过;

另一方面,对于国联来说,即便在如此“恶劣”的环境下(宏观+监管),依旧能保持营收利润双增,说明这门生意是有效可行的,根本不用所谓的造假去美化报表,况且在严监管下,这种风险产出比太低,因此这也是我说的国联这份财报是特别真实的。

国联业务的可拓展性仍有较大空间,天花板暂未看到

不论说传统电商业务、还是以百家云工厂为代表的产业数字化业务还是现在的第三曲线——跨境电商,国联都在寻求积极的变化。

从百家云工厂(产业数字化)过去几年的进展来说,进一步印证了国联还是能打硬仗的,去年国联又提出了2024年-2028年“五年千家”云工厂战略,之前也说过未来这块复制起来很快,重点关注这块业务的变化,这块毛利率高,可能会成为公司资金周转的重要现金流来源之一;

电商业务这块,国联显然还没有到天花板,渗透率且不说,但从多多平台的品类来说,国联还在不断提升,包括之前孵化进表的芯多多,据电话会议说发展很不错,今年上半年有近五个亿收入,净利润同比增长超30%,还有前不久火热的蛋多多,这些新品类的不断孵化并表,都是一块增量市场;而且新品类的不断拓展也在一定程度上化解了老客户下滑的风险,今年上半年年新增客户数3073户,老客户其实受宏观等因素影响是下滑的;

第三曲线跨境电商这块,这块说实话进展速度超预期,相比于国内市场的“卷”,国外市场这块完全是个蓝海。国联股份自2016年起就开始布局和开拓“一带一路”沿线的跨境电商业务,涂多多平台早在2017年就完成了第一笔越南集采订单,同时,国联股份在国内港口及海外建设了多个交割仓、保税备货仓及海外仓等,公司在东南亚、中东、中亚等“一带一路”国家均取得不错的进展,这点我们可以在国联微信公众号上经常可以看到。跨境电商这块虽然目前贡献的营收不大,主要还是资质和法律的一些问题要解决,目前国联在“产业链出海”中绝对扮演者主导者角色,也是国家鼓励的方向,未来想象空间很大。

所以我说国联天花板远未到来,不管是哪一条曲线,均有很大的拓展空间。

目前的股价包含了或被ST及业绩不增长的预期,后续有待估值修复

最后聊聊我对股价的看法。无论从横向对比还是与过去对比,国联来到周四130多亿市值。我认为市场都包含了被ST和业绩不增长的预期,对此之前我也多次说过,今天业绩出来后果然估值有所修复(虽然今天大盘给力),后续仍有继续修复的动力;

重点再聊聊st的事情,目前来看事情还没有结案,这也是压制股价最核心的因素。对于st的判定主要还是集中在监管层对于公司无实物转移“瞬间控制权交易”的认定或者期间是否存在主观故意的刷单行为;对于这点从公司公开表态中很明确指出是没有的,至少近几年公司没有这种必要这么做。

即便错杀st,我认为其影响也有限。从股价层面来看,可能存在短期的下跌宣泄,但目前股价已经充分反应了这个预期,况且被st也是靴子落地,从大A历来来看,市场是否会理解为利空出尽也不得而知;从经营层面说,被st可能对银行授信、上下游供应商的信心会有所影响,但从上半年的情况看,企业已经完全稳定住了这个局面,包括在资金层面,公司还有股权融资等渠道,对于公司实际经营的影响应该不大。

总结一下,我觉得国联这份财报是真实有说服力的一份略超预期的财报,进一步验证了公司业务的真实性和商业模式有效性,国联业务未来的空间相信是在如此艰难的环境下长期股东坚守的根本,说个期望,希望靴子赶紧落地,不管结果好与不好,都来个痛快的~

本文作者可以追加内容哦 !