今天是9月1日,8月才刚刚结束,广汇能源就加班加点,披露了8月份的生产经营数据,为啥这么急,是为了冲淡兄弟公司广汇物流因为严重造假st的恶劣影响,坚定投资者信心吗?

广汇能源的经营数据,值得分析的就三个。

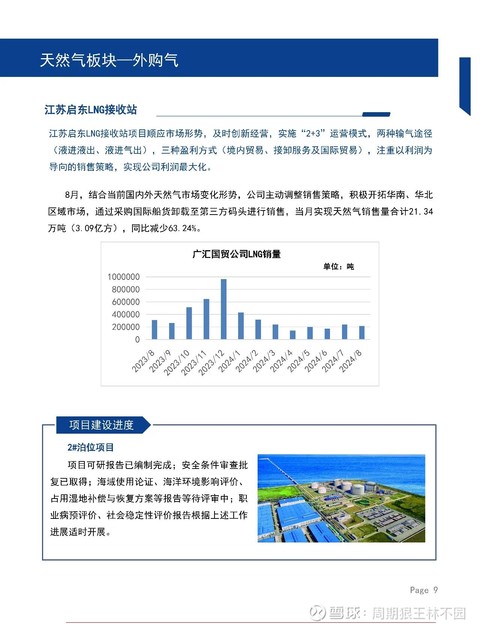

一个是启东天然气,8月份,结合当前国内外天然气市场变化形势,公司主动调整销售策略,积极开拓华南、华北区域市场,通过采购国际船货卸载至第三方码头进行销售,当月实现天然气销售量合计21.34万吨(3.09亿方),同比减少63.24%。

天然气同比下降非常大,达到63%,这说明沿海天然气接收站已经严重过剩,未来想赚钱很难了,建议公司不要搞什么新的项目了,什么千万吨目标也别提了,不赚钱卖再多有个屁用,当然,想亏钱也很难,这几十万吨的储量淡存旺卖,也是能赚点差价的。

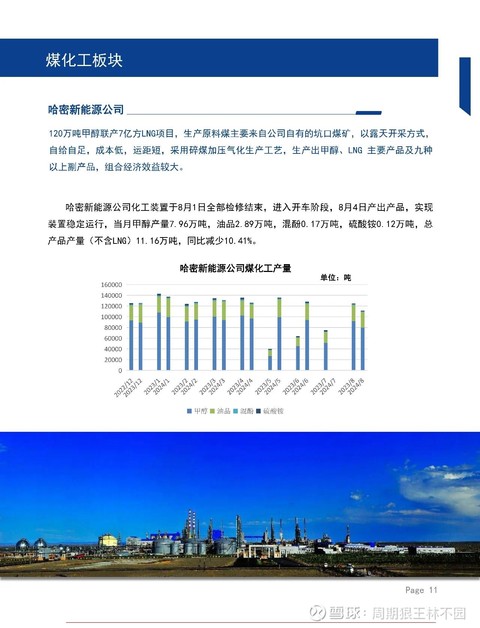

其二是煤化工。哈密新能源公司化工装置于8月1日全部检修结束,进入开车阶段,8月4日产出产品,实现装置稳定运行,当月甲醇产量7.96万吨,油品2.89万旽,混酚0.17万吨,硫酸铵0.12万吨,总产品产量(不含LNG) 11.16万旽,同比减少10.41%。

由于大检完刚开工,还不能满负荷运行,因此同比下降了10%左右。

煤化工今年还是不错的,能保持20%的毛利,煤化工本质上赚的是石油煤炭的差价,只要石油高位煤炭低位,就是一门好生意。

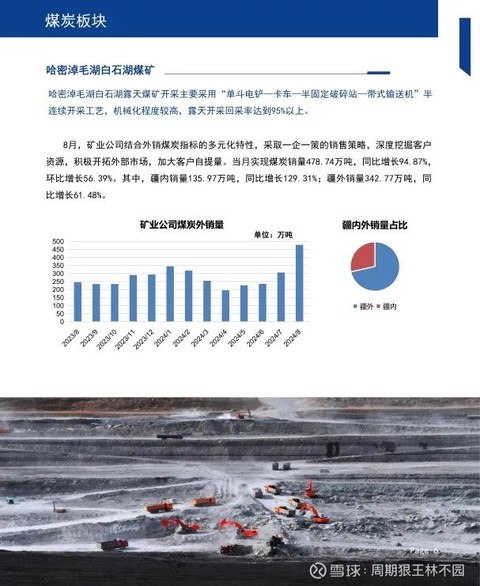

最大的看点就是煤炭 ,这是他的主要利润来源,煤炭好他才好。

8月,矿业公司结合外销煤炎指标的多元化特性,采取一企一策的销售策略深度挖掘客户资源,积极开拓外部市场,加大容户自提量。当月实现煤炎销最478.74万吃。同比增长94.87%。环比增长56.39%。其中,疆内销量135.97万吨,同比增长129.31%:福外销量342.77万吨,同比增长61.48%

这个业绩真的太棒了,在七月份308万吨的高基数上增至478万,又多了170万,这说明白石矿在6月份核增了1700万吨后,按照3500万吨释放产能,下半年高增长可期,预计2500万左右。

刚刚获批的马矿没有数据,大概是当作工程煤了,9月份开始马矿应该列入统一,按每天10万吨计算,可贡献1200万吨左右。

二者相加3700万吨。

广汇能源的产量不是问题了,现在愁的是能不能及时卖掉,有没有这么大的市场消化呢?

收盘回血5w,今年巨亏3.5W,今年亏损3.5%,市值157.7,仓位150%。

感谢广汇能源,今天为我回血近5万。

但与我的设想相差太远,内心还是不满意的。

按我的剧本,今天应该高开高走,最后封涨停板,结果冲到6.3以上就压力山大,抛盘如潮,估计在6.3上下振荡几天了。

猪力这样干也有好处,在这个位置洗盘,洗掉下方的抄底资金,下一步拉升就没有压力了,可以一气呵成冲到8元以上。

刚刚看到某大V的分析,大王认为很有道理。

他说,广汇能源能看到12元,估计最晚明年,扩产最快的能源股,远期煤炭1.2亿吨每年,国外原油还有6亿吨储量也要贡献收入了,天然气规模也不小,化工也在不断扩产。按6%股息率算,承诺的每年0.7分红也支撑11元的股价,这个保底股息是能长期维持的。

所以,大王的目标价就是11元,11以下一股不卖。

所以,广汇的涨和我毛关系都没有,我又不计划卖,涨得再多也是浮盈,纸面富贵而己。

对于长期投资者来说,股票大跌,可以骨折价买才是真高兴的,大王原准备了一支奇兵,等待5.65以下死干广汇能源,恐怕再也没有机会了。

最后说说大盘吧。

今天银行板块大反弹,工商银行、农业银行等四大行暴跌3%,结果大部分个股却崩了,大盘也回到了近期低点,有击穿2800之势。

不杀死他,大盘永远好不了。

#四大行未再获国家队增持,什么信号?# #市场环境改善 ,A股9月能否开门红?# $广汇能源(SH600256)$ $盐湖股份(SZ000792)$ $潞安环能(SH601699)$

本文作者可以追加内容哦 !