市场资讯回顾

1、中央全面深化改革委员会第六次会议

8月29日,中央全面深化改革委员会第六次会议召开。会议审议通过了《关于实施自由贸易试验区提升战略的意见》等文件。会议强调,要坚持党中央对改革的集中统一领导,严格执行请示报告制度。要把准改革的战略重点和优先方向,合理安排改革举措的先后顺序、节奏时机。要把改革同经济社会发展更加紧密结合起来,推动标志性改革举措加快落地。要加强改革系统集成,增强改革政策取向一致性,主动评估对经济社会发展的影响,形成改革和发展的合力。(来源:新华社)

2、央行大动作:8月“买短卖长”

8月30日,中国人民银行在公告中表示,8月开展公开市场国债买卖操作,向部分公开市场业务一级交易商买入短期限国债并卖出长期限国债,全月净买入债券面值为1000亿元人民币。本次央行启动买卖国债,标志着新的货币政策工具正式入箱。同时,买入短期国债并卖出长期国债,有利于维持斜向上的收益率曲线,可以稳定金融市场运行,防范金融风险。(来源:中国人民银行)

3、8月官方制造业PMI小幅回落

8月31日,国家统计局发布数据显示,8月份制造业采购经理指数为49.1%,比上月下降0.3个百分点,制造业景气度小幅回落。非制造业商务活动指数为50.3%,比上月上升0.1个百分点;综合PMI产出指数为50.1%,比上月略降0.1个百分点,我国经济景气水平总体保持稳定。(来源:国家统计局)

4、央行:继续坚持支持性的货币政策立场

8月26日,中国人民银行召开专家学者及金融企业负责人座谈会。央行表示,下一阶段,中国人民银行将深入贯彻党的二十届三中全会精神,落实好关于“宏观政策要持续用力、更加给力”的要求,继续坚持支持性的货币政策立场,加强逆周期调节,综合运用多种货币政策工具,加大金融对实体经济的支持力度。同时,研究储备增量政策举措,增强宏观政策协调配合,支持巩固和增强经济回升向好态势。(来源:新华网)

5、财政部:加快压降融资平台数量和隐性债务规模

8月30日,财政部发布了《2024年上半年中国财政政策执行情况报告》。报告强调,实施新一轮专精特新中小企业财政奖补政策;防范化解地方政府债务风险,加快压降平台数量和隐性债务规模;推进财政科学管理,防止超财力出台政策、新上项目;保持科技投入力度,强化对基础研究、关键核心技术攻关、国家战略科技力量的支持。(来源:中国政府网)

6、工信部:全力推动软件产业高质量发展

8月28日,工信部议表示,将完善政策体系,加强公共服务,建好应用场景,优化产业生态,发展壮大基础软件、工业软件,推进开源体系建设,全力推动软件产业高质量发展。坚持“两个毫不动摇”,坚持服务和管理并重、发展和帮扶并举,加快构建促进专精特新中小企业发展壮大机制,加强与企业的常态化交流,帮助企业解决实际困难,不断提升核心竞争力。(来源:证券时报)

7、国资委:将在更大范围、更深层次、更广领域统筹配置国有资本

8月29日,国务院国资委表示,国资国企将着眼于发展壮大实体经济,结合“十四五”规划的深入落实和“十五五”规划的谋划实施,以市场化方式推动国有经济的战略性重组、专业化整合和前瞻性布局,在更大范围、更深层次、更广领域统筹配置国有资本,有力推动“三个集中”,即向关系国家安全、国民经济命脉的重要行业和关键领域集中,向关系国计民生的公共服务、应急能力、公益性领域等集中,向前瞻性战略性新兴产业集中。(来源:新华社)

8、美联储9月小幅降息预期升温

8月29日,美国经济分析局公布数据显示:美国7月核心PCE物价指数(剔除波动较大的食品和能源价格)同比上涨2.6%持平前值,略不及预期的2.7%;环比上涨0.2%,持平预期和前值。此外,核心PCE在三个月的年化增长率为1.7%,为今年以来最低增速。

该数据与此前的市场普遍预期接近,数据公布后,市场波动不大,美债收益率短线小幅上行,美元指数短线上行,日内涨幅基本持平。进一步巩固了美联储在此前货币政策会议上降息的预期。(来源:华尔街见闻)

一周行情回顾

1、全球市场

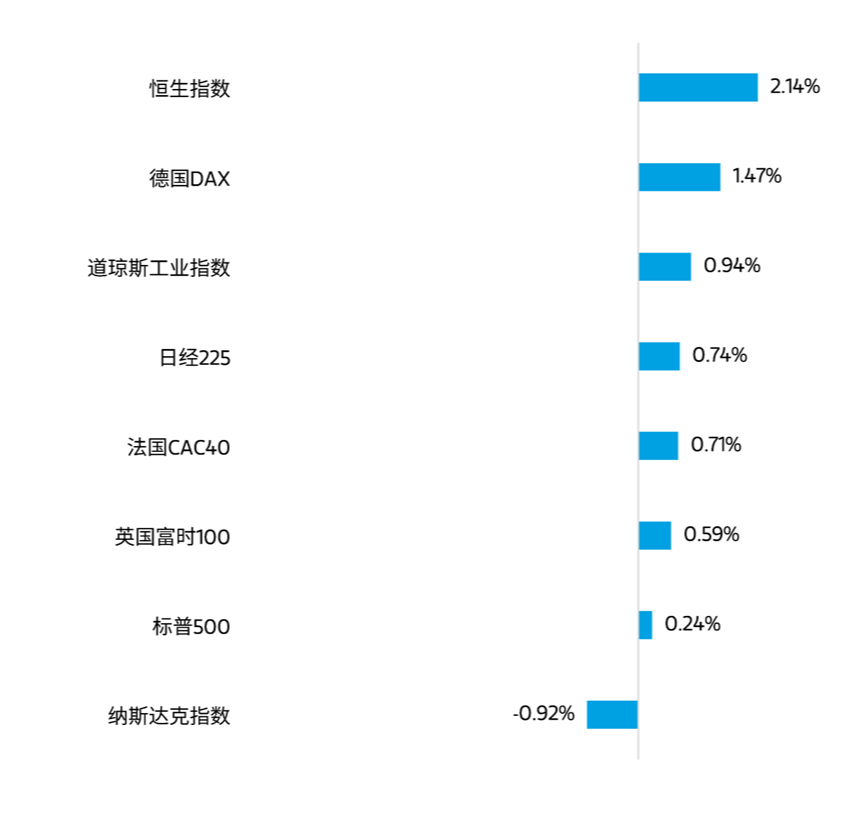

8月26日至8月30日,全球主要股指多数上涨。美股方面,道琼斯工业指数上涨0.94%,纳斯达克指数下跌0.92%,标普500指数上涨0.24% ,行业板块方面,金融、工业等板块表现相对较好。港股方面,恒生指数上涨2.14%,行业板块方面,必需性消费、能源业等板块表现相对较好。

数据来源:Wind,统计区间8月26日至8月30日,过去市场表现不代表未来。

2、A股市场

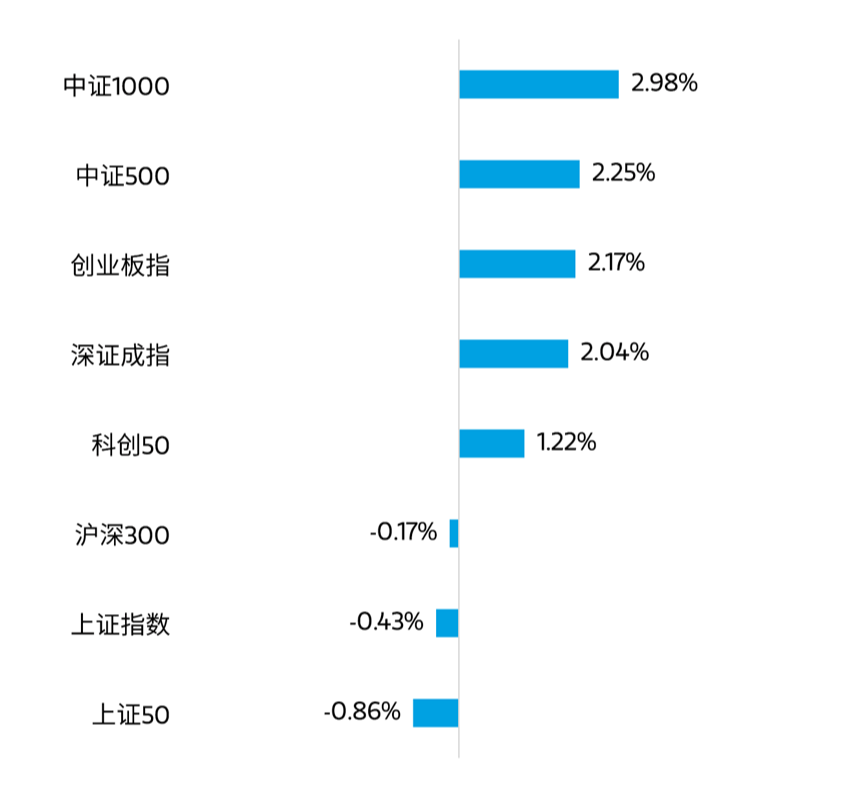

上周A股三大指数涨跌不一。截至上周五收盘,上证指数上周下跌0.43%,深证成指上涨2.04%,创业板上周上涨2.17%。从市场成交量来看,上周日均成交额为6063.59亿元,量能相比上上周有所增加。从上周表现来看,三大指数出现分化,成交额小幅增加,整体上市场仍处于底部震荡当中。

上周,场内博弈市场轮动格局明显,此前强势的银行股重挫,而中小盘股票普遍反弹,情绪出现好转,市场转机或正在逐步孕育。此外,美联储九月降息或将落地,若配合国内政策加码发力信号,市场有望打开向上空间。

数据来源:Wind,统计区间8月26日至8月30日,过去市场表现不代表未来。

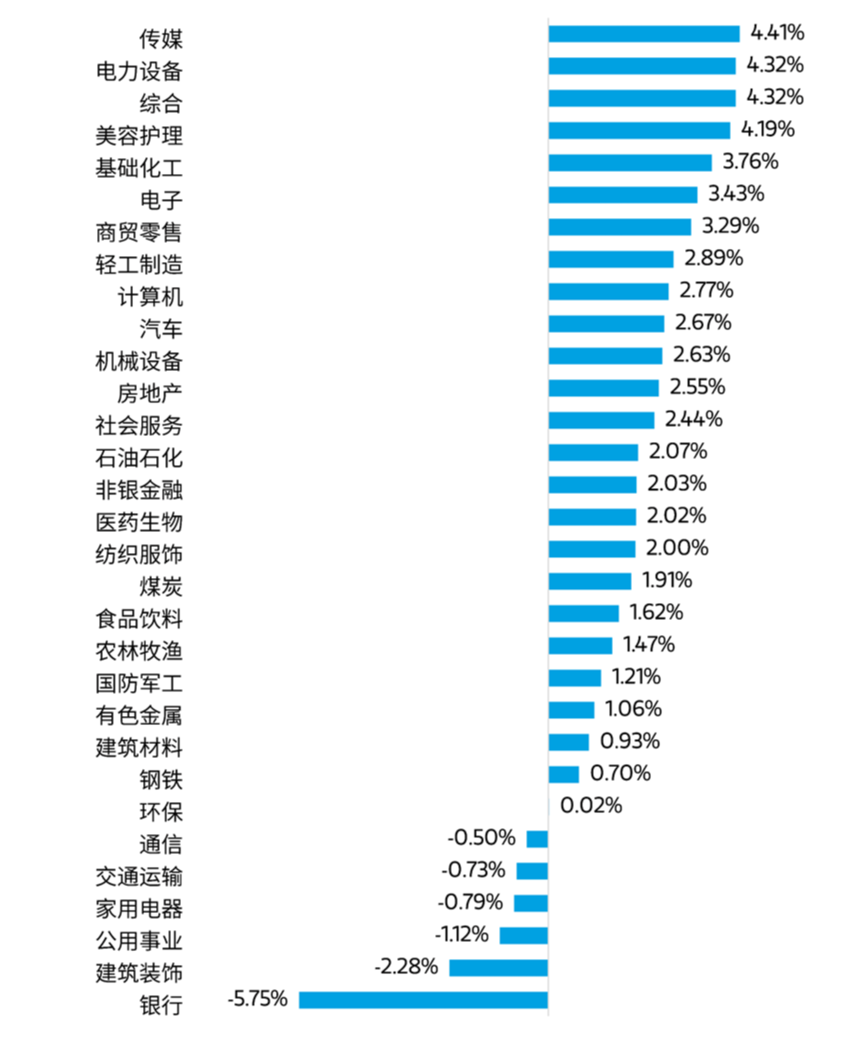

行业表现方面,申万一级行业指数中,传媒、电力设备、综合等板块表现较好,银行、建筑装饰、公用事业等板块表现较差。

数据来源:Wind,统计区间8月26日至8月30日,过去市场表现不代表未来。

市场展望

总的来说,前瞻指标看,国内经济尚未看到改善信号。8月国内制造业PMI为49.1,继续下滑,生产指数时隔5个月后再次回落至荣枯线之下,在手订单和新订单指数业继续回落。价格指数方面,出厂价格指数从7月份的46.3跌至42,逼近过去3年的低位,这意味着8月份PPI跌幅可能会再次扩大。在当前弱现实的背景下,预期的变化依然来自于政策力度,要实现全年5%的目标需政策加码。近期有关通过转按揭调降存量房贷利率的讨论较多,目前存量房贷规模接近38万亿,如果能够实现调降,居民节省的利息支出有可能达到千亿规模,对居民的预期会有显著改善。7月份出台的使用超长期特别国债支持消费品以旧换新措施效果较为显著,对消费的拉动作用在未来还将逐步显现,调降存量房贷利率也是一项行之有效的举措。

近期银行股的大跌来自于两方面,一是中报期业绩担忧,二是转按揭的消息,市场风格显著变化。当前是加大布局一些优质成长股的较好时机,原因是投资对经济悲观预期进一步下修后决定市场演绎方向的力量转变为政策。近期人民币持续升值,国内的政策面临的掣肘减弱,到9月中旬如美联储降息也有利于估值的修复。同时A股中报披露完毕,从2季度数据看,2季度净利润增速小幅改善,全A上市公司净利润增速由1季度的-4.8%收窄至-4.2%,由于投资者对中报业绩持续担忧,进入9月份业绩真空期,市场活跃度有望提升。

行业角度,重点关注受益于美联储降息的领域如创新药、黄金等,同时TMT近期跌幅较大,预计会有一个估值修复的过程,中期则继续关注景气度改善的半导体、军工等。

风险提示:本资料仅作为客户陪伴材料,不构成具体基金的宣传推介材料或法律文件。摩根士丹利基金管理(中国)有限公司严格审查本资料的内容,但不就其准确性、完整性及适用性做出保证。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。在任何情况下本资料中测算的数据、信息或所表达的意见并不等同于实际投资结果,不构成任何要约或要约邀请,也不构成任何对投资人的投资建议、投资承诺或担保。本公司或本公司关联方、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。本公司郑重提醒您注意投资风险,购买本公司管理的基金,应参考专业意见,详细阅读基金相关法律文件,并请根据自身财务状况、风险承受能力及投资目标谨慎选择。本资料版权归本公司所有,未获得本公司事先书面授权,任何个人或机构不得对本资料内容进行任何形式的发布、复制、引用或转载,或对本资料内容进行任何有悖原意的删节或修改。

$大摩沪港深精选混合C(OTCFUND|013357)$

$大摩数字经济混合C(OTCFUND|017103)$

$大摩优质信价纯债E(OTCFUND|020244)$

#固态电池蓄势待发,谁能捧得“圣杯”?##市场环境改善 ,A股9月能否开门红?##四大行未再获国家队增持,什么信号?##三折屏手机呼之欲出!哪些股受益?##重磅传闻来袭!地产股后市怎么走?#

本文作者可以追加内容哦 !