2024年8月30日,迈瑞医疗上涨约10个点,股价来到250.8元/股,总市值3040亿,滚动PE约24倍。

公司当日发布2024年半年报!

2024H1迈瑞实现收入205.31亿元(同比增长11.12%),归母净利润75.61亿元(+17.37%,剔除汇兑损益影响后较上年同期增长22.13%。),经营性现金流净额84.96亿元(+89.51%)。

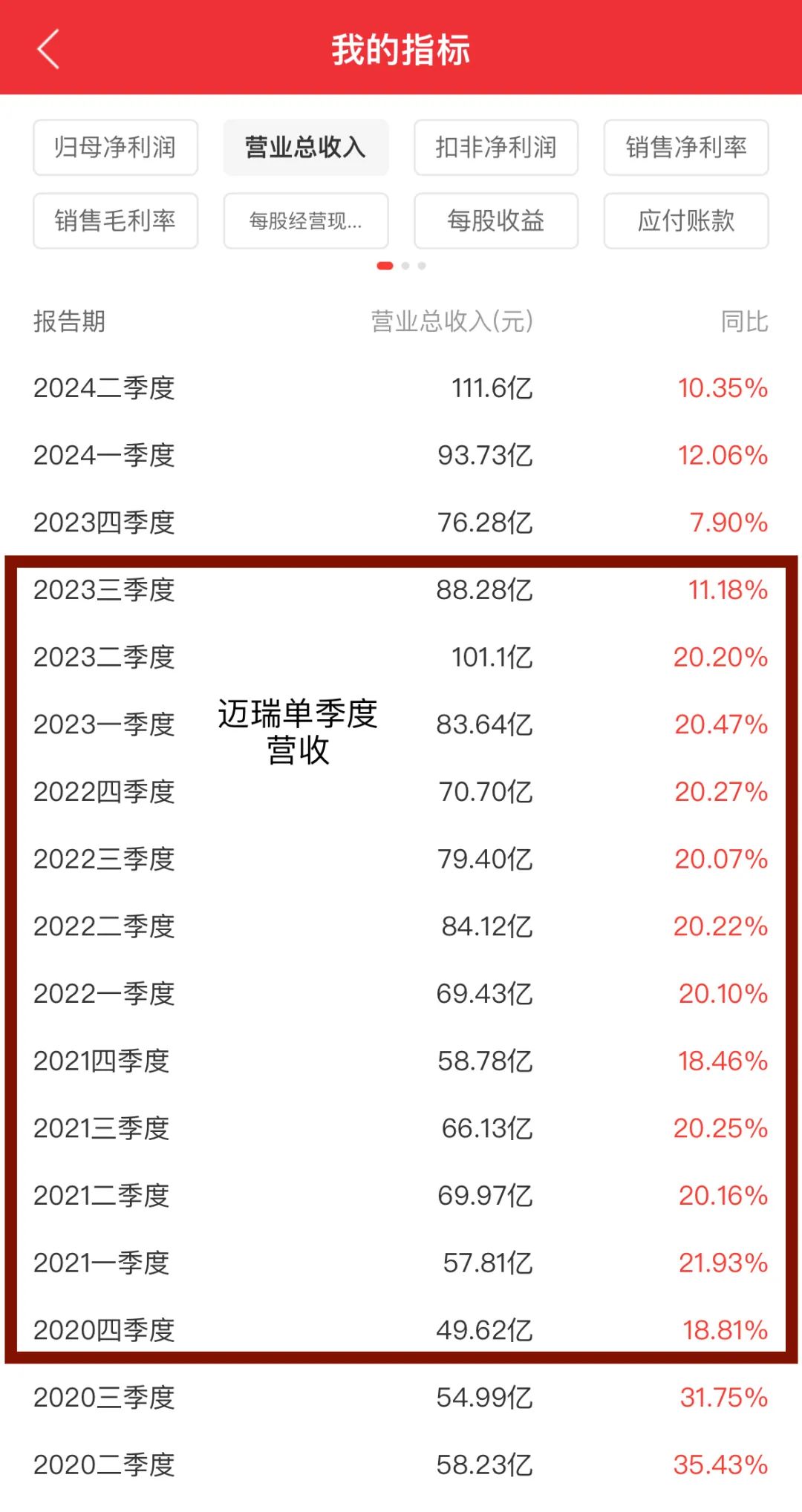

其中,2024Q2实现收入111.6亿元,同比+10%(2024Q1为93.7亿,+12%);

归母净利润44.0亿元,同比+14%(2024Q1为31.6亿,+22.9%);实现扣非归母净利润43.43亿元,同比+14%(2024Q1为43.4亿,+14%)。

单就这几项数据而言,迈瑞医疗的这份半年报应该是很不错的。

从2020年开始,迈瑞的营收和净利润单季度基本均维持在20%左右的增长,非常稳定。

反腐影响下,2023Q3营收增速降至10%左右。

今年上半年在去年上半年基数不低的情况下,依然实现了超过10%的增长。

进入下半年,在去年低基数的情况下,增速会如何,或许就不言而喻了。

2023年Q3和Q4,迈瑞营收分别约76亿和88亿。

2024Q2营收是111亿,之后Q3和Q4如果在营收水平上与Q2相当(比如维持在110亿左右),那迈瑞下半年的增速可能来到30%+(尤其是今年Q3)。

所以,我个人觉得,基数效应很可能推动迈瑞进入一个较稳定的上行通道。

这是第一个原因,或许也是最充分的原因。

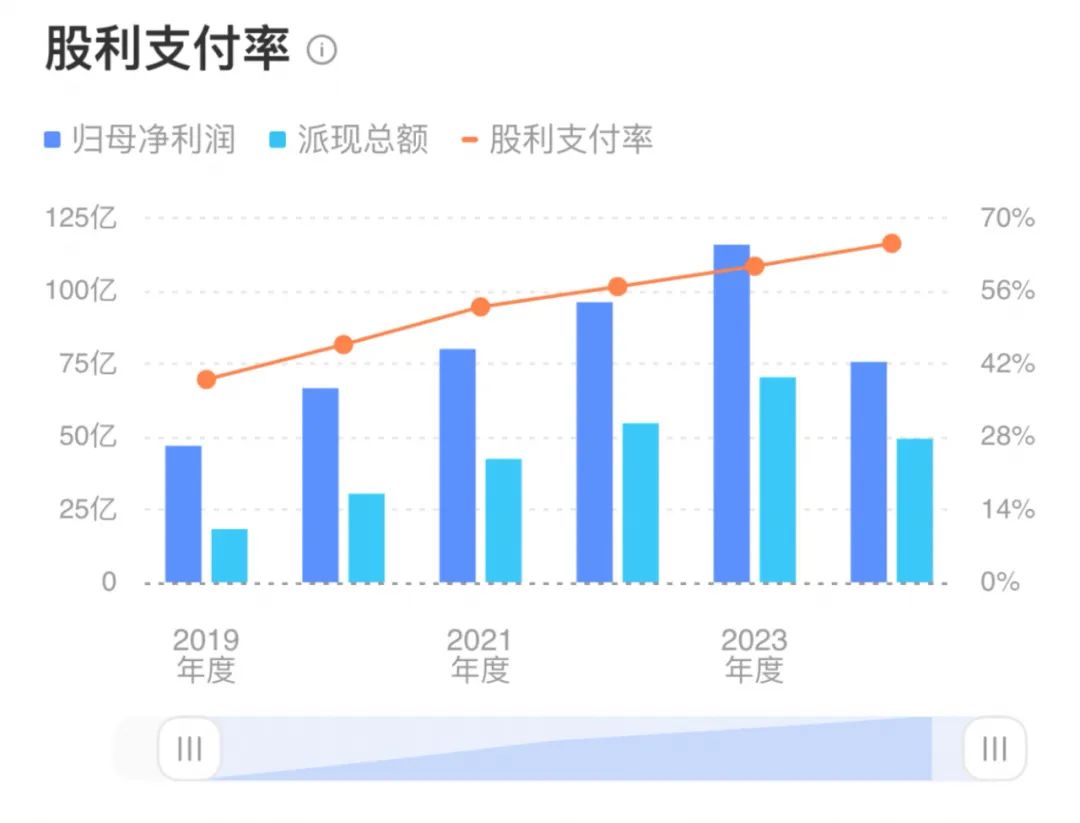

第二个原因或许和迈瑞保持高分红有关。

根据公司中报,迈瑞医疗计划以12.12亿总股本为基数,向全体股东每10股派发现金股利40.60元(含税),合计派发49.23亿元。

据相关统计,自2018年迈瑞在A股上市以来,公司累计分红超过265亿(不计算回购):2019年18.2亿、2020年30.4亿、2021年42.3亿、2022年54.6亿、2023年70.3亿。

所以,从分红上看,迈瑞还真是比较良心的公司。

上一篇文章也提到,这几年大家对分红的关注度异常高。归根结底来看,还是因为市场上能像迈瑞这样保持分红的公司实在不多。

此外,分红,在投资策略里总被称作防守型,似乎与宏观经济形势、流动性情况关系更紧密。

但实际上,我觉得分红应该成为公司一项底线的要求:因为从长线来看,分红才是股票基本价值的来源。

所以,从融资和分红的良性循环上看,未来市场对公司分红的要求或许是长期性的、常规性的。

当然,这并不是说公司就应该强制分红,或者分红越多越好(原因在上一篇文章中有提及)。

第三个原因,是迈瑞业务结构逐渐展现出迭代升级的势头。

这个迭代升级主要体现在两个方面:一是境外收入的占比能维持稳定,并逐步抬升;二是营收的增长逐渐向高端产品或高毛利方向集中。

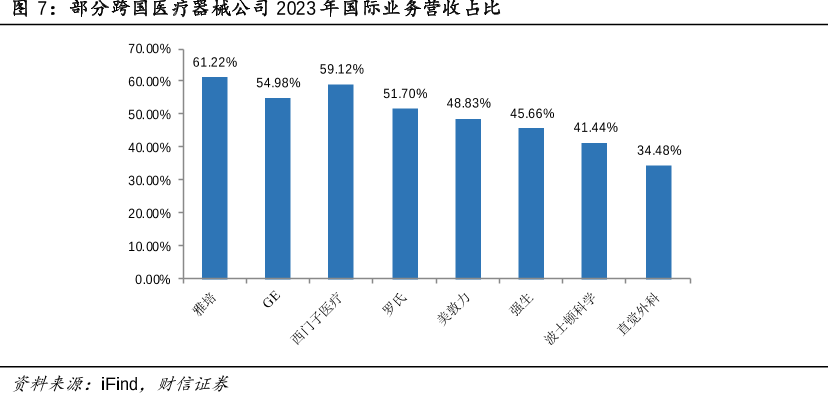

首先,迈瑞医疗近三年(2021-2023)境外营收分别为:100亿、117亿和136亿;占总营收的比重分别为39.6%、38.5%、38.8%。

2024年迈瑞境外营收为79亿,营收占比为38.5%。

从境外营收占比来看,境外部分似乎并没有呈现明显的提升态势,但这个比例其实已经开始逐渐接近跨国器械企业的平均水平。

所以,从这个营收结构来讲,迈瑞其实是有资格被称作跨国器械企业的。

其次,结合产品结构来看,当下境外营收占比迈瑞还不是很高,或许从侧面也意味着迈瑞依然处于早期发展阶段。

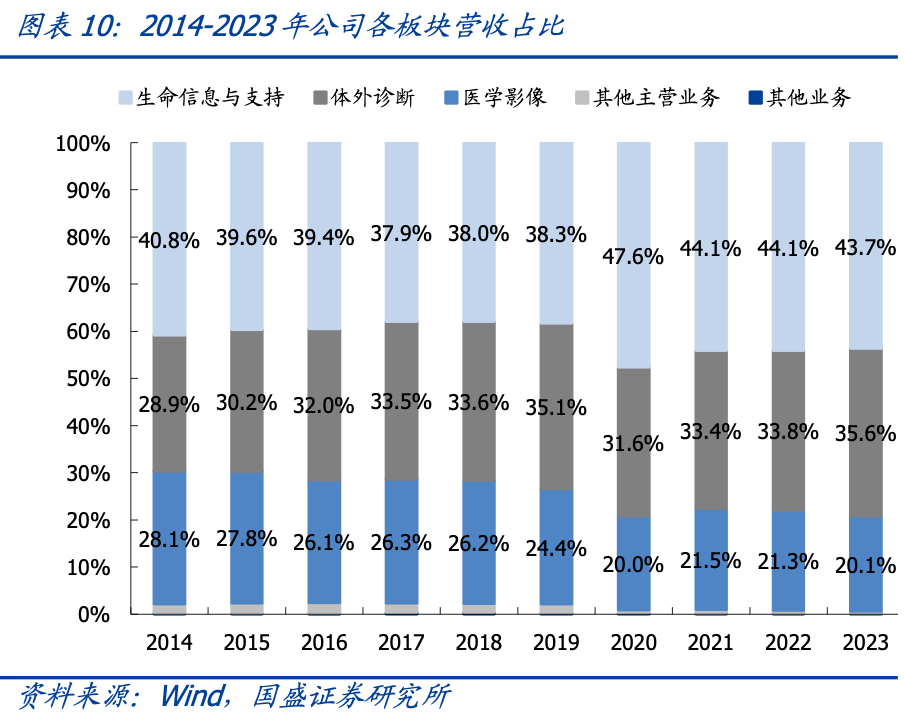

产品结构上,迈瑞目前的主体业务仍是三大块:生命信息与支持类、体外诊断、医学影响类。

2024上半年,除生命信息与支持类业务下滑,其他板块业务均实现较快增长:

(1)生命信息支持收入80.09亿元(-7.59%)

(2)体外诊断收入76.58亿元(+28.16%),发光增长超30%。其中国内增长超过25%,血球增长超过30%,海外IVD增长超过30%。

(3)影像收入42.74亿元(+15.49%)

虽然诸如呼吸机、监护仪等生命信息支持类的业务很基础、很常规,但这部分产品实际在2021年以前基本都能贡献超过20%的增长。

也就是说这一部分业务的营收体量还没有萎缩到要让迈瑞慌不择路去开发新产品的地步。

此外,诸如微创外科增长超90%、硬镜系统翻倍式增长、高端及超高端超声增长超过40%的表现,也说明迈瑞已经在谋求业务升级了。

今年年初迈瑞披露并购惠泰的公告,意味着其正式进入心血管领域。

心血管赛道可以说是医疗器械板块中,营收天花板和毛利率均较高的赛道,所以,该项收购也有利于迈瑞打开心血管器械渠道的增长源动力。

综上,迈瑞医疗股价走势在此次半年报披露后或许会很有看头:基数效应、稳定的分红、业务结构升级潜力不断再向市场验证自身的竞争实力。

此外,设备更新改造、医疗反腐常态化等政策和监管层面虽然还没有细分析,但粗略去看,基本也都是利好相对更多。

本文作者可以追加内容哦 !