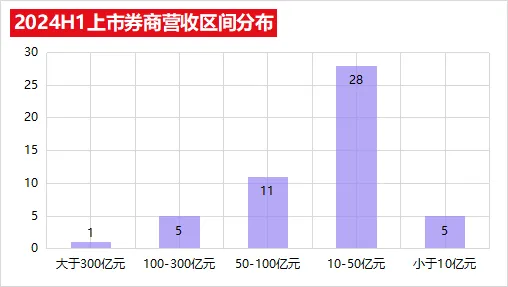

Wind数据显示,截至8月31日,50家上市券商的上半年成绩单已全部出炉,整体而言,行业面临了较大的经营压力,业绩普遍下滑,分化趋势进一步加剧,头部券商展现出更强的韧性,而中小券商则面临更严峻的挑战。其中,仅9家营收和净利润均实现同比增长;36家券商的营收和净利润双双下滑。营收规模超百亿元的券商仅有6家,同比减少4家。

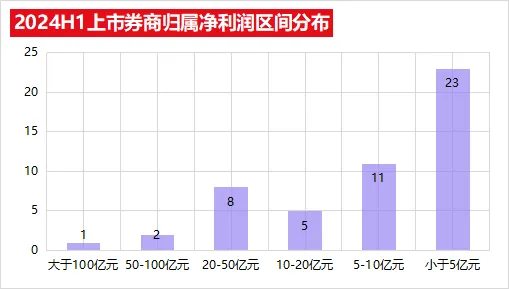

上半年,50家上市券商合计实现营业收入2462.7亿元,同比下降12.47%;合计实现归母净利润683.96亿元,同比降幅达21.22%。这一数据反映出在复杂多变的资本市场环境下,券商行业的盈利能力受到了较大冲击。值得注意的是,上一次出现如此惨淡的业绩还是在2022年上半年,当时也仅有少数几家券商能够实现营收和净利润的同比增长。

1 头部券商韧性显现

尽管行业整体承压,但头部券商在逆境中展现出了较强的抗风险能力。中信证券、华泰证券、中国银河等“前三甲”券商的营收同比降幅均控制在5.10%以内,显示出其强大的市场地位和稳健的经营策略。这些券商通过优化业务结构、加强风险管理、提升服务质量等方式,有效缓解了市场波动带来的负面影响。

值得注意的是,部分头部券商在二季度实现了业绩的回暖。以华泰证券为例,其二季度实现营收113.36亿元,环比增长85.68%,重回行业第二的位置。这主要得益于其利息净收入增速转正以及投资净收入降幅的收窄。浙商证券研报指出,华泰证券在二季度把握了债市的结构性机会,投资表现强劲,推动其业绩显著改善。

2 中小券商困境凸显

与头部券商的稳健表现形成鲜明对比的是,中小券商的业绩普遍大幅下滑。上半年,净利润不足10亿元的券商多达34家,同比增加11家。其中,天风证券更是出现了3.24亿元的净亏损,与锦龙股份亏损5109万元,成为仅有的两家亏损上市券商。此外,海通证券等少数头部券商也因业绩大幅缩水而跌出营收规模前十的行列,行业内的“洗牌”现象愈发明显。

中小券商的困境主要源于其业务结构相对单一、抗风险能力较弱以及市场竞争加剧等多重因素。在投行业务方面,中小券商往往难以与头部券商抗衡,项目资源更多地向后者聚集。同时,随着资本市场环境的变化和监管政策的收紧,中小券商在经纪业务、资管业务等方面也面临着较大的压力。

3 投行业务承压显著

2024年上半年,IPO企业数量及发行规模下滑严重,再融资规模同样下滑明显。据Wind数据,2024年上半年,A股全市场合计44家企业完成IPO,同比下降74.57%;首发募资规模为324.93亿元,同比缩减84.50%。

中信证券、中信建投、海通证券等头部券商的投行业务手续费收入均出现“腰斩”现象。仅从投行业务手续费净收入来看,2024年上半年,中信证券投行手续费净收入为17.35亿元,同比下滑54.63%;同样擅长投行业务的中信建投,其投行手续费净收入为10.02亿元,较上年同期减少61.76%。

这些券商在保荐IPO项目时面临着更高的撤否率和更严格的监管要求,导致其投行业务收入大幅下滑。然而,值得注意的是,中国银河等部分券商在投行业务方面实现了逆市增长,这主要得益于其在债券承销、财务顾问等方面的优异表现。

4 监管政策对投行业务的影响

8月16日,司法部会同财政部、证监会起草了《国务院关于规范中介机构为公司公开发行股票提供服务的规定(征求意见稿)》,其中明确要求证券公司等中介机构不得以IPO结果挂钩。这一政策将对券商的投行业务收入带来新的挑战。长期以来,IPO成功率一直是券商投行业务的重要收入来源之一,但新规的出台将打破这一模式,促使券商更加注重项目的质量和合规性而非单纯的数量。

面对复杂多变的市场环境和日益激烈的竞争态势,券商行业需要采取更加积极的应对策略。首先,券商应继续优化业务结构,加强多元化发展,降低对单一业务的依赖度。其次,应加大风险管理力度,提高抗风险能力,确保在市场波动中能够稳健运营。此外,还应加强内部管理和人才队伍建设,提升服务质量和竞争力。

对于中小券商而言,更应注重差异化发展策略。在细分领域寻找突破口和增长点,通过深耕特定市场或客户群体来形成自身的竞争优势。同时,加强与头部券商的合作与交流也是提升自身实力的重要途径之一。

$广发证券(SZ000776)$ $中信证券(SH600030)$

#【悬赏】2024中报来袭,谁的表现更胜一筹?#

UMEDAO是国内第一家专注于创投领域的财经媒体DAO!目前,UMEDAO社区汇聚了250+国内外财经媒体、投融资机构、创业者和创作者,我们致力于为每一位社区成员提供卓越的服务体验!四大板块:财经媒体+投融资服务+企业访学+东南亚创投

本文作者可以追加内容哦 !