隆基绿能(SH:601012)、晶科能源(SH:688223)、天合光能(SH:688599)、晶澳科技(SZ:002459)四大光伏组件龙头不约而同选择在8月最后一个交易日公布2024年半年报,营收、利润均大幅下滑,再次传递出行业周期带来的阵阵寒意。

去年下半年以来,光伏行业波动加剧,供需严重错配,多环节呈现量价齐跌的现象,全产业链跌破现金成本,企业关停产线、减产、项目延期等事件层出不穷。

2024年上半年,组件价格下跌约10%-12%,各家巨头对陷入亏损早有预期,可谓交出了预期内的“最差”成绩单。截至8月底,组件价格按下“刹车键”,较年初价格跌幅已达25%,依此趋势,组件厂商第三季度业绩也难迎反转。

不过,截至8月30日收盘,四家公司股价均有不同程度涨幅。

量价齐跌,营利“双杀”

财报数据的各个指标,都真实反映了光伏企业当前面临的生存困境。

在经营层面,今年上半年,四家组件公司营收总和为1661亿元,但盈利能力出现大幅下滑,合计净亏损43亿元,其中,隆基绿能与晶澳科技净利润同比转亏,且下滑幅度超过100%。

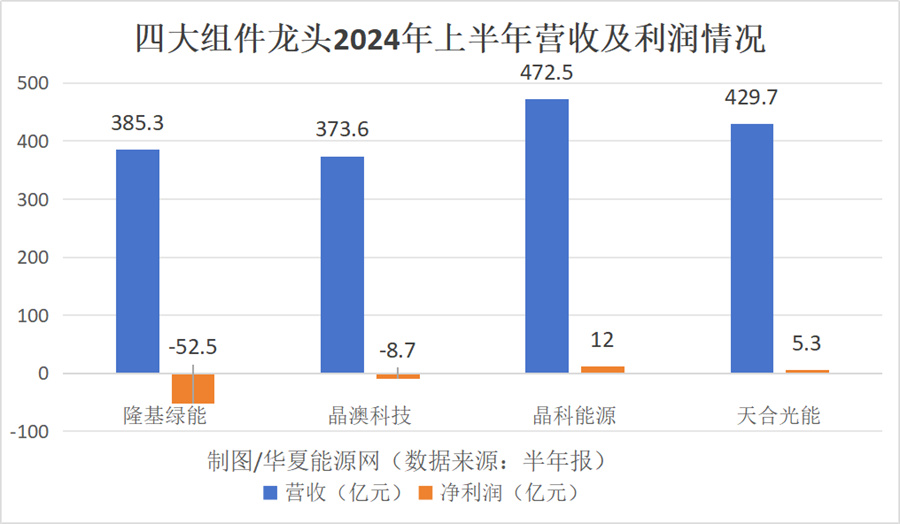

四大组件厂商2024年上半年营收及净利润

隆基绿能上半年营收385.3亿元,同比下降40.41%,净利润亏损52.5亿元,同比下滑157%,上年同期为盈利91.78亿元。隆基绿能已连续三个季度陷入亏损境地。隆基绿能在财报中提到,亏损原因主要受产业链价格持续大幅下降和存货减值计提影响。

晶澳科技上半年营收373.57亿元,同比下降8.54%,净亏损8.74亿元,同比下滑118%,去年同期盈利50亿元。

不过从单季度业绩来看,晶澳科技第二季度营收与利润均有所修复:营收环比增长33.89%,净利润环比增18.94%。

在这波严峻的光伏寒冬下,晶科能源与天合光能上半年净利润虽然同比大幅下滑,但仍维持了盈利状态。

晶科能源上半年营收472.5亿元,同比下降11.88%,净利润为12亿元,同比下滑68.77%。

晶科能源表示,随着下半年产业链价格企稳和下半年需求季节性复苏,有信心在完成全年出货指引的同时,通过平衡不同区域出货和利润来保持可持续的经营业绩。

天合光能上半年营收429.7亿元,同比下降12.99%,净利润为5.26亿元,同比下滑85.14%。

多元化布局在一定程度上帮助天合光能抵御了市场风险。天合光能表示,组件业务盈利能力有所下降,但得益于公司在分布式光伏系统、光伏电站等多元化业务的前瞻性布局,2024年上半年公司依然实现了整体盈利。

受组件市场量价齐跌影响,四家公司的毛利率也出现不同程度下滑:天合光能仍保持13.85%的较高毛利率,其余三家均在10%以下,晶澳科技组件业务毛利率为4.53%,隆基绿能和晶澳能源分别为7.66%、8.57%。

此外,财报数据也具象的反映出出货艰难,或“出货一单亏一单”的行业窘境。截止报告期,四家龙头经营活动现金流量净额均为负值,合计现金流出115亿元。主要由采购商品支出现金增加、销售收款减少、库存备货增加等三方面原因导致。

报告期内,隆基绿能现金流出64.13亿元,同比下滑223.4%;晶澳科技、晶科能源、天合光能现金流出分别为18.6亿元、16.6亿元、15.6亿元。

此外,受市场行情影响及n型p型产品更迭,令企业存货高企。半年四家巨头均受到计提存货跌价准备的影响,资产减值损失金额合计超过73亿元。

晶澳科技资产减值损失为4.34亿元,相较于其2023年的23亿,已有明显好转。晶科能源为5.83亿元,天合光能为5.15亿元;隆基绿能资产减值损失还在大幅增加,上半年超过57.8亿元。

不过,在短期偿债能力的表现上,隆基绿能更健康,其速动比率为1.13,晶澳、晶科与天合三家均小于1,分别为0.89、0.86、0.83,这意味着各家企业的速动资产不足以偿还其短期负债。如果现金流无法回归健康状态,处于持续流出状态,导致流动资金减少,将进一步对企业的短期偿债能力形成压力。

此外,隆基绿能的资产负债率为59.16%,是四家中最低,晶澳、晶科与天合的资产负债率处于高位水准,分别为70.95%、73.17%、74.34%。

产能仍在扩张,海外市场提速

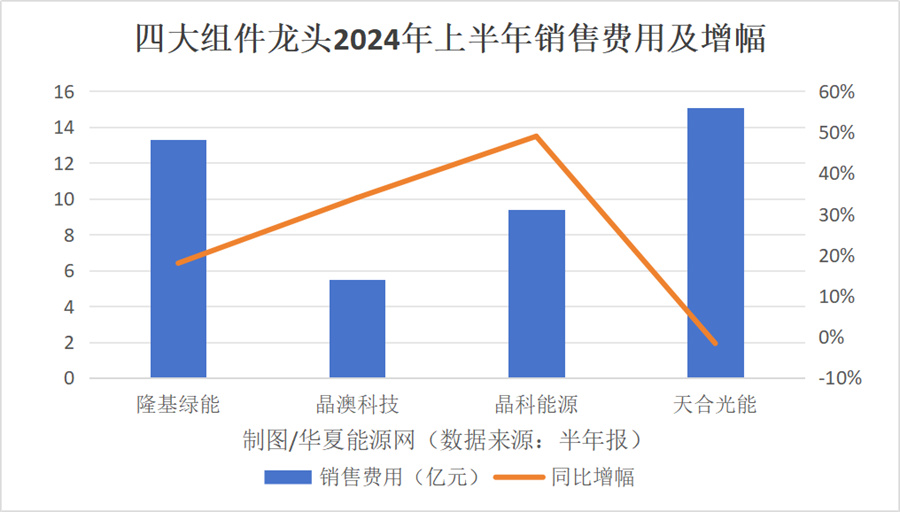

值得注意的是,四家巨头中的三家,上半年销售费用均出现大幅增加。其中,仅有天合光能同比降低1.6%(15.1亿元),费用控制的好,主要是“销售人员奖金同比减少”。

四大组件龙头2024年上半年销售费用及增幅(制图/华夏能源网)

相反,晶科能源的销售团队日子似乎好过一些。晶科能源销售费用为9.34亿元,同比增幅最高,为49.4%,主要系报告期内职工薪酬对比上年同期增加所致。

晶澳科技销售费用为5.5亿元,同比增长34%,主要系人员费用、宣传及展览费用以及仓储租赁费用增加所致。

隆基绿能销售费用为13.3亿元,同比增长18.3%,原因是市场推广费用增加。

今年以来,全球光伏装机量仍保持上升趋势,但增速已显著放缓,尤其是国内市场,加之价格下跌,因此组件环节在业绩指标上受到的冲击十分明显,但也有业内人士预计,组件环节在接下来两个季度的修复会快于上游硅料、硅片等环节。

而在保利润上,海外市场成为巨头们的重要战略选择。

华夏能源网注意到,组件龙头海外业务步伐加速,在海外市场放量明显。

上半年,晶科能源组件出货量仍稳于领先地位。上半年,其组件出货量达到43.8GW,其中n型组件约35.9GW;海外市场出货占比约65%,海外营收占比约71%,同比进一步提升。

此外,晶科能源积极深化新兴市场的地位,在中东光伏组件市场市占率约为50%,在巴勒斯坦全年签单超过超过4GW。

晶澳科技上半年电池组件出货量超38GW(含自用1GW),其中组件海外出货量占比约54%。

天合光能上半年组件出货量为34GW,同比增长超过25%;储能业务出货1.7GWh,同比增长293.3%;分布式系统业务出货超3.2GW;支架业务出货3.2GW(其中跟踪支架出货1.4GW),业务覆盖中国、欧洲、北美、南美、亚太、中东北非等市场。

隆基绿能上半年组件出货量为31.34GW,其中,BC组件出货量约10GW,亚太区域销量同比增长超140%,硅片出货量44.44GW,对外销售21.96GW,电池对外销售2.66GW。

据咨询机构Infolink估算,2024年全球光伏组件需求在470GW到529 GW之间,根据已披露的产能规划,到2024年末,四大龙头组件产能将超过470GW。

这意味着,四大组件龙头均有不同幅度的扩产计划,若在满产状态下,将满足全球光伏组件市场的需求。

具体而言,到今年年底,晶科能源单晶硅片、电池、组件产能将分别达到约120GW、95GW和130GW。

晶澳科技组件产能将超100GW,硅片与电池产能达组件产能的80%,其中n型电池产能57GW。

天合光能硅片、电池、组件产能将分别达到55GW、105GW、120GW。天合光能还透露,目前在海外拥有印尼1GW电池、1GW组件产能,以及美国5GW组件产能,预计两个基地均将于下半年投产。

隆基绿能2023年末组件产能为120GW,HPBC 2.0产品将于2024年底进入规模上市。隆基方面表示,2025年底前,BC产能将达到70GW(其中HPBC 2.0产能约50GW),2026年底国内电池基地计划全部迁移至BC产品。隆基还透露,美国5GW组件工厂已经正式投产,对北美地区业务开拓形成了有力支持。

随着国内光伏企业纷纷开拓海外市场,或将加剧海外市场竞争程度,产业链加速淘汰和集中度也将进一步提升。同时,全球市场竞争风险也将加剧。

从龙头的半年报数据来看,行业低谷期仍未出现反转信号,可以预期,行业座次和竞争格局将进一步迎来变化。

(转载请标明出处,文章来源:华夏能源网)

$天合光能(SH688599)$$隆基绿能(SH601012)$$晶科能源(SH688223)$

本文作者可以追加内容哦 !