24年中报不良余额83.95亿,拨备覆盖360%,即拨备金额为83.95*3.6=302亿,按有关规定拨备保持150%,符合监管要求,理论今后可释放的利润83.95*2.1=176亿。与上年末比,拨备覆盖率下降6%,83.95*0.06=5亿,这是上半年释放的利润。

今年这种特殊情况,少数一些银行能做到以量补价,实现营收增长,大部分承受息差收窄的压力,营收有一定下降。但中国经济一旦企稳,复苏加快,贷款需求也会恢复。利率走势从长期看是下降的,速度有可能放缓。中国不大可能利率降到1%以下,利率下降也非常有限。银行业在中国金融中占it90%,保持稳定是重中之重。银行息差基本也到底了,今后银行业利润增长也很有限(主要在于精细化管理,降本增效),但好在估值低,可视为一种债券持有收息。所以险资今年大举进入。

板块内分化是必然的,核充率高,管理优秀,注重股东回报的银行将得到资金的关注。

有些银行人均薪酬高高在上,又不注重股回报,管理混乱,看似价格很低,最终会被资金遗弃。

如果是一个长期投资者,关注的指标肯定不是一个,综合分析,胜率会大一些。

2024-09-03 11:39:20

作者更新了以下内容

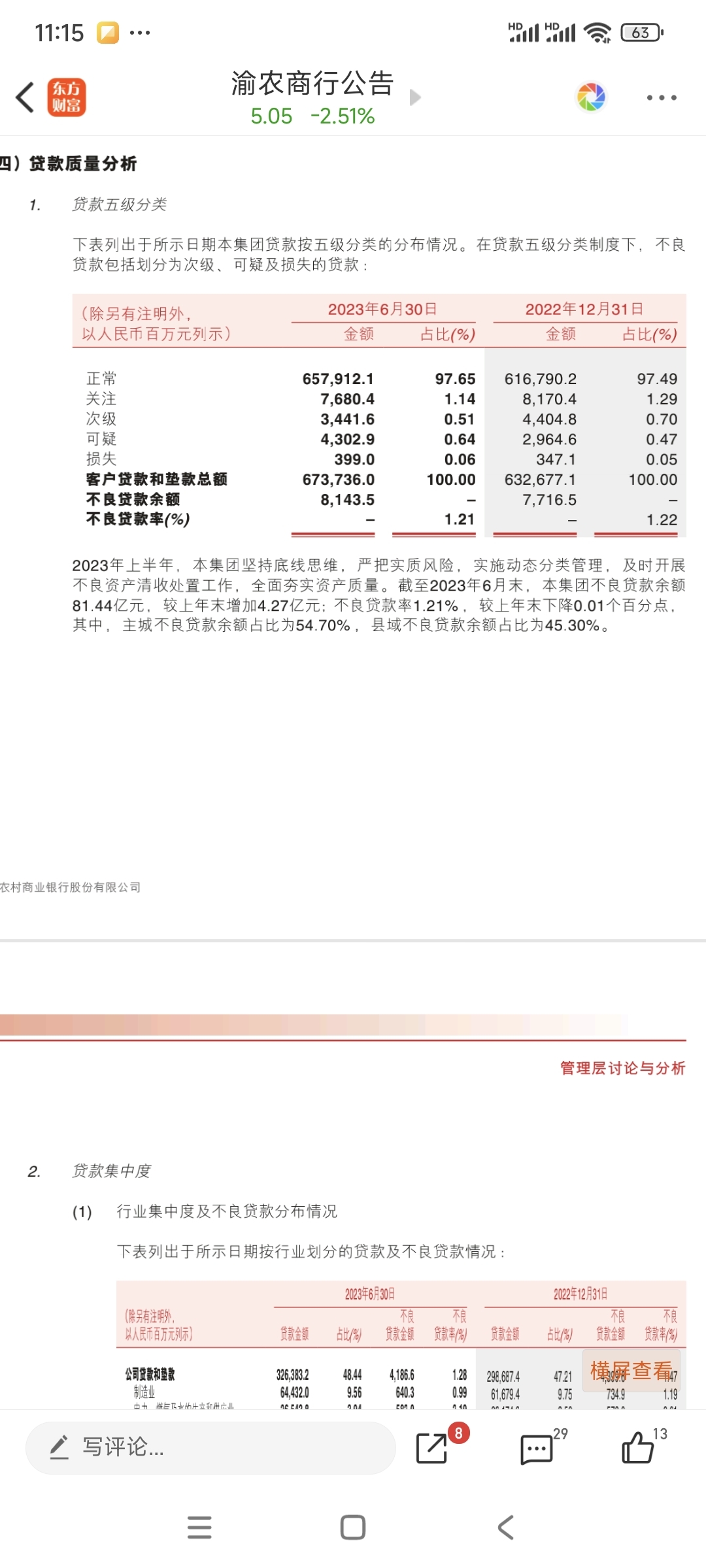

2023年半年报,不良率,1.21%,不良余额是81.44亿元,拨备350%,81.44*3.5=285亿

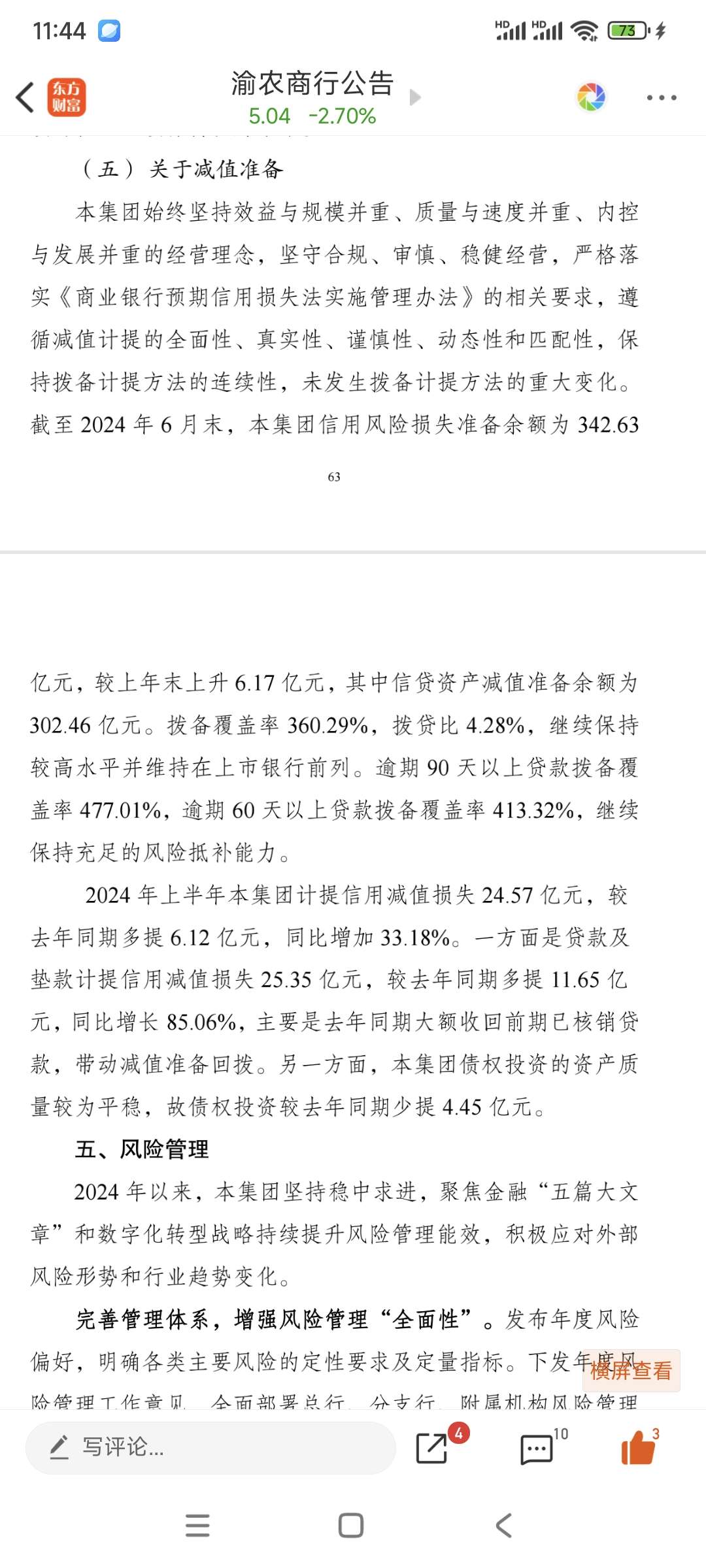

2024年半年报,拨备360%,不良率1.19%,不良余额83.95亿,83.95*3.6=302亿

如果按350%拨备,83.95*3.5=294亿

比上年同期隐藏利润8亿。

目前虽然困难,但拨备充分,保持较高水平,能保证消化资产质量变化。

2024-09-03 11:47:02

作者更新了以下内容

其他风险资产准备40亿元。总风险资产减值准备342.6亿。

2024-09-03 11:48:56

作者更新了以下内容

追加内容

本文作者可以追加内容哦 !