本期市场小幅收跌,只从最终表现来看,主要宽基指数几乎相当,但节奏差异大。周三之前市场仍是大盘价值风格持续占优,体现为上证指数于2850一线震荡,沪深300也基本稳定,但全A、中证500、创业板等指数迭创新低。周三尽管上证综指破位下行,但中小盘、科创创业指数反而回暖,这一趋势延续到本周结束。

$华泰柏瑞沪深300ETF联接C(OTCFUND|006131)$

行业表现上是同步的,可以简化为银行和其他行业的跷跷板,最后三日银行大跌6%,但其余行业几乎全线收涨,短期银行似乎无论是经济舆论还是二级市场,都站在了对立面。

全A最后两日的反弹,并没有显见的事件因素,直至周五中午,不同投资者仍是各异且说服力有限的解读,就可以说明这一点。在我们的视角下,可能更倾向于是业绩和交易的因素。

过去两个月A股已经历了持续的杀估值过程,近期尤甚,不少投资者看到自己持仓个股的日K线,可能都会不自觉产生一些疑惑 —— 是不是自己被针对了?但其实真没有,近期走势如同滑滑梯的公司比比皆是,短期风格演绎的确比较极致。

一个有趣的观察就是,当前不少连续杀估值的公司股息率已破4、破5,已不比传统红利行业低,若这样的风格再持续下去,可能投资者以后再买红利指数产品买入的反而就是这些现时被“抛弃”的资产了。同时由于当前跟踪红利类指数的产品规模已不容小觑,存量也可能发生大幅的资金切换,这显然存在一些初衷和结果上的悖论。

$华泰柏瑞上证红利ETF联接C(OTCFUND|012762)$

另一方面就是业绩,此前持续下跌的行情使得投资者普遍预期悲观,尽管客观上全A的中报业绩不能算亮眼,但也的确没有那么糟糕。譬如前期下跌重灾区创业板,整体业绩依然比较稳定,头部公司基本都录得正增长,绩后股价多表现回暖,这对信心的回复和市场的企稳自然有帮助。

当前对于不少板块,市场的认知与定价与2020年-2021年几乎相反,但在某个视角下可能是一致的,就是都没有那么理性。彼时各家公司多以相当乐观的假设来估值,加一起远超市场需求,似乎没有输家,而在当前的假设下,远期需求明明还在,但似乎又没有赢家,这种点和面的不自洽并不罕见。

因此无论短期的反弹能否持续,无论是情绪上还是实际的价值上,过往的风格继续压缩的空间都应该是比较有限了。

$华泰柏瑞鼎利灵活配置混合A(OTCFUND|004010)$

最后我们梳理一下中报主要行业的情况。

银行Q2同比基本持平,国有大行宣布中期分红,但目前看实质上只是一次拆两次,可能并不能带来股息率的提升。

证券Q2整体同比约-10%,下滑幅度较Q1收窄,大券商表现相对更为稳定。

食品饮料表观上仍相对稳定,Q2同比+12%,但增速较Q1下滑。

医药Q2同比-7%,与Q1持平,表观增速中药略好于器械略好于创新药。

新能源整体业绩大幅下滑,新能源车板块同比-20%,较Q1的-40%有所好转。光伏下行更多,光伏产业指数成分股Q2无盈利,去年同期盈利400亿,个股之间盈利分化较大。

电子业绩回暖,整体Q2有20%增速,无论是消费电子还是半导体板块均表现不错。

煤炭行业Q2同比-15%,继续负增,但较Q1降幅收窄。

家电、石油石化增速与Q1接近,维持小幅增长,电力整体较Q1增速放缓。

全文数据来源:WIND,截至20240830

$华泰柏瑞富利混合A(OTCFUND|004475)$

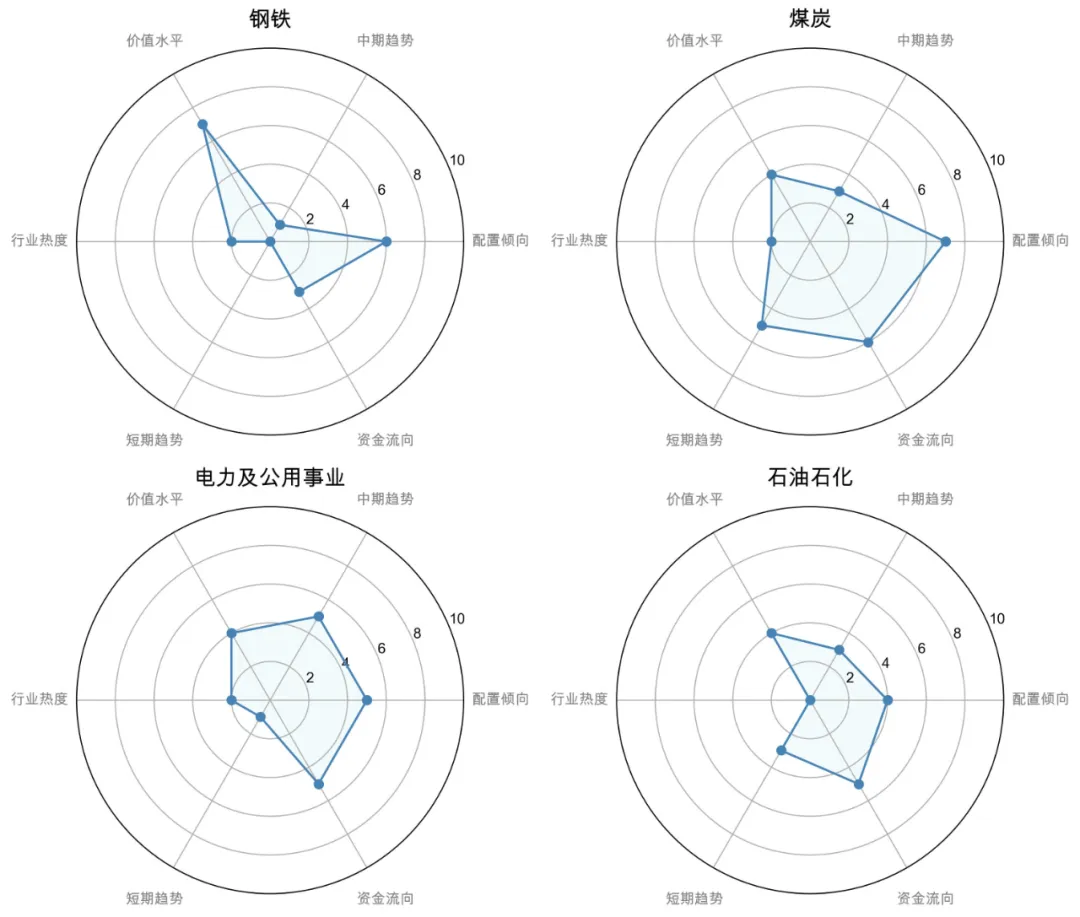

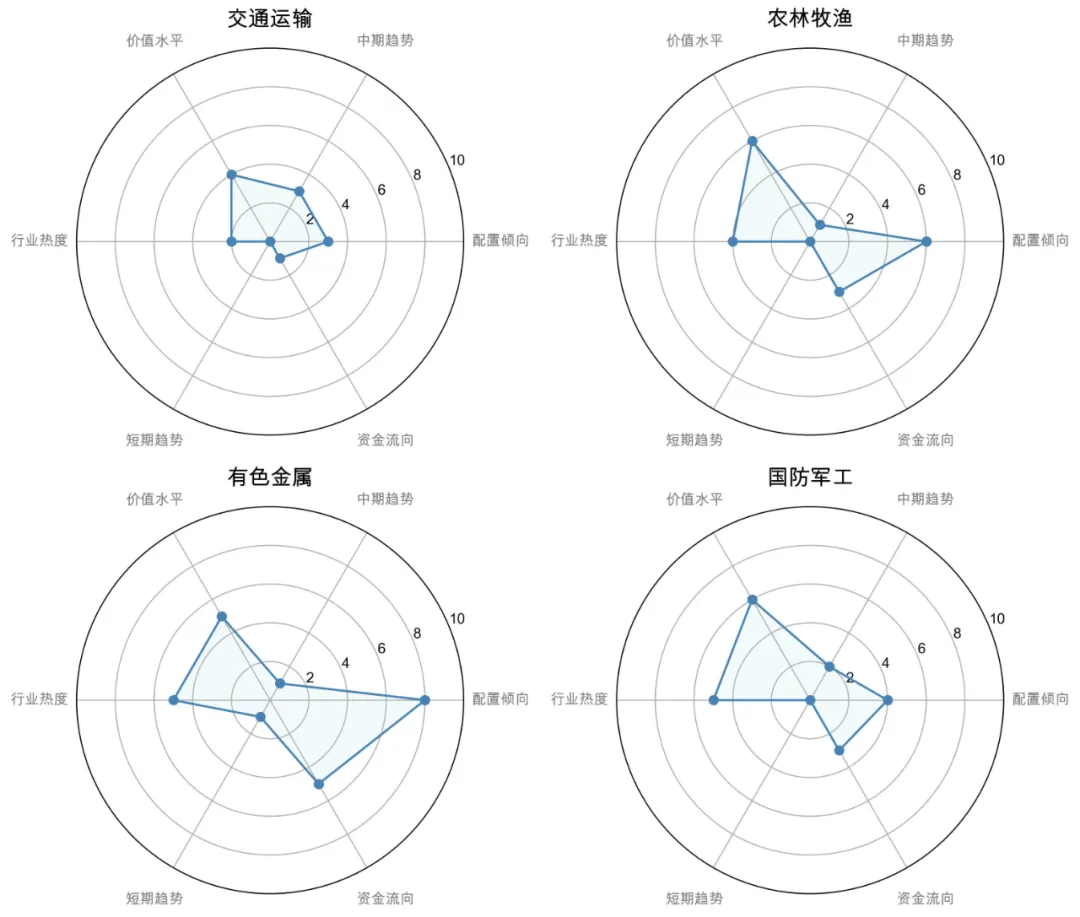

使用说明书

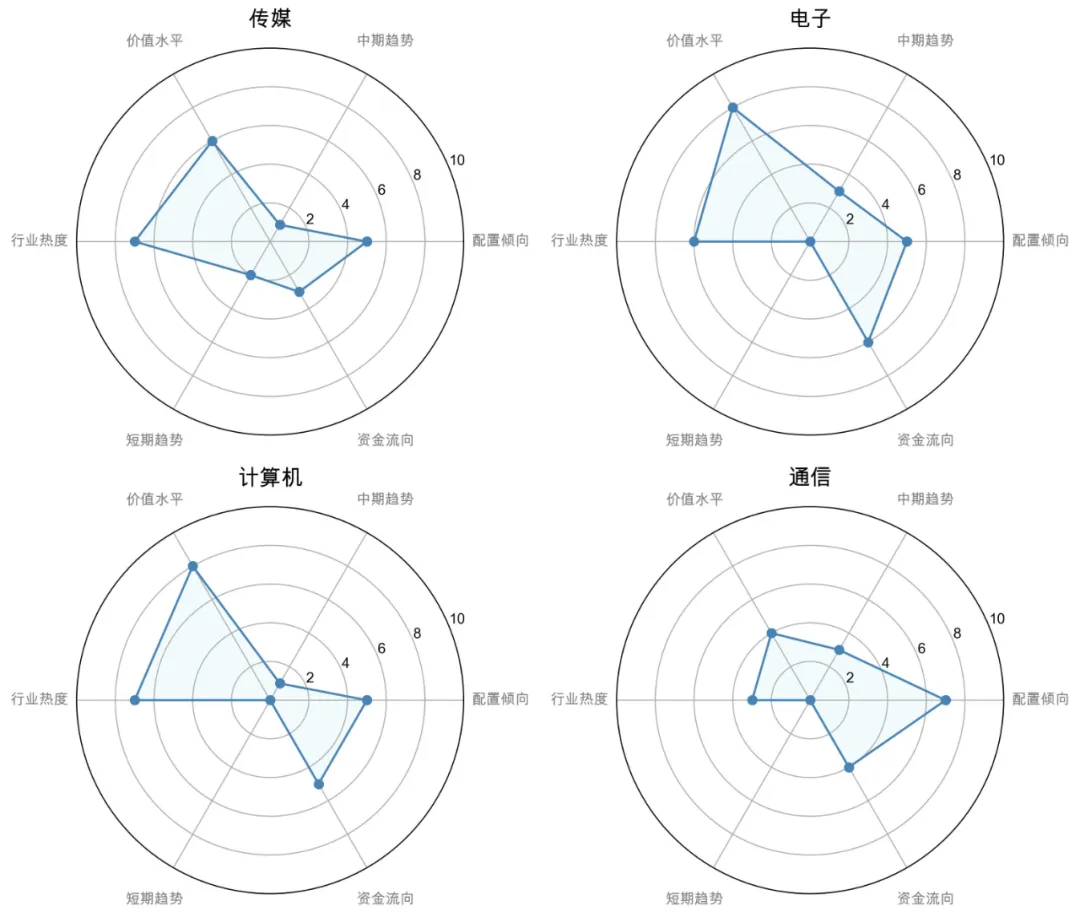

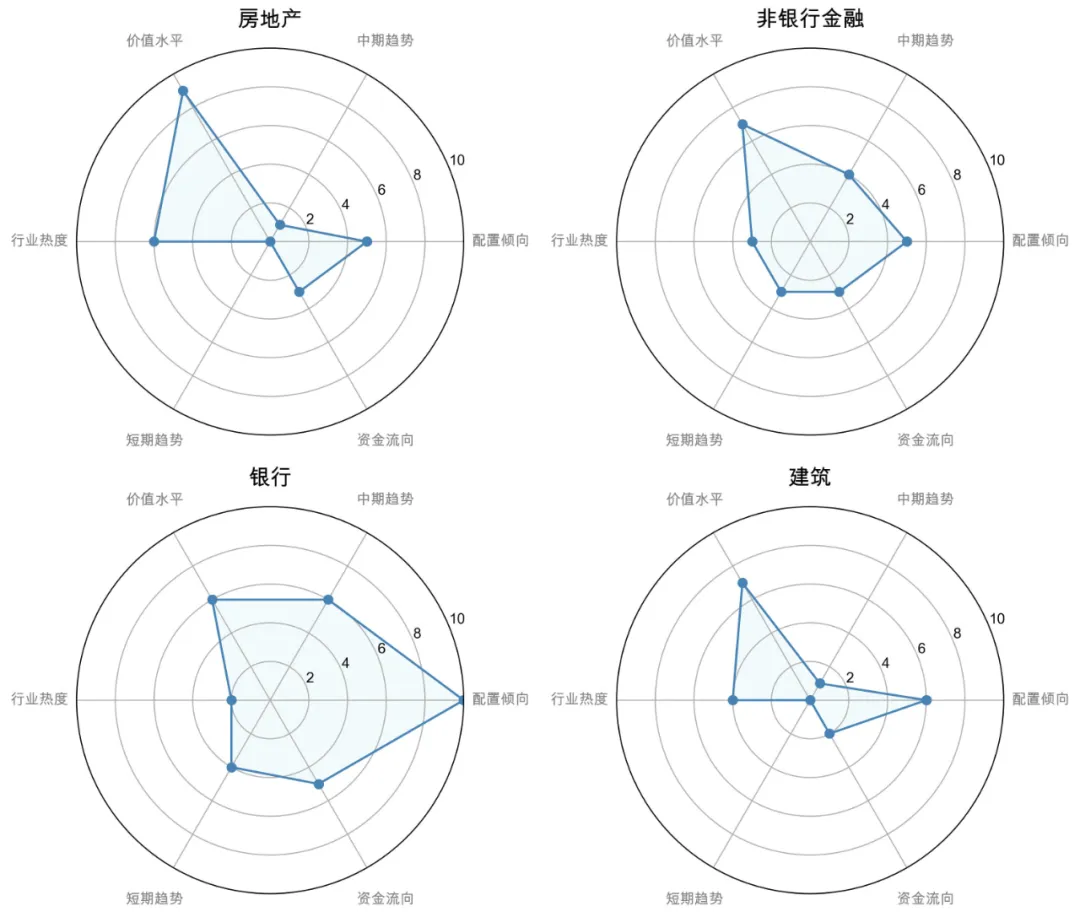

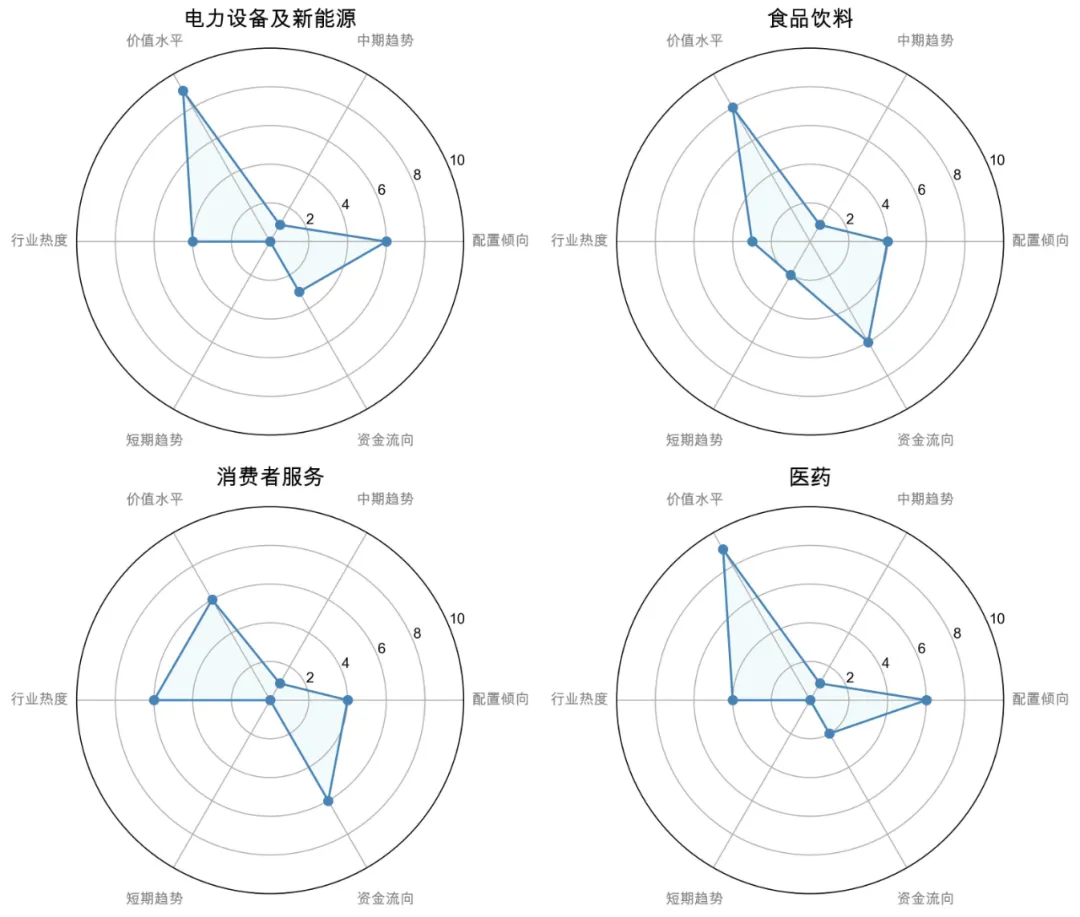

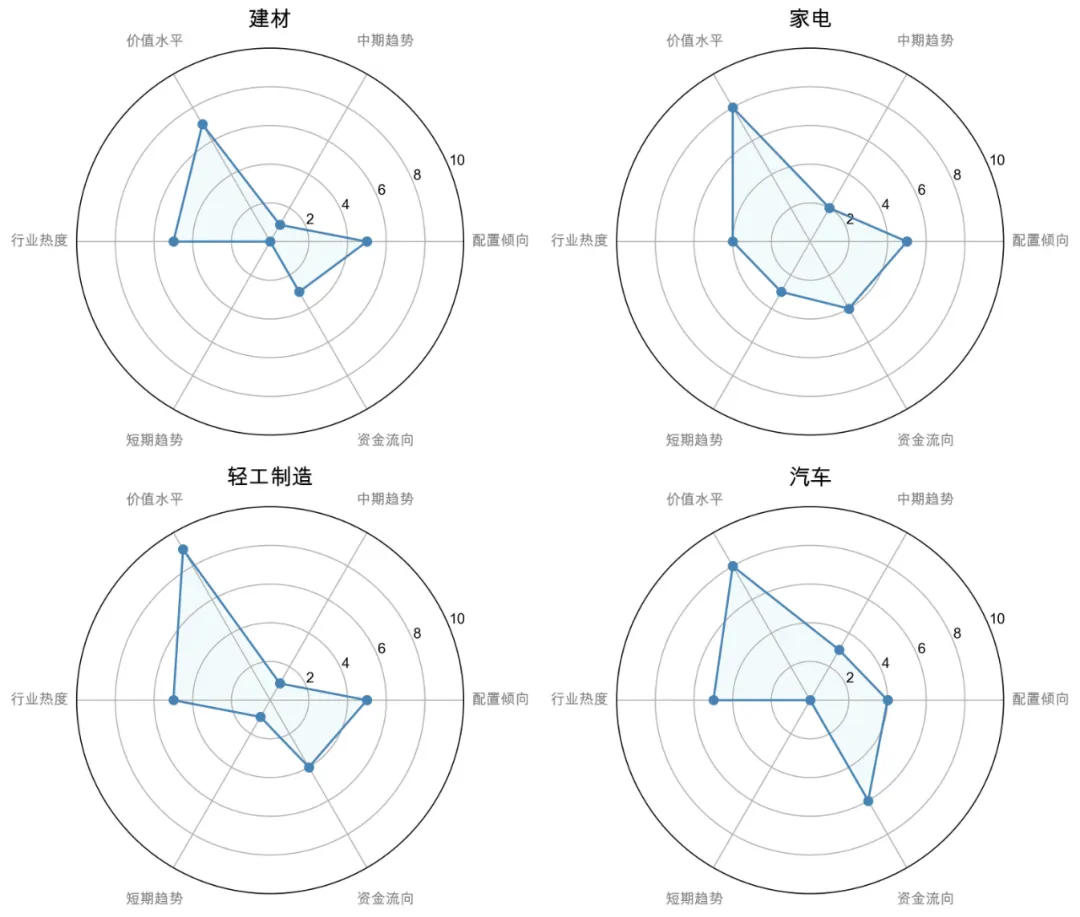

依据中信一级行业分类,对每个行业有配置倾向、资金流向、价值水平、行业热度、中期趋势、短期趋势6项评分,每项满分10分。

配置倾向:主流资金对于该行业的配置倾向。

资金流向:短期交易资金在该行业的流向变化。

价值水平:当前时点该行业作为一项资产的性价比。

行业热度:短期该行业的交易情绪和热度。

中期趋势:行业走势中期趋势。

短期趋势:行业走势短期趋势。

从交易角度,多考虑短期趋势,交易热度以及资金流向。

从配置角度,多考虑中期趋势,价值水平以及配置倾向。

分行业图解

资料来源:WIND,数据区间:20240819 ~ 20240830;转载请注明出处

#深圳华强13天12板,逻辑是什么?#

本文作者可以追加内容哦 !