经过八月末尾收盘回缩,金融领域内部银行股再度显现活力。

据当前数据汇总,$华夏银行(SH600015)$涨幅领先,超过5%,紧随其后的是渝农商行涨近4%,农业银行涨幅亦达3%,接着是苏州银行、中国银行、沪农商行、齐鲁银行、北京银行,以及南京银行、上海银行,其中多则超过2%涨幅,少则1%以上。$银行ETF(SH512800)$逆市飘红

香港股市同样表现出良好态势。农业银行领涨,增幅3%左右,重庆银行、光大银行、中信银行涨幅均保持在1%上下。

【"存量房贷转按揭"传言已澄清】

市场曾传闻央行计划进一步减低存量房贷利率至1.54%,并允许高达38万亿元规模的存量房贷转换成新贷款以减轻民众财务负担,刺激消费。但这一说法或属误传。在招行今日的中报会议中,$招商银行(SH600036)$行长王良明确表示并未接获类似通知,并且政策尚无具体规划。虽然如此,王良也坦承若此政策确实施行,银行业面临存量房贷利率减少的压力。

招商银行副行长彭家文补充道,尽管如此,银行对未来净利润仍有信心。考虑到经济增长复苏的态势,加之商业银行第一季度的息差仅为1.54%,远低于正常水平,监管方在未来可能将聚焦于资产负债两端的需求平衡。

就未来息差走向而言,彭家文预估第二季度相比前一季度将逐步收窄,第三季度、第四季度将继续此趋势。此外,披露的中期业绩显示,银行系统承受着经营压力和较低息差的情况。

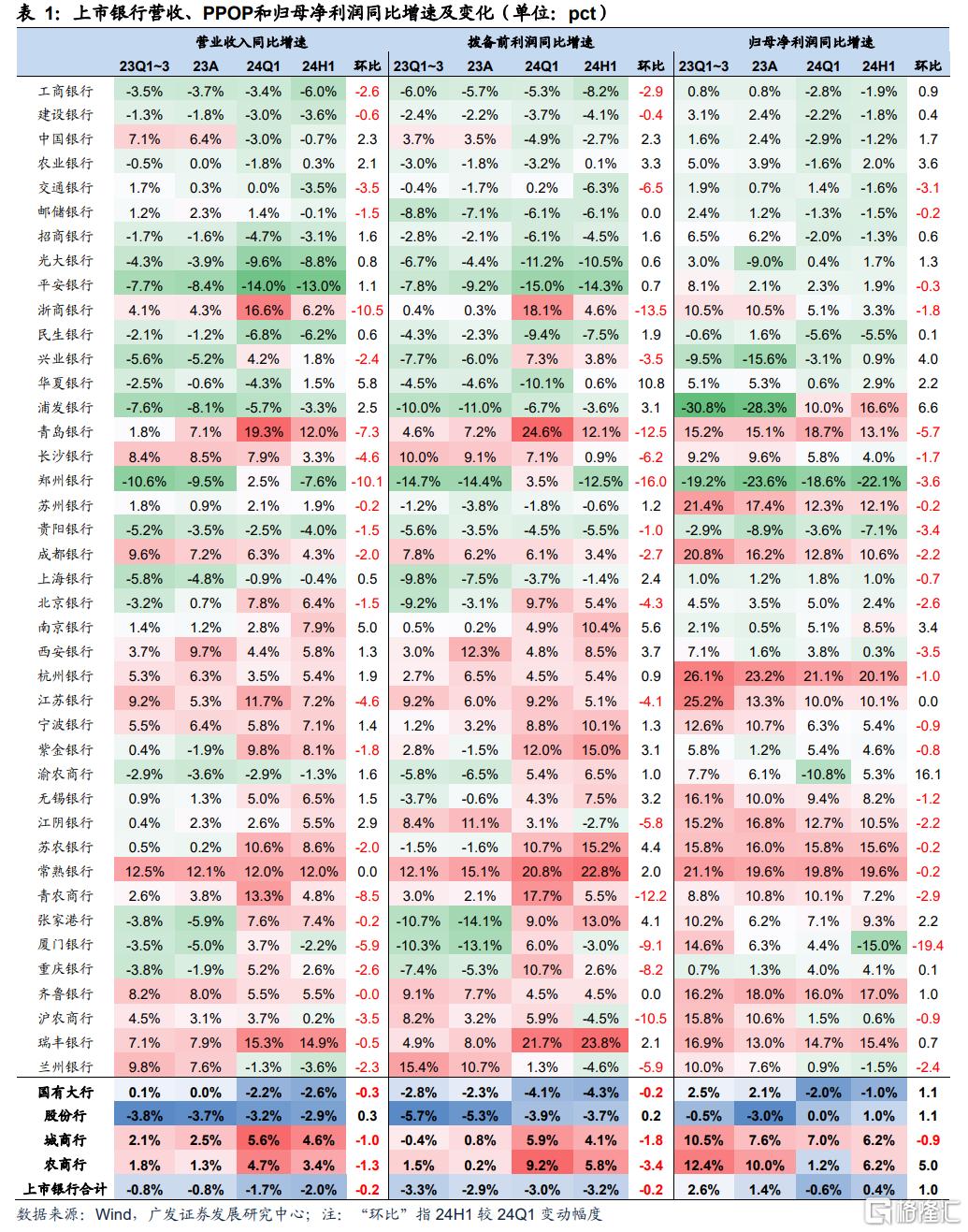

数据表明,多家A股银行在今年上半年经历利润下滑及息差缩减,仅有一家银行例外。净息差呈负值的包括41家银行,其中12家银行净利润同比呈现负增长。

随着市场的回暖和对价值投资的回归,部分投资基金调整了配置策略,银行股成为优先考虑的对象。高分红、资产质量可靠的大型银行受到市场热捧。

【机构看好银行股】

券商中金公司分析,即使存量房贷利率下调导致短期股价表现不佳,但对于银行而言却是中期风险的有效释放,建议投资者寻找时机介入股息收益较高的银行。

申万宏源评论,资金利率下降期间,大型银行因固定的股息收益率优势明显突出。即便出现了短线回调,也是配置性价比较高的机会,继续看好大型银行及其在潜在的资金流入和盈利能力方面的稳定性。

广发证券则提示,如经济前景持续疲软导致市场下跌,则银行板块可能受到被动型资金的支撑;反之,如果经济增长超出预期,板块内专注于复苏和成长的银行将展现更强的优势。在当前市况下,配置高股息的大银行可能是较为稳健的选择。

#招行:没有接到房贷转按揭相关通知##市场环境改善 ,A股9月能否开门红?##招行H1净利微降!如何解读银行财报?#

本文作者可以追加内容哦 !