文 | 侯恬

编辑 | 杨旭然

去年底以来,头部体育品牌纷纷开始回购自家股票,而且规模相当巨大。

2023年12月12日,李宁公司发布股份回购计划,以不超过30亿港元的资金回购10%的股份,预期半年内完成。

同年11月,露露柠檬董事会也批准了股票回购计划,计划回购金额高达10亿美元的公司普通股,并于2024年5月29日宣布再追加10亿美元的普通股回购。

最新采取行动的则是安踏,2024年8月27日,安踏在港交所发布公告宣布回购,拟动用不超过100亿港元。据披露,安踏体育董事会在2024年5月8日的股东周年大会上获得了授权,允许其回购不超过已发行股份总数的10%。

近年来,头部体育品牌的股价和业绩表现均不尽如人意,而管理层的表现则普遍强势——投入储备现金,进行大笔股份回购。

大笔的股票回购绝非偶然出现或率性而为。这里面除了对行业周期起伏的判断,更多是对其品牌壁垒的笃定:头部体育品牌凭借其强大的研发能力和品牌壁垒,多年来维持了高集中度和稳定的竞争格局。这赋予了经营者们在资本市场上进行“逆周期调控”的自信和勇气。

01 业绩

与过去的高点相比,不少头部体育品牌的股价已经接近腰斩。截至2024年8月31日,李宁的股价相较2021年的历史最高点下跌了85%,安踏下跌了58%,露露柠檬下跌了52%。

股价大幅下跌除了受市场环境因素的影响外,和其业绩表现有着直接联系。

从2022年开始,一直到2024年上半年,体育品牌的业绩普遍经历了不同程度的下滑。李宁去年全年的业绩下降了21.6%,到了2024年上半年,其业绩在上年的基础上进一步下滑了8.0%。安踏在2022年的业绩小幅下滑了1.7%,随后虽然恢复了正增长,但增速已经不及2018至2019年的水平。

北美品牌露露柠檬则从2022年开始陷入营收增长放缓,2021年,露露柠檬的营收增长达到了42%,而到了2022年这一数字下降到了30%,2023年进一步降至19%。到了2024年上半年,营收增速进一步下降至8.6%。特别是在其大本营北美地区,其营收增速甚至不足1%。

近年市场需求疲软,体育品牌的业绩表现均不尽如人意,诸如耐克、阿迪达斯等其他知名体育品牌在2024年上半年的营收增长也仅在个位数。除了安踏以外,大多数品牌的增长速度都低于同期的GDP增速。

除了业绩下滑,高库存压力是体育品牌们目前需要面对的另一个问题。

比较典型的是,李宁去年存货周转天数为63天,较2022年增加了5天,存货金额同比上升了2.7%,361存货周转天数为93天,较2022年增加了2天,存货金额同比增加了14.4%。

品牌商的高存货压力逐渐传递到销售渠道,经销商为了减少库存,开始更多打折促销,这也会对品牌商渠道销售额的增长造成了影响。

2022年时,运动品牌对体育产业的未来前景充满信心,纷纷逆势扩张押注疫后复苏,但从现实情况看,疫后的消费复苏不达预期,国内运动品牌也都出现了业绩增长乏力的情况。这个局面的后遗症一直延续到现在,对行业产生了深远影响。

02 修复

实际上到2024年上半年,虽然多数品牌的流水增长依然是个位数,但从库存和折扣情况看,行业的基本面大概率已经开始修复。

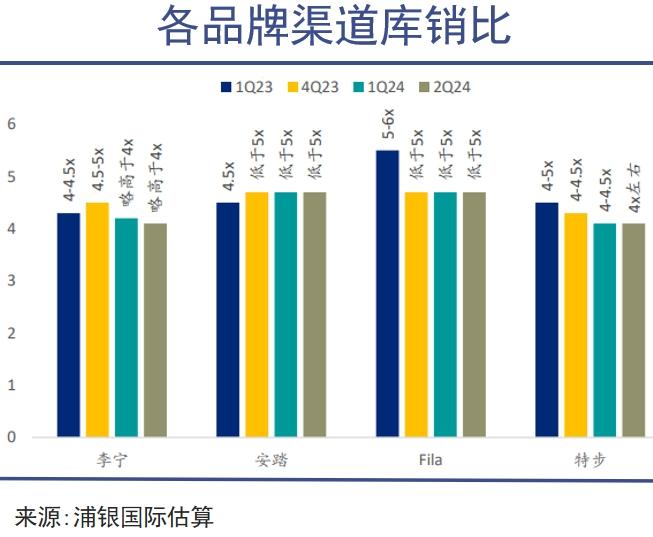

截至2024年上半年,大部分中国运动鞋服玩家的库销比相较 2023 年底都保持稳定或有所下降,这意味着行业基本已经度过了高库存的承压期。随着库存压力的缓解,终端零售价格也得以稳定。

2024年上半年,主要玩家的终端零售折扣同比去年并未大幅加深,反而有小幅的改善。

需求疲软的环境下,尽管头部体育品牌们采取了一定的折扣策略,但多数品牌对折扣的稳定与渠道库存的健康仍较为注重,这让目前头部品牌的利润率仍较为稳健。比如安踏在2024年上半年的经营利润率为21.8%,特步国际为10.4%,露露柠檬为15.6%,分别较上年同期提升0.8%、0.2%和0.6%。

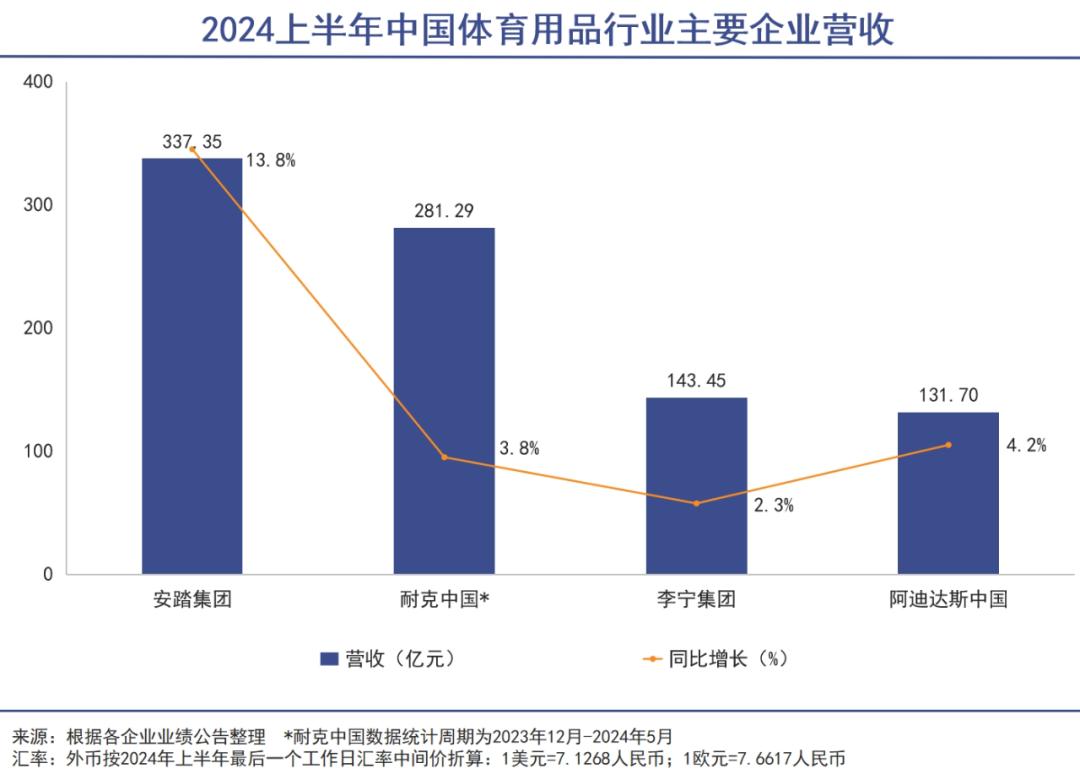

其中安踏的表现最为明显,其上半年收入同比增长了13.8%到337.4亿元,创半年度历史新高,归母净利润也取得了63%的高增长。同时安踏的盈利能力、运营效率、现金流产出、库存管理等多项指标也都维持在健康的水平。

另一方面,尽管面临阶段性的需求疲软,但长期来看,运动鞋服市场依然具有广阔的成长空间。居民健康意识持续提升,全民健身和各类户外运动活跃度非常高,相应的消费意愿也在不断增长。

调研数据显示,82.76%的消费者在过去一年中购买过运动鞋服,这一比例远高于其他运动相关产品。

根据欧睿的预测,中国运动鞋服在2023-2028年期间仍有望保持7.7%的较高复合增速,这个增速超过了个人配件、美容和家电等多数消费行业。

另外由于运动鞋服对于功能性要求较高,而人们对功能性的审视、判断能力也在不断增强,产品力突出的龙头企业的品牌表现会更好。

当安踏、李宁和露露柠檬等体育品牌宣布股票回购计划时,它们的股价普遍较历史峰值下跌了逾30%,市盈率(PE TTM)也降至接近历史20%分位的低位。这些企业显然认为市场估值已足够低廉,提供了较高的安全边际。

安踏、李宁和露露柠檬的回购金额分别达到了100亿港元、30亿港元和20亿美元,其中安踏还在2024年上半年将其派息率提高到了50.1%,比去年同年提高了4.4%。

03 壁垒

大笔回购的背后,是体育品牌们对自身壁垒的坚定判断。

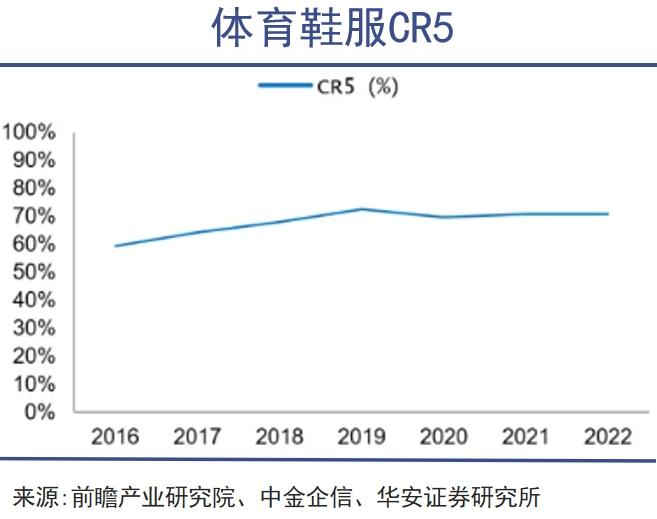

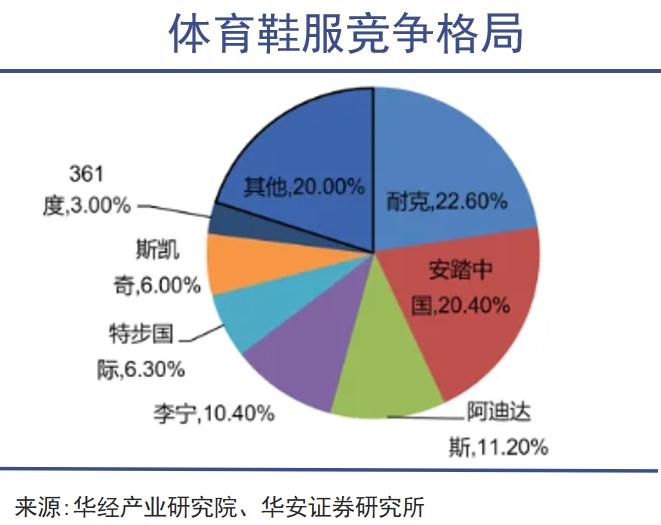

长期以来,体育品牌的竞争格局都较为稳定,尽管行业内不断有竞争对手冒头,但市场仍然维持双超、多强的局面。2022年体育鞋服CR5接近70%,远高于传统鞋服行业10.4%的水平,其中光是耐克、安踏两家公司市占率就达到了50%。

体育品牌之所以能够维持如此稳固的市场地位和高集中度,很大程度上归功于它们强大的品牌护城河。

头部体育品牌发展历史悠久,比如李宁、安踏分别在1990年、1991年成立,耐克则在1972年就成立,通过长期的沉淀,这些品牌在消费者群体中建立起了足够的信任和声誉,消费者相信这些品牌代表着高品质、可靠性和价值,而这也是其他竞争对手难以复制的优势。

头部品牌还不断通过聘请代言人、产品研发和渠道改革提升品牌形象,这是一笔巨大而且需要长期投入的成本,资本实力不足的企业难以应对。

比如2023年,安踏签约并任命了NBA球星凯里·欧文为公司篮球产品代言人及首席创意官,打造欧文个人签名产品线,以提升品牌全球知名度并逐步布局全球市场。

此外,安踏还联手东华大学开发“安踏膜”并打造户外产品线、为国家举重队开发“探鼎”举重鞋、开发“PG7”缓震鞋底布局入门级缓震跑鞋等。这些产品普遍强调科技含量,最终都会变成品牌力的提升。

渠道方面,头部品牌们也在不断进行改革。比如安踏就打破了传统的“千店一面”模式,根据细分消费人群的不同,将店铺划分为竞技场、殿堂、精英、标准、基础五个级别,目的就是提升店铺形象,并进驻更高阶商圈,这对于品牌形象的提升作用可想而知。

整体上看,体育品牌在资本方面的强势,以及多方面投入形成的品牌壁垒,使得体育品牌和消费者粘性要比普通鞋服品牌强得多,并且消费者更愿意为其支付溢价。

除了品牌护城河外,强大的供应链体系也是体育品牌们的壁垒,再好的品牌理念或设计创新都离不开生产环节。优质且经济的供应商和代工厂,是运动品牌长期成功的重要支撑。

头部企业通常会与核心供应商、代工厂建立长期的合作关系。一方面,通过和头部企业合作,大供应商和代工厂无需接纳其他品牌的订单,就足以满负荷运转并获得高收益;另一方面,某些合作关系具有排他性,即大供应商和代工厂的生产线和车间都是专门为某些大品牌定制生产的。

例如,2012年耐克推出Flyknit Racer针织跑鞋时,申洲国际专门为耐克购入了多台昂贵的新设备,并新建工厂和设计工作室,而小工厂很难进行同等投入。面对头部企业对代工资源的占据,其他三、四梯队或者新品牌从生产制造环节开始就已经掉队了。

作为头部企业供应链体系中的核心供应商和代工厂们,本身也具备高壁垒、高集中度、高利润率的特点,这种壁垒体现在规模、研发、品控、生产和交期等多个方面,一些工厂还具备强大的技术实力和新品开发能力,能够快速响应头部品牌方的订单,并在生产层面提出创新支持,与品牌形成协同,更有利于品牌的发展和扩张。

上述负杂的因素都共同导致了,即使行业短期内面临低迷,新品牌实现超越的可能性也非常低。高不可攀的行业壁垒,正是安踏、李宁、露露柠檬、耐克们进行大规模回购的底气。

本文作者可以追加内容哦 !