2023年,半导体龙头北方华创称其新签订单300亿,在手订单充足。其大额订单不仅和公司实力有关,和我国集成电路芯片行业的蓬勃发展也密切相关。而在近日,医药龙头药明康德披露了2024年半年报,表示公司当前在手订单431亿元,相比于2023年底的352亿再创新高。

比北方华创地位还突出的是,药明康德算得上全球医药行业的“卖水人”,做的是全球药企的研发、生产外包生意,定位而和台积电相当,且技术壁垒高于工业富联。

这样一看,传统的生物制药科技含量一上去,一切就皆有可能了!就像我最近配置的$人工智能AIETF(SH515070)$,虽然最近起伏不定,反转趋势尚未确立,但就像人工智能技术赋能很多传统行业基本面一样,只要科技创新在不断突破,生产力的提升就是必然的,人工智能始终是未来所有行业增长的金钥匙。

当然,台积电凭借更强的科技力做到了全球第一,市占率达到了约60%,而药明目前是国内第一,距离全球第一的位置还有不小距离。

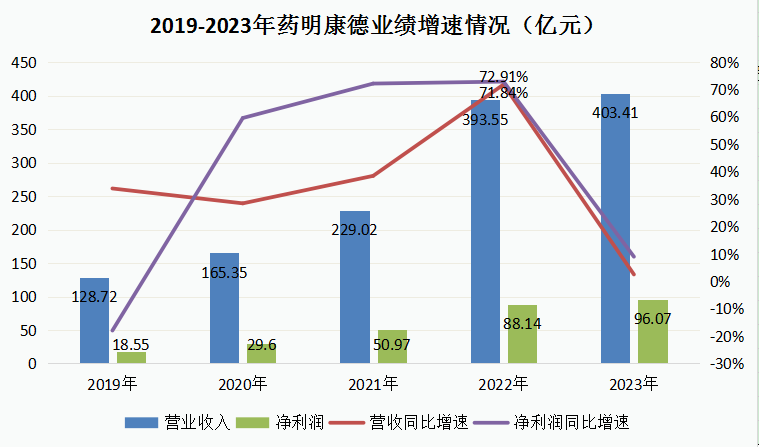

2023年,药明康德实现营收403.41亿元、净利润96.07亿元,同期国外同行业公司艾昆玮、Icon分别实现营收149.84亿美元、81.2亿美元。

但规模相对较小也有一个好处是增速快,2019-2023年间公司营收复合增速达到了33.22%,净利润复合增速达到了33.55%,维持了明显高速的增长。这么一看结合药明现在的技术走势,底部磨完似乎要涅槃重生了?

当然,了解药明的朋友应该知道,2023年至今公司陷入了增长低迷期,主要是因为2020年后的全球公共卫生事件影响,从而透支了最近两年增长和社会资本关注。

2024年上半年,药明业绩下滑就有这个原因。

但同时,公司二季度业绩环比是增长的,也给了投资者一些“乐观”信号,营收环比增长16%,而现在400多亿的订单不再包括之前特定的大额订单,从而为公司业绩稳定提供了支撑。

那么,既然在手订单430亿,还同比增长了33.2%(前期剔除特定订单),是否意味着药明未来有望恢复增长呢?

我认为只要在手订单后续转化为收入,公司业绩还是有可能恢复增长的,药明表示,80%的订单将在未来18个月内转化。

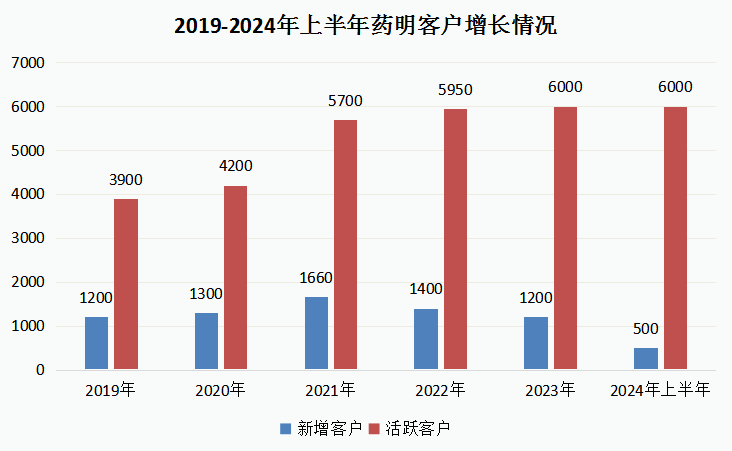

另外,法案影响“证伪”也从药明的客户服务中体现出来,包括公司覆盖的全球前20大制药企业今年上半年收入依然同比增长11.9%。同时,公司新增客户500家,服务客户数量还在持续扩大。

截至目前,药明康德服务的活跃客户数量已达到了6000多家,从而支撑着公司的订单规模以及后续的订单。

可见随着时间的推移,只要药明的基本盘始终转好,反转是板上钉钉的,原因很简单,药明还是有技术和核心竞争力,毕竟这些增长是实实在在的。

未来企业竞争,无轮资本怎么雄厚,核心技术还是关键。某位大佬曾说过,只要技术足够顶尖,就永远不会缺资本来投。就像人工智能技术一样,在第四次工业革命中,谁掌握它,谁就能主导这个时代。因此很多标的要透过现象看本质,即便现在走得不尽如人意,但却依旧有很大的概率涅槃重生!人生亦是如此!

$药明康德(SH603259)$ $上证指数(SH000001)$

#药明康德H1净利下降20%,如何解读?# #AI链行情卷土重来,如何高效掘金?# #国资委:加快人工智能等新技术赋能#

本文作者可以追加内容哦 !