红利跌倒,个股终于可以喘口气了。

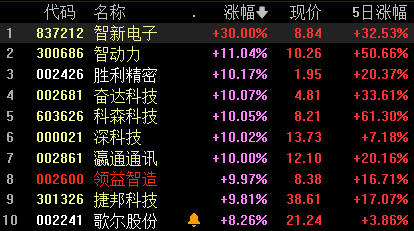

今天有超4600家个股普涨,其中消费电子指数大涨4.34%,消费电子个股井喷,智动力、胜利精密、奋达科技、科森科技、深科技、瀛通通讯等集体涨停,成为最强反弹方向之一。

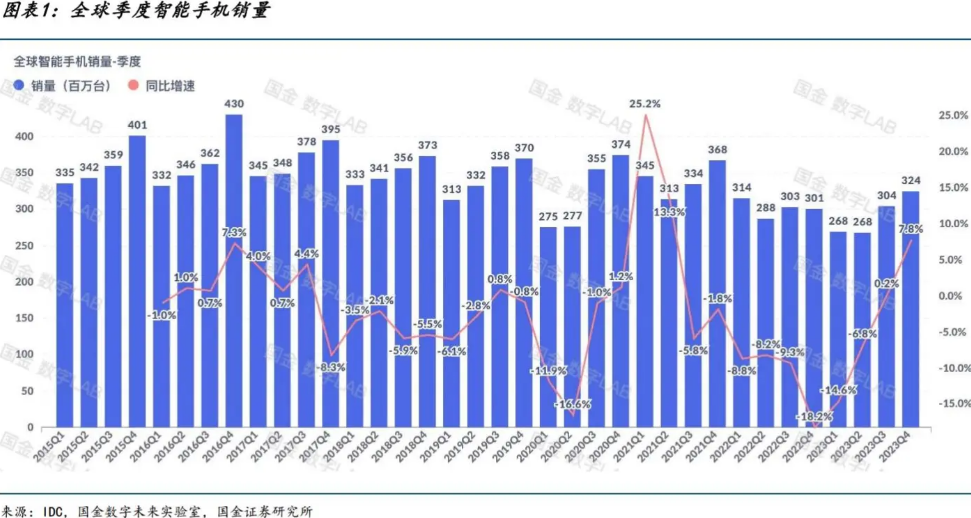

最近的消费电子板块反复活跃,主要和手机销售复苏有关。

根据IDC数据,2023年全球智能手机销量约为11.67亿,四个季度销量增速分别为-14.6%、-6.82%、+0.33%、+7.8%。在第3季度首次从负转正,到了4季度大幅改善。随着销量改善,市场手机的悲观情绪也开始缓解,不少资金已经提早布局消费电子方向了。

总的来看,智能手机已经步入存量市场竞争阶段,主要看点在于结构性的创新,核心方向是AI手机和折叠屏手机带来的业务增量。

一 、AI手机元年:从0到1

随着手机端模型、硬件端逐渐发展成熟,AI手机种类逐渐增多,2024年将成为Al手机元年,AI手机的渗透率将会大幅提升。

比如,三星的Galaxy S24系列韩国国内一周时间就预购了121万台,打破了三星手机的销售纪录,苹果新推出的所有机型也都是AI手机。预计AI手机24年渗透率将至少达到6.4%。

不少消费能力较强的消费者已经开始尝鲜AI手机。考虑到几乎所有手机大厂都在推AI手机,25年渗透率将至少达到19%,到时大概率会带动新一轮换机潮。

目前的AI手机处于0到1的阶段,虽然硬件进步很快,但手机端缺乏真正重量级的AI应用。最近连续大涨的领益智造、立讯精密、中石科技等都是预测会受益于iPhone 17在模切和散热部分有增量业务的公司。后面还可以继续沿着这个思路挖掘消费电子方向的投资机会。

这部分留着下次在详细介绍,重点说下折叠屏方向的增量和可能受益的核心公司。

二、折叠屏:从1到N快速渗透

折叠屏手机是最近几年智能手机少有的重要技术变革,折叠的时是手机,打开就是一个小平板,用来玩游戏看电影或者看文档都不要太爽,完美结合了大屏体验与出行便携。

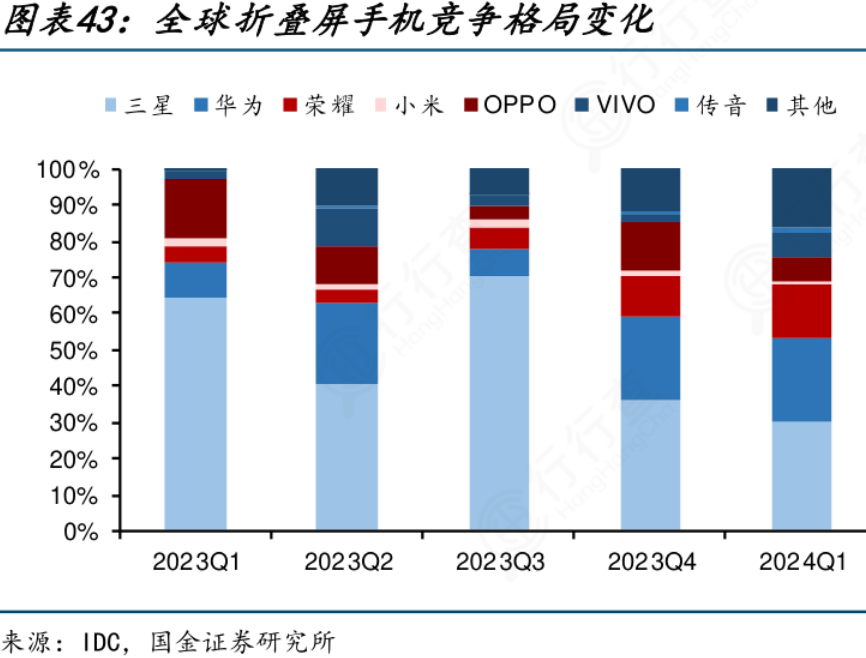

2018年,柔宇发布首款消费级折叠屏手机,2019年成为折叠屏元年,三星、华为相继发布折叠屏手机,2021年小米、OPPO、荣耀等厂商相继加入,折叠屏开始规模化发展。2023年全球折叠屏手机销量约1800万台,同比上升28%。

现阶段,除了苹果,其他品牌都已完成折叠屏的布局。经过这几年不断优化铰链结构、电池材料、屏幕材质,折叠屏机型轻薄程度已接近直板手机,像荣耀Magic VS2重量仅229克,比iPhone14 Pro Max还轻11g,荣耀V Purse机身厚度仅8.6mm,价格也从动辄上万起步下探到4000元以下,大量消费者已经开始考虑将折叠手机作为下一次换机的选择。

目前,全球折叠屏手机渗透率不足 2%,根据 Counterpoint 的预测,2025年全球折叠屏手机出货量达到5000万台, 2027年全球折叠屏手机出货量有望突破1亿部,2023-2027 年CAGR高达52.84%。

中国是全球最大折叠屏手机市场,2024年一季度中国折叠屏手机出货量185.7万台,增长率高达83%,连续多个季度高速增长。下半年是消费电子旺季,也是折叠屏手机密集发布期,每一个新产品发布都可能催化折叠屏赛道行情。而随着折叠技术的日益发展,折叠屏还会从2折进化3折,除了手机,还会有折叠的平板。

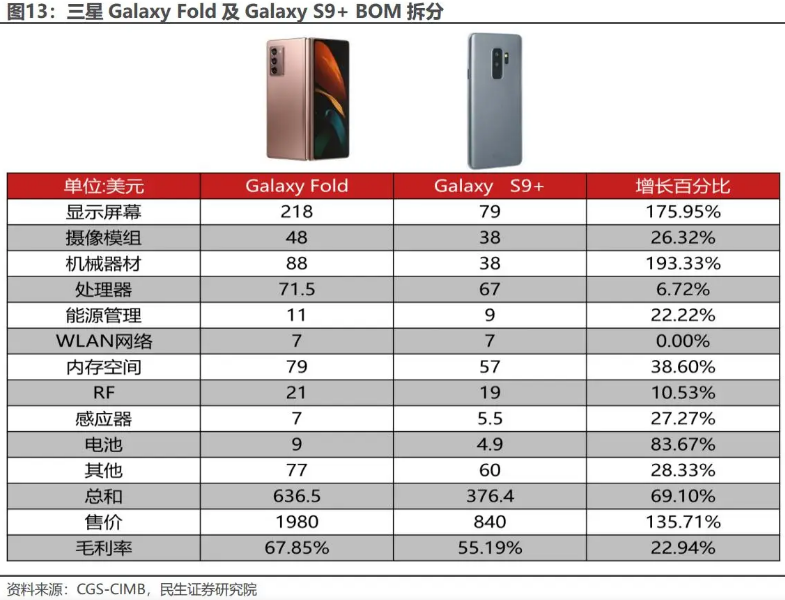

从投资角度看,铰链、MIM、盖板和柔性面板部件在折叠屏手机中的成本占比较高,是折叠屏手机销量快速增长最受益的方向。

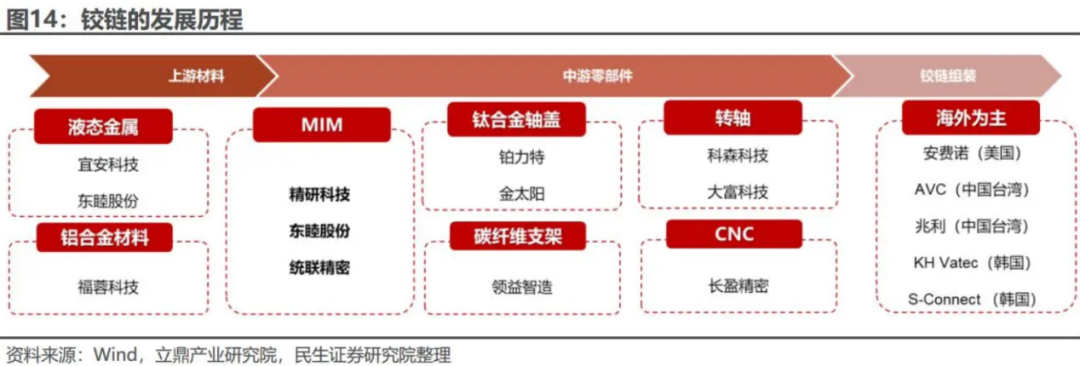

1.铰链:

铰链在直板机时代是没有的,属于完全的新增市场。

铰链对结构件的强度、厚度和精度超过传统工艺极致的要求,制造工艺十分复杂。比如,vivo X Fold 折叠屏手机仅铰链就有174 个零件,零件数量很多,从设计,到生产、组装,对精度和良率的要求都很高。

铰链工艺上以MIM(金属注射成型技术)为主,外加3D打印、液态金属工业辅助,材料上会增加钛合金和碳纤维的需求。

MIM:指金属注射成型技术,是制造折叠屏手机铰链的关键工艺之一。首先将金属粉末和粘结剂混合,再通过模具进行注射成形,形成生坯,之后经过脱脂处理与烧结,使金属粉末致密化,最终形成成品。MIM技术精度高,适合复杂形状的制造能力。

目前,三星和华为合计占据了全球折叠屏手机约60%的市场份额。三星主要做国际市场,大部分可折叠手机铰链均由KH Vatech、S-connect 等供货商提供。

国内华为第一,信息显示东睦股份为华为智能手机MIM部件的最大供应商。国内相关公司主要包括,富士康子公司全亿大、中国台湾晟铭电子等设立MIM生产基地的综合性企业,以及精研科技、统联精密、富驰高科等专注于MIM产品的生产制造的企业。

2.盖板:

折叠屏的盖板需同时满足可折叠、透光性与防护性能。目前折叠屏手机的前盖材质主要有透明聚酰亚胺(CPI)和超薄柔性玻璃(UTG)两种,其中UTG盖板在中小尺寸折叠屏市场较有发展潜力,CPI则在大尺寸折叠屏上更有竞争力。

CINNOResearch预计2025年国内折叠手机前盖板UTG搭载量将成长至近500万台,2022年至2025年的CAGR约为 66%。

长信科技、凯盛科技和蓝思科技是中国在超薄玻璃(UTG)领域的三家重要企业。另外,联得装备投资者关系活动记录表显示,公司为生产折叠屏的厂商提供屏幕生产制造设备,在折叠屏的绑定技术和贴合技术处于技术领先地位。强瑞技术折叠屏老化测试设备主要用于检测折叠屏手机的屏幕使用寿命,曾向华为销售过折叠屏老化测试设备。

三、核心个股基本面如何?

下面选4个有代表性的公司为例,通过“五部分析法”简单看看基本面情况,大家也可以用这个方法去分析下自己刚兴趣的公司。介绍的公司这几天可能有的涨幅比较大,追高被套风险很大,大家一定要冷静分析,综合考虑。

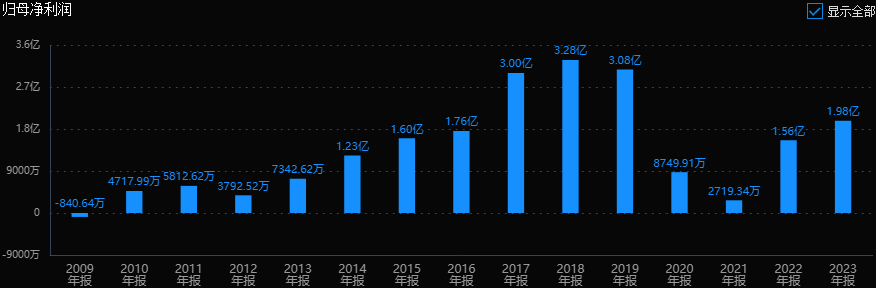

1.东睦股份:粉末冶金龙头

公司在疫情前业绩稳定增长,疫情期间,行业景气度下滑导致业绩大幅萎缩,这两年又逐渐恢复。目前市值100亿,23年2亿利润对应50倍PE。24年中报增长430%,2季度加速增长。预测全年利润在4亿以上,折算市盈率25倍,这个估值不高。

业务上,粉末压制成形占比51%,金属注射成形占比26%,业务结构聚焦度不错。公司算比较正宗的,目前市值不大,业绩高增长,估值也不算高。

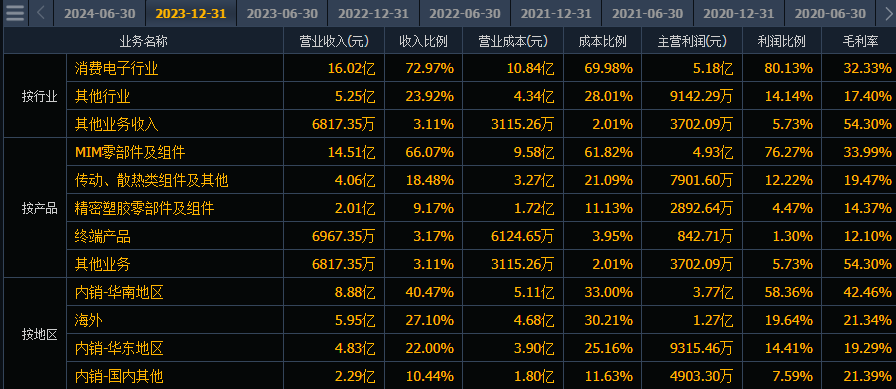

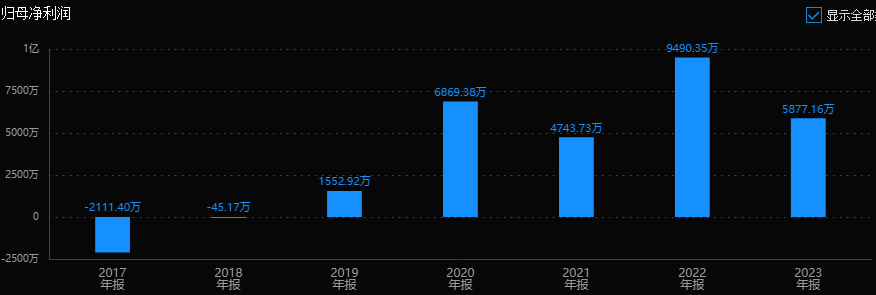

2.精研科技

公司历史业绩一般。目前市值70亿,估值42倍PE。24年中报增长260%,单第二季度增长了10倍,不过也和去年的低业绩基数有关系。预测24年全年利润在2.5亿左右,对应28倍PE,也还行。

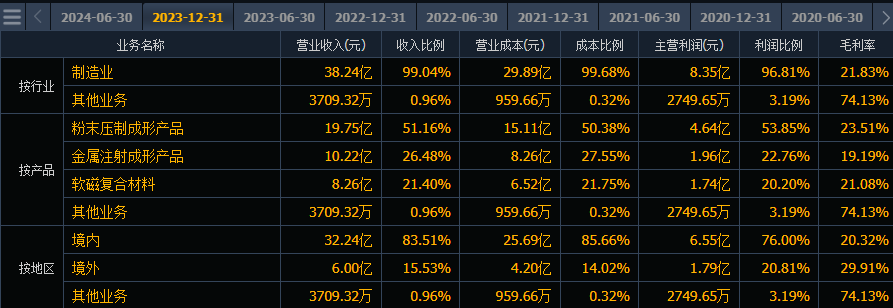

公司深耕消费电子MIM行业多年,MIM零部件及组件业务占比达到66%,传动、散热类组件及其他占了18%,可穿戴设备用MIM产品终端客户涵盖了JAWBONE,华为等知名企业。

公司业务上也算正宗,聚焦度稍微差了点。综合看,同样是小市值,业绩高增长,估值一般,主要还是要看业务增长情况。

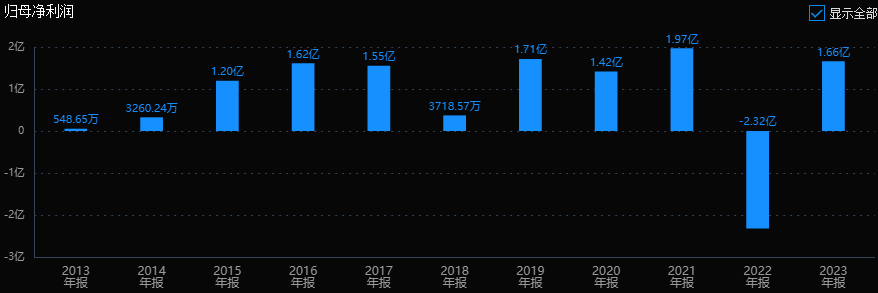

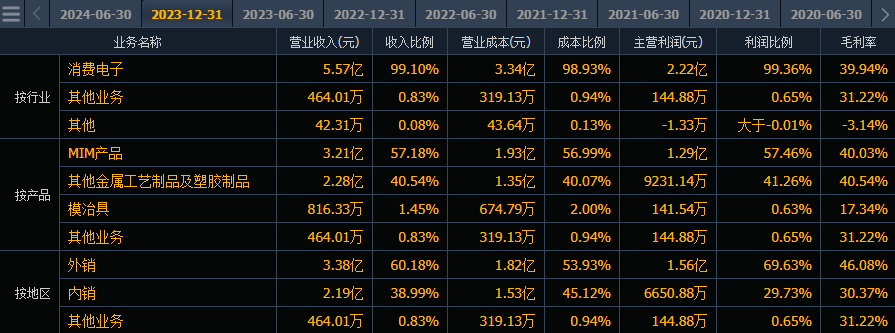

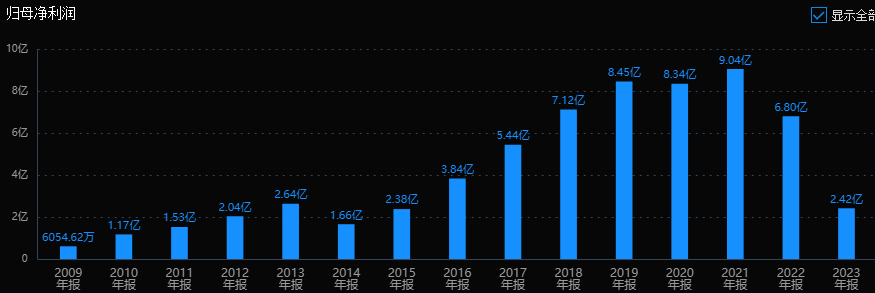

3.统联精密

公司历史业绩不太稳定,刚上市没几年也还看不出趋势。目前34亿市值,0.59亿利润对应了58倍市盈率,估值很高,不过小盘股也可以理解。预测24年利润在1.2亿左右,对应28倍PE,这个估值水平还差不多。

从业务看,MIM产品占了60%,其他金属工艺制品及塑胶制品占40%,业务聚焦度很高,也是算比较正宗的MIM业务公司。综合看,市值最小,估值一般,另外有信息说公司深度绑定苹果,不过从公司大客户看算比较分散。如果行业继续复苏,公司业绩大概率也能增长。

4.长信科技:

21年之前业绩还不错,说明公司曾经也是个好学生。最近两年下降的有点厉害。按照公司的说法,业绩下滑主要是消费电子市场需求下滑、汇率波动影响较大且保持高研发投入等因素。

目前市值130亿,2.4亿利润对应54倍PE,估值偏高。如果以后能恢复到6亿利润,估值就会下降到20PE左右。

公司专业从事平板显示器件中关键基础材料、器件业务,产品包括ITO透明导电玻璃、触控Sensor和模组、TFT-LCD面板减薄、高端手机LCM液晶模组等。

目前为全球最大ITO导电玻璃制造商,TFT液晶基板减薄也是国际上综合能力最强,车载触控显示模组综合实力位居国内前列,手机LCM模组为国内高端手机品牌指定供应商。

公司底子还是有的,行业复苏的话公司应该也不会差,就看公司能不能抓住机会,把业绩恢复回去了。

本文作者可以追加内容哦 !