作为“徽酒老大”,古井贡酒(000596.SZ)业绩持续向好且江湖地位难以被撼动。今年上半年,古井贡酒营利均保持双位数增长,其中归属净利润增速超过同期营收增速。尤其是在不少同行Q2业绩表现不及预期时,古井贡酒营利双增展现其经营韧性。

证券之星注意到,古井贡酒曾表示,公司2024年的业绩目标为计划实现营业收入244.5亿元。也就是说,今年上半年已经超额完成半数目标,背后是三大产品线齐发力的共振作用。

在行业人士看来,随着国内名酒化消费趋势加快,公司高端品牌势能与规模优势越发凸显,在商务、礼品等细分市场深化布局。随着下半年白酒销售旺季的到来,公司整体增长态势有望延续。

利润增速高于营收增速

古井贡酒是中国老八大名酒企业之一,拥有“古井”“古井贡”“年份原浆”“黄鹤楼”“老明光”五大中国驰名商标。

财报显示,古井贡酒今年上半年实现营业收入138.06亿元,同比增长22.07%,利润总额50.08亿元,同比增长31.47%。当期归母净利润35.73亿元,同比增长28.54%,扣非后净利润35.41亿元,同比增长29.64%。

年初,古井贡酒确定的2024年发展目标是“计划实现营业收入同比增长20.72%;利润总额同比增长25.55%”。如今看来,古井贡酒上半年营收和利润总额增速均超出目标指引,且利润增速高于营收增速。

证券之星注意到,在不少同行今年Q2表现不及预期时,古井贡酒展现出其经营韧性。今年Q2古井贡酒营业收入为55.19亿元,同比增长16.79%,归母净利润15.07亿元,同比增长24.57%。

分区域来看,古井贡酒各地区营收均实现两位数增长。华中、华北、华南地区营业收入分别为118.7亿元、11.09亿元、8.16亿元,同比增长21.34%、35.1%、17.18%。可见,根据地华中表现依然强势,华北和华南的增势显示了古井贡酒的省外扩张成效。

古井贡酒在财报中提到,锚定“全国化、次高端”战略,持续深化“三通工程”,优化产品结构和客户结构;统筹推进国内国际两大市场,国内加速推进全国化进程,做强省内市场,提速省外市场,做精重点市场。

合同负债作为衡量酒企业绩与增长潜力的重要参考指标之一,犹如酒企的“资金蓄水池”。今年上半年,古井贡酒合同负债数据达22.18亿元,增长2.11%。规模与变动趋势揭示了经销商对企业的信心及市场未来的预期。

行业人士认为,在行业深度调整的上半年,古井贡酒能够保持营收与利润的高双位数增长,并且利润增速明显高于规模增速,说明古井贡酒的增长质量很高,也反映了古井贡酒较强的市场议价和盈利能力。

毛利率稳步提升

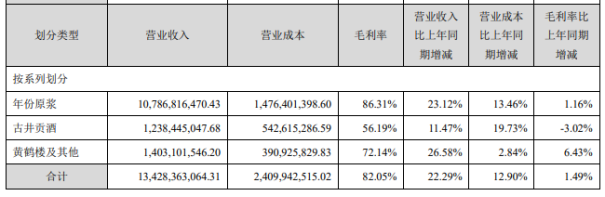

收入增长背后,古井贡酒三大产品齐发力。报告期内,古井贡酒的白酒业务占总营收比重为97.27%。其中,年份原浆营收为107.87亿元,同比增长23.12%;古井贡酒营收为12.38亿元,同比增长11.47%;黄鹤楼及其他营收为14.03亿元,同比增长26.58%。

拆分量价来看,今年上半年,古井贡酒年份原浆系列产品实现销售量42047.89吨,同比增长16.64%,吨价为25.65万元/吨,同比增长5.56%,古井贡酒系列产品实现销售量17981.71吨,同比增长11.52%,吨价6.89万元/吨,与去年同期持平;黄鹤楼及其他产品实现销量13562.98吨,同比增长3.57%,吨价为10.35万元/吨,同比增长22.34%。

利润的提升更为直观的反映在毛利率上。报告期内,古井贡酒的白酒业务毛利率达到82.05%,同比增长1.49%。其中公司的核心产品年份原浆系列表现尤为突出,毛利率高达86.31%。这一成绩的取得,得益于公司对市场需求的精准把握和营销策略的有效实施。

在品牌建设上,公司继续加大宣传力度,通过央视及卫视春晚IP、高铁IP等高端平台,深度挖掘浓香型白酒的品质表达和文化内涵。公司还积极利用直播、短视频等新媒体渠道,持续提升品牌活力,扩大品牌影响力。线上线下相结合的营销策略,不仅拓宽了销售渠道,也进一步增强了消费者对古井贡酒品牌的认知度和好感度。

受益于产品量价齐升,古井贡酒的现金流充裕。报告期内,古井贡酒经营活动产生的现金流量净额达40.1亿元。

据悉,古井贡酒将2024年定位为“重整归零年”,以重整归零再出发的姿态,重燃激情再迸发,重立新标再破局,争先进位再建功。公司表示,将坚守主业,潜心产业,在品质求精、品牌求强、品行求善的道路上不断前行,努力做出好产品、好品牌。(本文首发证券之星,作者|刘凤茹)

$古井贡酒(SZ000596)$

本文作者可以追加内容哦 !