据中工汽车网获悉,9月1日,各家新能源车企相继公布2024年8月销售数据。数据显示,头部新能源车企销量实现大幅增长,整体市场呈现强劲复苏态势。

具体来看,比亚迪已经连续6个月单月销量突破30万辆,新能源汽车销量再创新高;理想月销成绩拉到了4万辆以上;零跑汽车成为第三家月销破3万的造车新势力;小米汽车交付超1万辆,连续3个月达成破万交付目标。

“自主品牌”稳定爆发

刚刚过去的8月,比亚迪在竞争中一路狂奔。

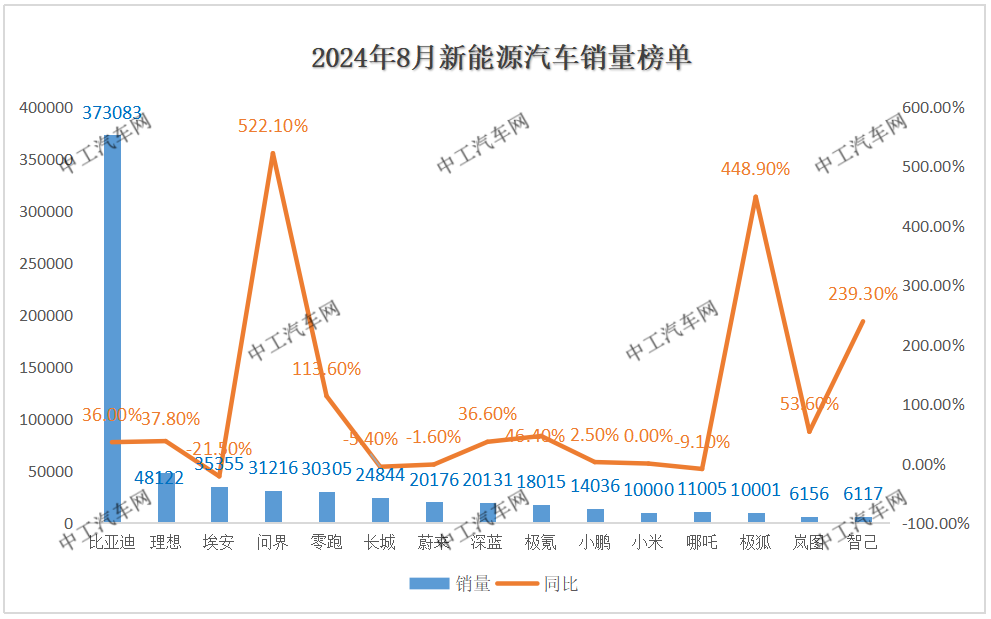

8月,比亚迪累计销售373083辆新能源汽车,同比增长35.97%,环比7月微增8.97%。其中,乘用车销量370854辆,同比增长35.3%。值得注意的是,这一销量已超越2023年12月的341043辆,再度刷新比亚迪月销历史最好成绩。

各大品牌方面:比亚迪王朝、海洋销量达到355679辆,同比增长35.5%;方程豹品牌销量4876辆;腾势汽车销量9989辆;仰望汽车销量310辆。

前8个月,比亚迪累计销量2328449万辆,同比增长29.92%;乘用车累计销量2318798辆,同比增长30.02%。其中,纯电动车型累计销量1004623辆,同比增长11.97%;插电式混合动力车型累计销量1314175辆,同比增长48.30%。

同时,出海已成为比亚迪的新增长引擎。

8月,比亚迪乘用车海外销量达到31451辆,同比增长25.7%。展望下半年,比亚迪会有更多的车型加快出海,例如宋Plus、腾势D9、汉EV等,全年出口量有望达50万辆。由于海外车型售价较高、盈利性更好,将为比亚迪带来显著业绩贡献。

作为一家拥有40年造车历史的车企,崛起于燃油车时代的长城,曾凭借彼时在小众市场推出价低质高产品,打造出哈弗H6、坦克300等爆款,争取到对相应车型满腔情怀、囊中羞涩的客户。

现在,“新能源”成为长城汽车又一增长点。

8月,长城汽车产量97874辆,同比下降16.1%。其中,乘用车产量84371辆,同比下降15.7%;长城汽车销量94461辆,同比下降17.21%。其中,乘用车销量80668辆,同比下降16.9%,新能源车销售24844辆。

各大品牌方面:哈弗品牌8月销量56166辆,同比下降15.57%;坦克品牌8月销量13718辆,同比增长11.42%; 欧拉品牌8月销量5151辆,同比下降49.53%;魏牌8月销量3001辆,同比下降46.58%;长城皮卡8月销量13718辆,同比下降19.5%。

根据预测,截至2026年,汽车行业淘汰赛将加速,车企将在规模、成本和技术间进行决战,合资品牌份额或将从40%以下降低至20%以下,其释放出的20%份额将是自主品牌的成长空间。

“新势力们”抢占份额

现阶段,传统自主品牌比亚迪、长城、吉利等发力高端新能源,攻势越发猛烈。主流合资品牌大众、丰田、本田等虎视眈眈。这样的背景下,造车新势力所面临的挑战将会更加严峻。

8月,理想汽车交付新车48122辆,同比增长37.8%;前8个月,理想汽车共计交付288103辆;截至2024年8月31日,理想汽车累计交付921467辆,位居中国造车新势力品牌总交付量第一。

其中,理想L6延续强劲表现,连续三个月交付量突破两万辆,进一步拉升品牌市占率。虽然理想汽车经历了MEGA上市失利的挫折,年销量目标从80万辆降到了56万至64万辆。但凭借其在增程式赛道的深耕,依然老对手蔚来和小鹏。

其次,蔚来、小鹏、零跑均有不同浮动。

8月,蔚来交付新车20176万辆,同比增长4.4%,连续4个月超2万辆;前8个月,蔚来共交付新车128100辆,累计同比增长35.8%;截至2024年8月31日,蔚来已累计交付新车57.77万辆。

8月,小鹏共交付新车14036辆,同比增长3%,环比增长26%;前8个月,小鹏累计交付新车共77209辆,同比增长17%。

8月,零跑汽交付30305辆,再创销量新高,销量环比增长37.2%,同比增长113.6%;前8个月,零跑汽车累计交付139094辆,累计同比增长90.5%。

此外,小米汽车展露了不一般的实力。

8月,小米汽车交付量继续超10000辆,从4月份开始交付,6、7、8月连续3个月交付破万。早些时候,小米集团董事长雷军在直播中曾透露,小米汽车预计在11月提前完成全年10万的交付目标,今年的新目标是冲刺12万辆。

目前,小米汽车新增8家门店,覆盖全国36城,111家门店已开业。9月计划新增16家新门店,并覆盖两座新城市:珠海,惠州。这一布局将进一步提升,小米汽车的市场覆盖率和品牌影响力。

新能源市场越来越卷,价格战压缩着利润空间。

上个月小米公布财报,一个“小米卖一辆车亏6万多”的词条登上微博热搜,尽管计算方式简单粗暴,但雷军顺势转发赚取了一波同情分,称“造车很苦,但成功一定很酷!小米汽车还在投入期,希望大家理解。”

当前,理想已经稳住月销量破4万辆以上,销量让其他品牌望尘莫及。零跑和蔚来等众多后起之秀你追我赶。无论是“价格战”的主要发起范围,还是配置更新的范围也都集中在20万左右区间,所以竞争强度相当激烈。

“车企二代”凸显优势

背靠大树好乘凉。

相比于造车新势力,传统车企集团孵化的“车二代”们,在新能源汽车赛道赶超速度更加不容小觑。拿着履历金光闪闪 能胜过草根创业的父辈们吗?

广汽旗下埃安,8月全球销量35355辆,稳居主流纯电前三。其中,埃安霸王龙上市交付首月突破6000辆,持续火爆,埃安品牌第二款全球车型即将亮相。

不难看出,手握埃安和昊铂两大品牌,广汽集团旗下车型覆盖了中高端细分市场。面对今后趋势,广汽埃安将继续聚焦“EV+ICV”核心领域和关键技术,预计刷新电池安全和能量密度的新高度。

华为旗下问界,8月鸿蒙智行全系交付新车33699辆,环比大降25%;前8个月,鸿蒙智行累计交付272136辆。其中,问界8月交付新车31216辆。旗下问界M9交付15386辆;问界新M7系列交付10261辆。

业内人士认为,问界销量大降有三大原因:一、有报道称其高温放假有所影响;二是、赛力斯工厂内部人士表示,问界正进行产线升级,为问界M8的上市与交付,提前做铺垫;三、享界S9的上市,一定程度上抢占了问界一部分的销量。

长安旗下深蓝,8月交付20131辆,环比增长20.4%,同比增长36.6%;前8个月,深蓝汽车累计交付120710辆,累计同比增长73.6%。

吉利旗下极氪,8月交付18015辆,同比增长46%,环比增长15%;前8个月,极氪共交付121540辆,同比增长81%。

东风旗下岚图,8月交付6156辆,环比增长2.3%,同比增长53.6%;前8个月,岚图汽车累计交付42547辆,累计同比增长89.5%。

2024年,推出全新独立高端品牌进入市场,已经成为国内传统上市车企的普遍操作,资本市场对“车二代”新品牌普遍持有较高的认可度和投资热情。

整体来看,汽车市场正在从增量发展转向存量竞争。

一方面,是因为新能源汽车行业自身的优胜劣汰;另一方面,则是因为新能源汽车与燃油车的博弈已到决战阶段,自主品牌与合资品牌的竞争也到了白热化的程度。

接下来的9月,新能源车企之间的竞争依旧激烈。

本文作者可以追加内容哦 !