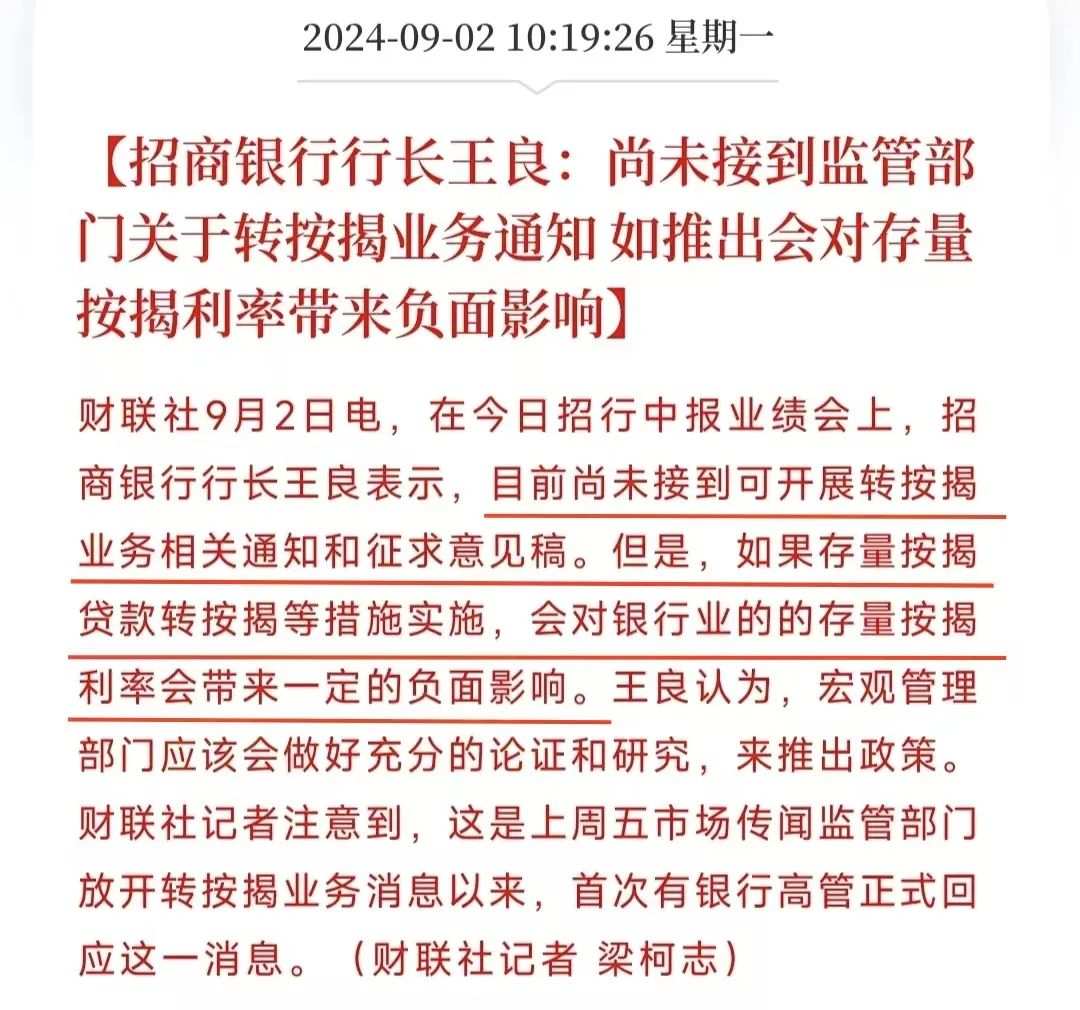

针对上周五沸沸扬扬的“转按揭”小作文,招行行长出来澄清了:目前尚未接到关于开展“转按揭”业务的通知或征求意见稿,如果推出,将会对银行的存量按揭利率带来负面影响。

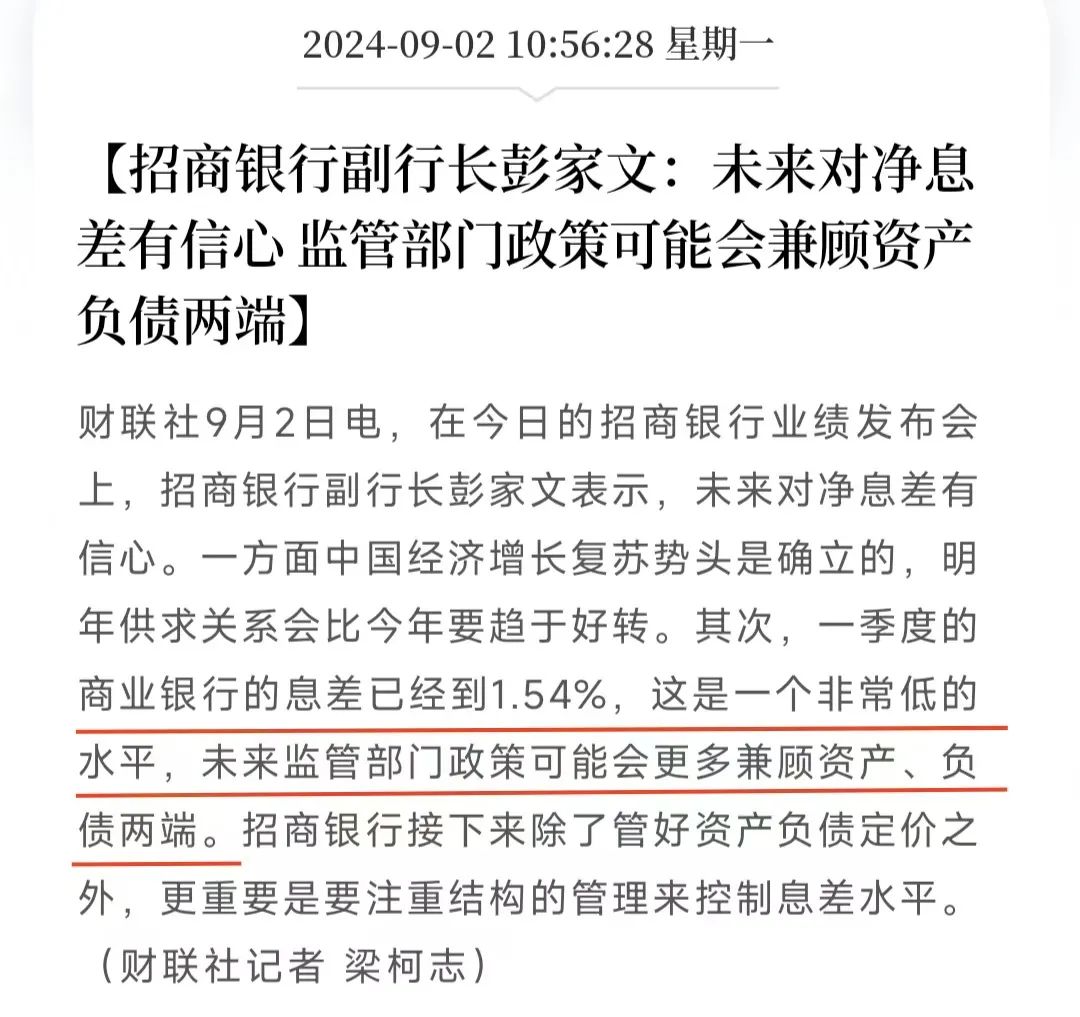

招行副行长也表示:目前银行的净息差只有1.54%,非常低,未来监管层可能会更多兼顾资产、负债两端的平衡。

这话讲得非常到位,暗含了两层意思:

1. 监管部门可能有此想法,并与中大型银行沟通过,但仅限于沟通,并未形成决策性意见。

2. 银行对此政策持保留态度,核心点在于维持“净息差”,即存贷利率需要双降,但这是一个非常微妙的操作路径。

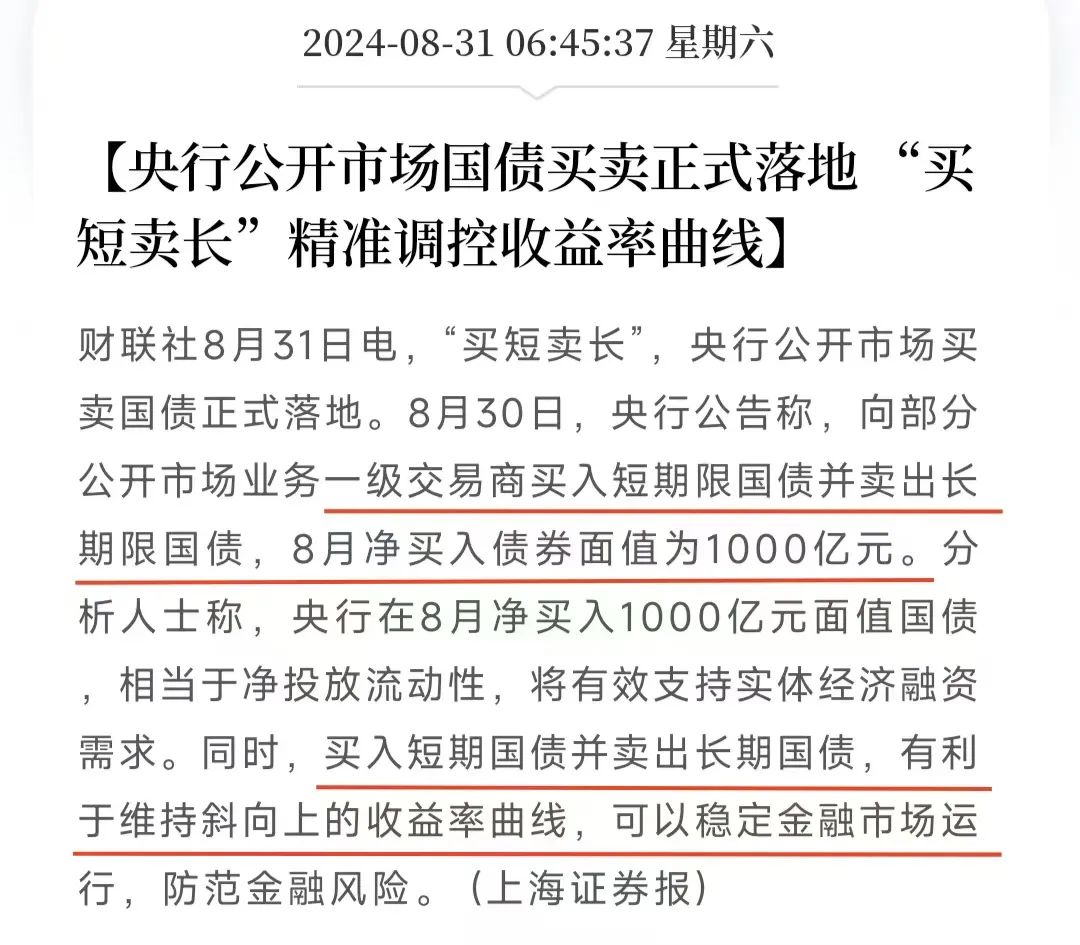

首先上周央行卖长债、买短债,净买入额1000亿,就是为了做高远端收益率曲线,提高长短期利差(你可以理解为净息差空间),以稳定市场预期。

维持净息差不下降,有助于稳定银行的“资产-负债”缺口久期,即降低“重新定价”所造成的流动性风险。

如果实在看不懂,记住结论就行:净息差越低,则缺口久期越长,银行短期负债所面临的风险敞口越大,越容易发生流动性危机。

但通过存贷双降的方式来维持净息差,有一个问题,就是储户自主把活期或短期存款,转化为其他形式的资产:比如黄金、债券等等,既没有投资实体,也没有消费花掉,从而导致M1进一步走低,并影响经济复苏的节奏。

说一千道一万,问题的核心,还在于资产端的预期,你叫信心也行,都一回事:挣钱的概率有多大?赔率有多高?

央行通过人为干预的方式,做高远端收益率曲线,这只是货币行为,如果投资实体不赚钱(买房、开工厂、开店、做餐饮等等),那就会重复现在的局面:高概率的3%,远胜于低概率的30%,降息也很难解开避险螺旋。

所以这个“转按揭”小作文,实操难度非常高:

1. 降低购房者的债务负担,确实有助于刺激消费,但一定能行吗?那可未必,因为凯恩斯流动性陷阱形成的一大原因,就是避险需求。

2. 如果转按揭实施,那对银行的冲击,可是实打实的。

再给大家一组数据:

24年上半年,19家中大型上市银行中,有14家房贷余额减少,中农工建交邮六大行,合计减少3255亿。

2023年全年,六大行房贷余额总共减少了5569亿,呈现逐年下滑的趋势,说明提前还贷的人越来越多。

而个人住房贷款不良率,则几乎全线上升:在14家披露数据的银行中,仅邮储银行下降了0.05个百分点,其余全部走高。

资产端规模下降、不良率上升,如果再来个转按揭,导致利率内卷,那确实挺刺激的,没准还能整出些“金融创新”的花活,容易增加系统的不确定性。

而从房地产的状况来看,也不太乐观。

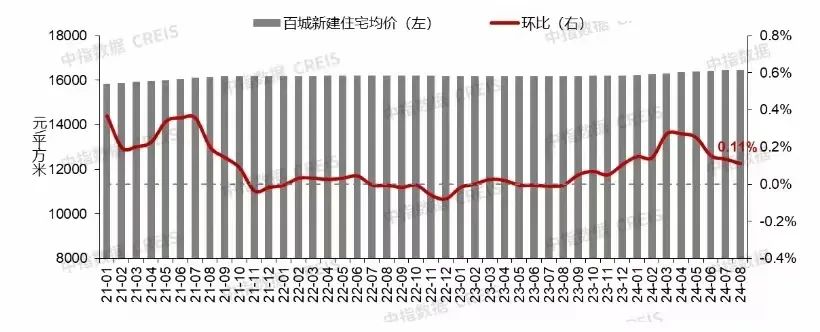

据中指研究院报道,今年8月份:

1. 中国百城二手房价同比-6.89%,环比-0.71%,连续28个月下跌,且100城环比全部下跌。

2. 百城新房价格同比+1.76%,环比+0.11%,主要是受部分优质项目入市的带动,100城中有54家环比上涨。

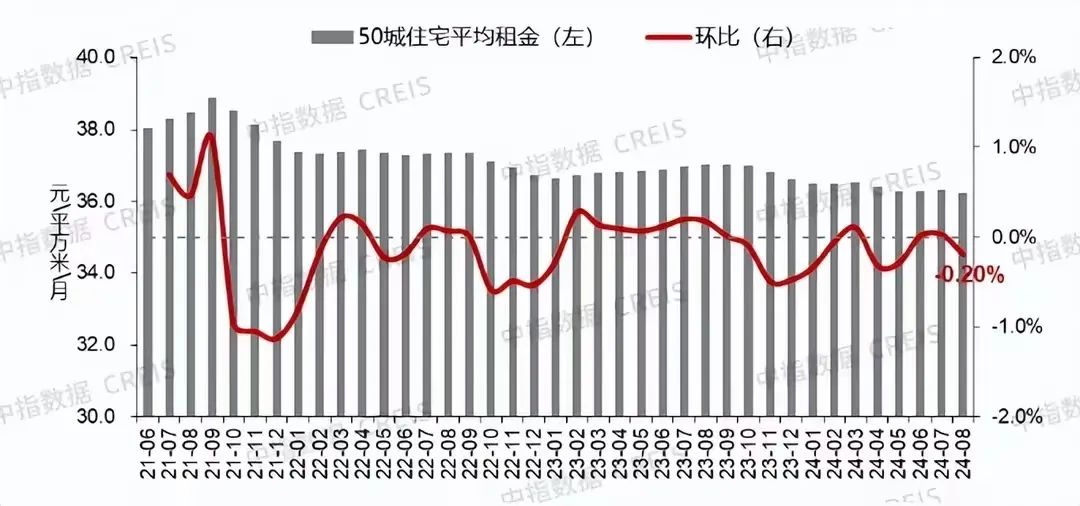

3. 全国50城平均房租价格为36.2元/平米/月,即100平的房子,月租金3620元,同比-2.13%,环比-0.2%。

反正情况就是这么个情况,转按揭对购房者肯定有好处,但其他方面的掣肘也不少,需要综合考虑、全局衡量,急不得啊,急不得~

……

回到A股,不出意外的月红结束。

今天缩量成交7057亿,量能比上周五大幅减少1709亿,三市总共823家上涨、4415家待涨,内资提桶跑路467亿!跟7月底、8月初的情况差不多,大开大合,毫无持续性可言。

月底大涨、随后阴跌的走势,已经持续了三个月,按照反身性原理,这个规律可能不再有效:后面或许改为月中大涨,或者22号大涨,反正不会给你无风险套利的机会,别耍那些小聪明。

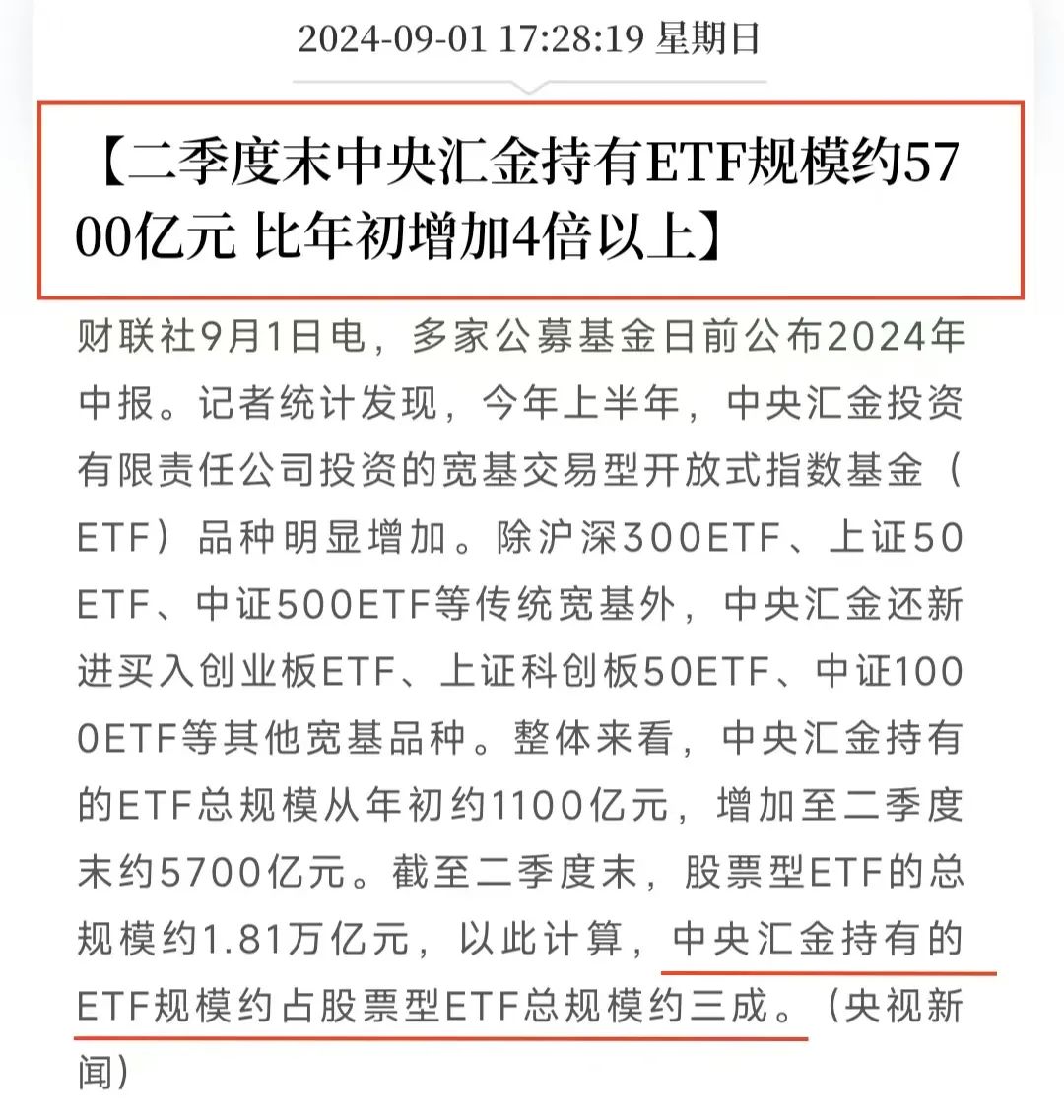

截至今年6月底,中央汇金的股票ETF持仓规模为5839亿,比去年底的1176亿,增长近4倍,约占股票型ETF总规模的1/3。

其中沪深300ETF买了2914亿,中证500买了506亿,上证50增持380亿,这就是大盘指数没崩的根本原因。

从买入时机来看,大头几乎全都是2月初最低点买的,买入占比90%,这之后的护盘,加一块只买了不到500亿,托而不举的味道非常浓烈,原因也很容易理解:

绝不给投机客套利的机会,绝不帮机构抬轿子,省得费心费钱不讨好,反而还惹得一身骚。月底拉一波做一下月线,护住关键点位不崩盘,这就算完成任务了。

指望大兄弟来帮你解套,纯属想瞎了心:人家是来救市的,不是来救你的,作为对手盘,自己的位置可一定要摆正!

护盘拉升的机会稍纵即逝,这种机会能抓住就抓,抓不住就苟住,可千万别老去追高助攻,追一次难受一次,难受一次就亏好几个点,何必呢?

不买你不会亏钱,风浪越大鱼越贵,但你是买鱼的,不是卖鱼的,好好琢磨琢磨这句话。

对了,上月末忘了收稿费,今天补上。

钱多钱少您随意,我看中的是人数,大家对我的支持,就是我持续输出优质内容最大的动力,谢谢大家!

全文完。

本文作者可以追加内容哦 !