作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的韭菜

8月30日,在八月的最后一个工作日,光伏巨头们纷纷披露了2024年的半年度报告。

业绩来看,在行业出清的背景下,真的是有人欢喜有人愁。但横向对比,$天合光能(SH688599)$的亮点还是非常明显。首先,虽然天合的组件业务收入不是最高,但毛利率却是最高;其次,对比来看,天合的利润支点多,在行业下行周期为天合的盈利提供了支持;最后,在光储融合的大趋势下,天合系统解决方案业务不断取得市场积极反馈。

一、光伏组件,毛利率第一

从业务来看,天合是一家全球领先的光储智慧能源解决方案提供商,主要业务包括光伏产品、光伏系统和智慧能源三大板块。光伏产品主要为光伏组件的研发和销售;光伏系统包括系统产品业务及电站业务;智慧能源主要由储能解决方案、光伏发电及运维、智能微网及多能系统等业务构成。

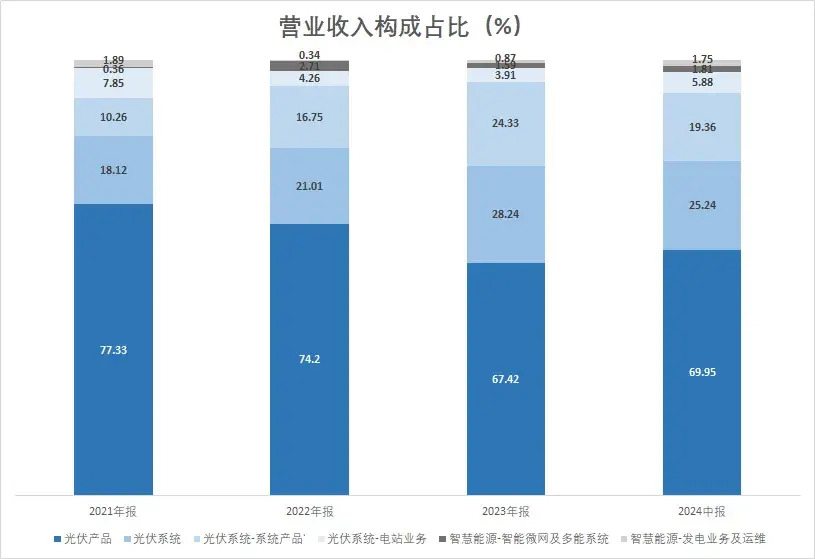

2024年上半年,光伏组件创收占比为69.95%,是天合的核心业务。

来源:同花顺iFinD—营业收入占比

目前,整个光伏组件行业阶段性供需错配,极度内卷的状态下,只有盈利能力强,才能安全地渡过周期,顺利的生存下来。反之,则很可能被拖垮。

对比$晶科能源(SH688223)$、$隆基绿能(SH601012)$和晶澳科技(002459),2024年上半年,虽然天合组件业务收入规模不是最高,但天合组件业务的毛利率却高达11.13%,明显高于其他三家。盈利每一分都是“真材实料”,总体毛利达33.45亿元,仅略落后于晶科,明显高于隆基和晶澳。

来源:半年报数据整理、同花顺iFinD

那么,天合组件高毛利率的武林秘籍是什么呢?

在行业价格战激烈的当下,助天合组件逆市改命的,是其适度一体化的产能布局,上游硅片自给率约为45%,明显低于其他三家重度垂直一体化巨头,而上游是当前行业“内卷”最严重的环节。

二、格局打开,解决方案服务能力最强

虽然横向对比,天合组件业务毛利率相对较高。但纵观整个光伏产业链,组件环节油水还是较少。因此,在组件业务之外,天合不断扩大自身的业务边界,寻找新的发展机会。

2024年上半年,天合组件业务营收占比已不到70%,其他三家占比均在95%左右。多支点发展,不把鸡蛋都放在一个篮子里,天合的格局也算彻底打开了。

来源:2024年半年报数据整理

除了光伏组件,天合第二大业务,就是光伏系统。2024年上半年,光伏系统营收占比约为19.36%。

一方面是,跟踪支架的研发和销售。为了实现能源清洁化的最终目标,度电成本必须降低。降低成本的核心,就是提高光电转换效率;而跟踪支架就是基于内部算法,追踪太阳光照,从而在同等时间内,有效提高光电转换效率。

另一方面是,分布式光伏系统业务,因地制宜的为居民及企业提供光伏系统产品和解决方案服务;以及承接企业的电站建设业务等。其半年报显示,分布式系统业务上半年出货3.2GW,运维电站规模达14GW,较去年同期增超80%。

2023年,光伏系统业务创收约为320亿元,较2021年的80亿元,两年时间翻了4倍,增长迅速。

来源:同花顺iFinD—营业收入—光伏系统

三、拓业储能,获海内外认可

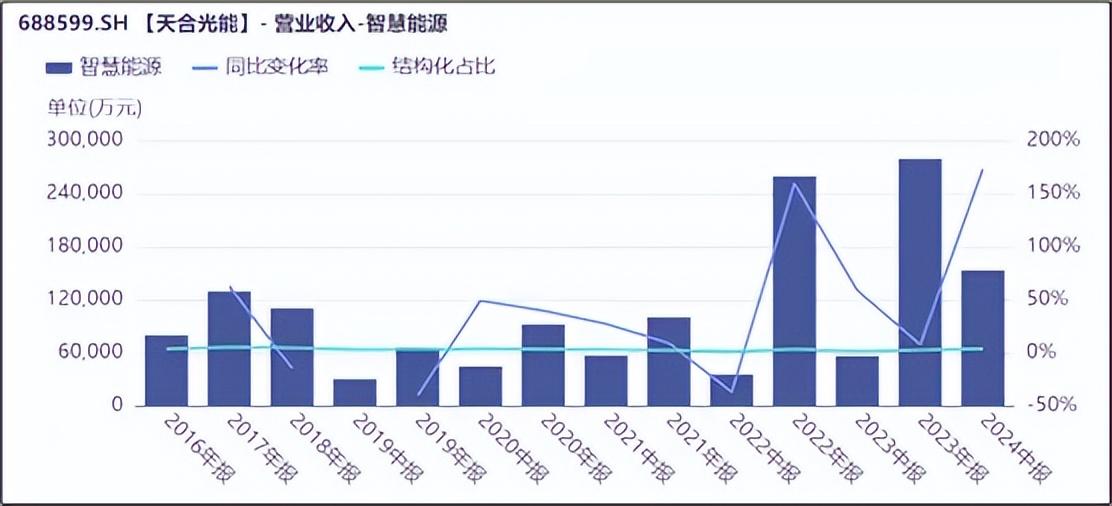

此外,天合也在向储能业务延伸。据半年报披露,天合的储能业务涵盖源网侧储能系统、工商业储能系统、户用储能系统等以及储能电芯、储能电池舱、储能变流器和综合智慧能源管理系统等核心设备。目前,除了国内市场,公司业务已在美国市场实现产品交付,在英国市场储能出货量领先。

2024年上半年,天合的储能业务出货量为1.7GWh,同比增长293.3%,创收约15.31亿元,同比增速高达173%,发展向好。

来源:同花顺iFinD—营业收入—智慧能源

此外,近期天合还正式推出了北美市场首个全栈集成10MWh Elementa 2 Elevate储能解决方案。此产品不仅对中国储能发展具有借鉴意义,而且作为北美唯一的从电芯到AC侧(交流侧)全栈集成储能解决方案,对北美储能转型也意义重大。

基于对天合业务的认可,近期天合在美国完成了一笔由渣打银行牵头的六年期无追索权的绿色项目融资银团贷款,总金额高达2.35亿美元。所谓的无追索权贷款,就是以建筑的项目作为抵押和偿贷的来源,贷款人无需提供信用担保。海外资本市场对天合业务的认可程度,可见一斑。

组件业务高毛利,其他业务高速发展(2024年上半年:光伏系统毛利率18.43%,智慧能源毛利率23.22%),在行业毛利率整体下行的困境下,天合毛利率降幅较小,综合毛利率较高。2024年上半年,在隆基和晶澳均亏损的情况下,天合仍保持盈利,且扣非归母净利润高于晶科。

来源:半年报数据整理

面对整个行业周期困境,天合一方面持续加大研发,打磨根基。数据显示:其2024年上半年研发费用占比为1.97%,研发投入占比6.31%,较去年同期均有所提升。尤其值得一提的是,其钙钛矿/晶体硅叠层电池光电转化率已超34%,处于行业领先水平(数据来源:天合光能官微)。另一方面,天合持续开拓业务场景,不断发展分布式系统、储能等系统解决方案业务,以客户为导向提供一站式服务,使其差异化竞争优势更加明显,客户粘性更强。组合拳之下,天合光能展现出行业中最强的经营韧性,二十余年光伏龙头的未来值得期待。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#光伏锂电异动拉升,新能源赛道触底?#

本文作者可以追加内容哦 !