文 丨 田雨

出品丨鳌头财经

一张百万级的监管罚单,引发社会对江苏苏商银行股份有限公司(以下简称“苏商银行”)的高度关注。

近期,苏商银行披露一则行政处罚,该行涉及七项违规,被国家金融监督管理总局江苏监管局罚款约367万元。

这是苏商银行有史以来最大罚单。

作为江苏省唯一的一家民营银行,苏商银行近几年的经营业绩增长较快,但在2023年却突然“踩刹车”。

苏商银行创新能力不足,公司归母净利润高度依赖吃息差,非利息收入持续亏损。

2023年,该行不良率升至1.17%,创历史新高。

行长带头领史上最大罚单

年轻的民营银行苏商银行收到史上最大罚单。

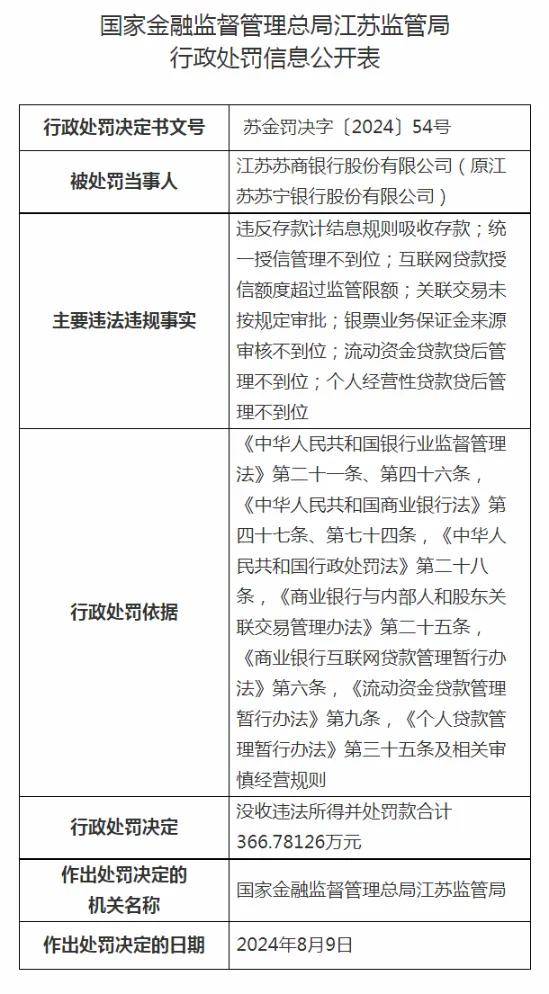

根据苏商银行官网披露,今年8月20日,国家金融监督管理总局江苏监管局向该行开具罚单。

罚单显示,苏商银行在展业过程中存在七项违规行为,包括违反存款计结息规则吸收存款、统一授信管理不到位、互联网贷款授信额度超过监管限额、关联交易未按规定审批、违规以贴现资金缴存银票保证金、流动资金贷款贷后管理不到位、个人经营性贷款贷后管理不到位等问题。基于这七项违规行为,监管部门给予苏商银行行政处罚366.78万元。

这是一张“双罚”罚单,除了苏商银行被罚外,相关责任人也同时被罚。

时任行长王景斌因对违反存款计结息规则吸收存款、关联交易未按规定审批、统一授信管理不到位负有责任,受到警告并处罚款23万元,其他5名中高级管理相关责任人处5-6万元不同的罚款。

苏商银行披露上述处罚信息时称,本次处罚涉及事项均发生在2021年之前。该行已按照监管要求完成问题整改。下一步,该行将举一反三,严格落实监管要求,加强内控合规管理,持续提升合规管理水平。

值得关注的是,苏商银行的上述说法与公开信息存在差异。本次同时被处罚的高朝辰,时任苏商银行营业部总经理,被处罚原因为,因对该行银票保证金来源审核不到位负有责任,受到警告并处罚款6万元。

根据中国银保监会江苏监管局关于高朝辰任职资格的批复,江苏监管局经审查,核准了高朝辰苏商银行营业部总经理任职资格,批复时间为2021年6月2日。

苏商银行声称被处罚涉及的事项均发生在2021年之前,当时,高朝辰还没有任职,为何要接受处罚?2021年之前,高朝辰是否已经加入苏商银行,在苏商银行何种职务,公开信息中查询不到。

目前,被处罚的行长王景斌仍然担任苏商银行行长。

公开信息显示,王景斌在加盟苏商银行之前,先后在浦发银行、上海银行担任过多个中层管理职位。2018年1月,苏商银行的前身苏宁银行刚成立半年,王景斌就被核准为该行的行长助理兼董秘。2020年1月,王景斌正式担任该行行长,并兼任董秘。目前,王景斌一人身兼该行行长、董秘。

非利息收入持续亏损

作为一家民营银行,苏商银行创新不足,业绩完全依赖吃息差。

苏商银行的经营业绩增长较快,但在2023年突然“踩刹车”。

天眼查显示,苏商银行前身是苏宁银行,成立于2017年6月,是江苏省首家民营银行。该行由江苏7家民营企业共同发起设立,A股上市公司苏宁易购和日出东方为主要发起人股东。截至2023年底,苏宁易购和日出东方对苏商银行的持股比分别为30%、23.60%。

近几年,随着苏宁集团经营实力和综合影响力大幅下滑,旗下上市公司被“ST”。今年3月,苏宁银行品牌改名为苏商银行,苏商银行也逐渐去苏宁化,以图规避苏宁集团的影响。

经营业绩方面,2018年,苏商银行营业收入4.50亿元、归母净利润355.13万元。2019年至2022年,该行实现的营业收入分别为10.17亿元、28.03亿元、34.56亿元、40.65亿元,同比增长125.85%、175.63%、23.31%、17.64%,尽管仍处于增长期,近两年的增速明显放缓。同期,该行的归母净利润分别为0.76亿元、4.27亿元、6.03亿元、10.05亿元,同比增长2032.60%、463.90%、41.10%、66.76%,均为较高增速。

2023年,苏商银行实现的营业收入、归母净利润分别为45.01亿元、10.51亿元,同比增长10.72%、4.56%,营收净利均失速,其中,净利润增速急“踩刹车”,急降至个位数。

对于归母净利增速大幅下降,该行表示,让利实体经济,降低普惠小微客户贷款定价水平,并对困难企业直接减息让利达3000万元。

从业务方面看,苏商银行高度依赖利息净收入。2019年,该行利息净收入18.17亿元,占营业收入的178.72%。2021年至2023年,利息净收入分别为40.86亿元、46.79亿元、45.58亿元,占当期营业收入的比重为118.25%、115.09%、101.27%。

与之对应的是,这3年,该行的非利息收入分别为-6.31亿元、-6.13亿元、-0.57亿元。该行手续费和佣金收入分别为-2.95亿元、-2.45亿元、-0.69亿元。

银行业人士表示,利息净收入占比偏高,说明主要面对更多的是传统型客户,业务基本以一般信贷业务为主,所以利息净收入占营业收入的比重较大。相反,手续费以及佣金收入占比偏低,说明在资管产品业务、理财产品业务等方面发展较为滞后。

同为民营银行,2023年,新网银行的利息净收入占营业收入的比重为90.13%,网商银行占比为80.43%。二者当年的手续费及佣金收入分别为1.64亿元、10.53亿元。

此外,近三年,苏商银行的投资收益也是持续亏损,2020年曾亏损7.79亿元,2023年大幅减亏,亏损额为0.19亿元。而新网银行、网商银行的投资收益均为正数。

不良率攀升小微贷缩小

民营银行诞生的目的,是弥补国有大行、股份制银行、城商行等不足,服务小微客户,注重创新。苏商银行除了创新不足外,公司小微贷规模也在缩水。

截至2023年末,苏商银行的普惠小微在贷户数为30.01万户,相比年初增加了6.41万户,但普惠小微贷款余额为193.19亿元,较2022年的226.23亿元减少了约33亿元,减少幅度约为14.6%。

普惠小微贷款规模的缩小,苏商银行并未做出解释。

一般而言,民营银行机制灵活,反应迅速,能够快速响应市场变化,创新产品和服务,严格控制风险,并通过个性化服务建立紧密的客户关系,从而有效提升资产质量。但是,苏商银行的不良贷款率(简称“不良率”)却大幅上升。

截至2023年末,苏商银行不良率为1.17%,为历史最高水平,较2022年的0.99%大幅提升0.18个百分点,明显高于2021年1.01%的不良率水平。2019年末、2020年末,该行的不良率分别为0.88%、0.94%。

在2023年工作总结暨2024年工作部署会上,苏商银行谈到发展目标时曾表示,不求速度、但求质量,以年均15%左右的增速为目标,实现资产负债合理增长,打造江苏高质量发展银行的标杆。

此次领收百万级罚单,暴露了苏商银行的内控不足。实际上,苏商银行收到的投诉不少。

黑猫投诉平台上,针对苏商银行的投诉1862条,投诉内容包括暴力催收、未开户却被扣费、收取额外费用、泄露个人信息、收取高额利息等。

据年报披露,2023年,苏商银行涉及贷款业务投诉的比例为90.63%。从投诉原因来看,涉及催收方式手段的投诉占比58.36%,涉及服务设施、设备、业务系统的投诉占比19.45%。

非利息收入持续亏损,息差在收窄,高度依赖利息净收入的苏商银行,该如何突围?作为民营银行,苏商银行该如何在创新产品与服务发力,成为富有特色服务小微企业的金融力量?

本文作者可以追加内容哦 !