1、扩容降速的基本面,寡头主导行业走势

整体来看,21家白酒上市企业(以下简称CR21)上半年累计营收2467.38亿元,同比增长14.29%;累计净利润962.87亿元,同比增长13.83%。

根据统计:CR21在2023上半年累计营收 2158.84亿元,同比增长16.71%;累计净利润845.88亿元,同比增长19.55%。不难发现,相较于去年同期,CR21基本面的扩容和增利都在降速,且利润降速更为明显。

对比来看,CR21扩容超300亿元,增利超110亿元。上半年虽还有11家酒企的营、利都保持了两位数增长,但增长的动能主要来自头部企业。其中,规模增长来自茅台、五粮液、汾酒、古井贡和泸州老窖,累计贡献增长占比近90%;利润增长则来自茅台、五粮液、汾酒、泸州老窖和古井贡,累计贡献增长占比近95%。

2、CR5(茅台、五粮液、洋河、汾酒、泸州老窖)达43%,从稳增量到保存量

从规模来看,上市公司的行业占比已从19.20%提升到了53.62%;同期,CR5的行业占比从14.55%提升到了43.13%;如果再加上古井贡、剑南春、习酒和郎酒这四家200亿+的企业,CR9的行业占比超过55%。从利润来看,上市公司的行业占比从41.07%提升到了67.48%;同期,CR5的行业占比从37.21%提升到了59.54%。

显然,无论规模还是利润,白酒产业的竞争已呈现出中(上)集中寡占型市场特点(注:根据美国学者贝恩的产业垄断和竞争类型的分类,属于中高集中度)。

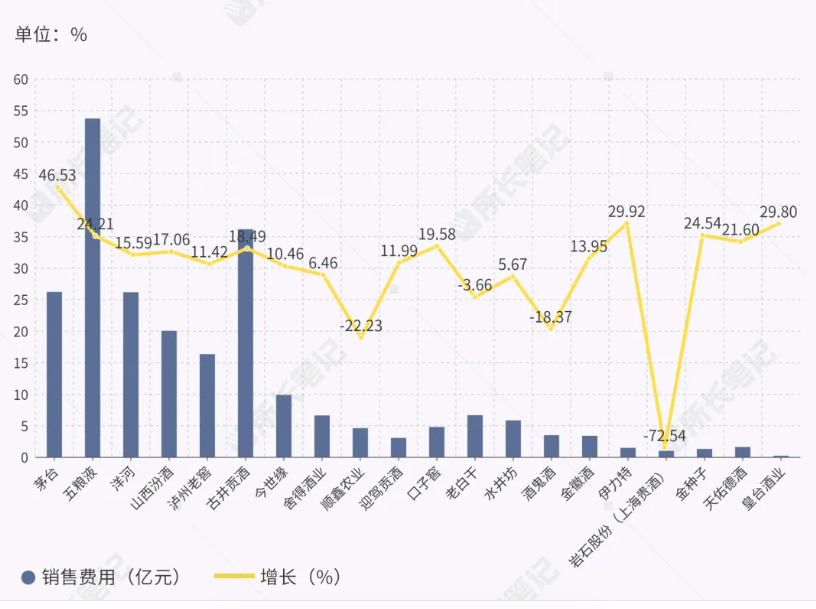

3、增利阻力显现,用投入换增长

本次半年报出现了明显的利润增长阻力的信号:一是21家上市酒企的总利润增速首次低于总营收增速;二是多家企业在Q2出现了利润增速落后于营收增速的现象,同时,还有8家企业的利润下降速度远大于营收下滑速度。

从市场端来看,这是提价驱动增长模式被终结的结果。在价格普遍倒挂的情况下,目前,市场保存量的代价就是要增加更多投入。

从上半年数据来看,除了顺鑫农业、酒鬼酒、老白干和上海贵酒外,其余16家酒企的销售费用同比大幅度增长。其中,茅台、五粮液等多家企业增长超过20%,“头部”正在用市场投入换规模增长;而“尾部”则进入了加大费用力度也无法保住市场份额的怪圈。

4、二季度“失速”,刺破泡沫的战略时机

虽有淡季的因素,但Q2头部降速、腰部稳速和尾部加速下滑的表现却与行业疲软的“体感”保持了一致,将20家上市酒企(注:珍酒李渡未公布一季报未纳入)的Q1和Q2的增速进行了对比,可以发现:

不难发现:

只有茅台和五粮液稳住了自己的节奏;

营、利双双提速的只有水井坊;

头部梯队中的洋河由增转降;

处于下滑的酒企中,酒鬼酒正在改善基本面,下降速度有所放缓;

其余酒企业普遍营、利双降速。

(转:名酒研究所)

$上证指数(SH000001)$$贵州茅台(SH600519)$$五粮液(SZ000858)$

本文作者可以追加内容哦 !