蓝思科技的半年报

在果链企业中,蓝思科技是合作比较久远的一个。而且也非常具有代表性:曾经被苹果踢出去,然后又揽入怀中。

从企业个体来看,苹果和果链企业的合作就是纯粹的利益关系,不需要用商业之外的逻辑去分析。

从宏观来看,中国是全球手机产业链最为成熟的市场,即便是苹果在印度的富士康工厂,配件也大多来自中国企业。

产业的结构性转型是市场的必然,不用担心产能被印度抢走,需要担心的是用什么高端产能来承接转移走的低端产能。

蓝思科技提供了一个模板。

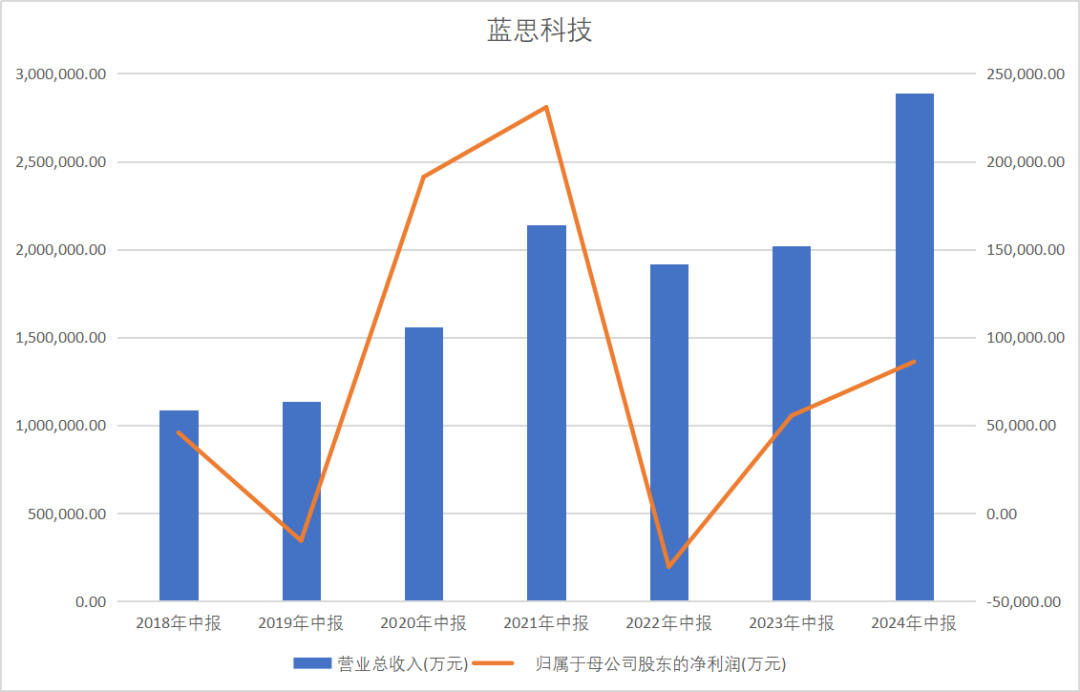

蓝思科技发布的半年报显示,2024年上半年营业收入288.67亿元,比上年同期的201.77亿元增长了43.07%;归属于上市公司股东的净利润8.61亿元,比上一年同期的5.54亿元增长了55.38%;归属于上市公司股东的扣除非经常性损益的净利润6.63亿元,比上一年同期的4.53亿元增长了46.21%。业绩突飞猛进有三个原因。

一是2024年上半年消费电子市场回暖,智能手机出货量增长,尤其是折叠屏手机的快速发展,以及AI技术在智能手机和PC中的应用,推动了产业价值提升。

二是打铁还需自身硬,公司在智能手机、电脑、智能头显、智能穿戴、智能汽车及智能座舱等领域的结构件、模组等业务保持行业领先地位,并加速产业链垂直整合。

三是新能源汽车市场的增长带动了相关产业链的发展。

半年报显示,公司2024年上半年来自新能源车板块的营收高达27亿元(上年同期不足23亿元)。

尽管和288.67亿元的总营收相比,占比不足十分之一,但这是一个里程碑事件:产业升级给公司带来了多元化转型的机遇。

毛利率危机

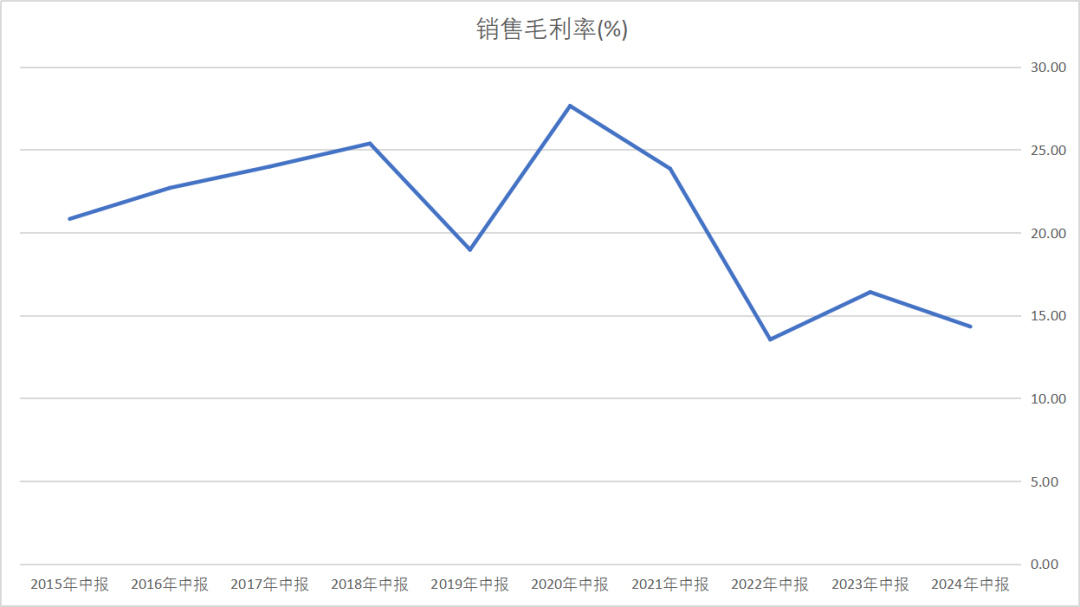

把时间尺度拉大到十年,会发现蓝思科技的毛利率在不断下滑。

2024年半年报显示,公司的第一大客户的销售额占营收的比例为49.66%。

现阶段,这个第一大客户毫无疑问是苹果。那么公司毛利率下降的根本原因,还是苹果。

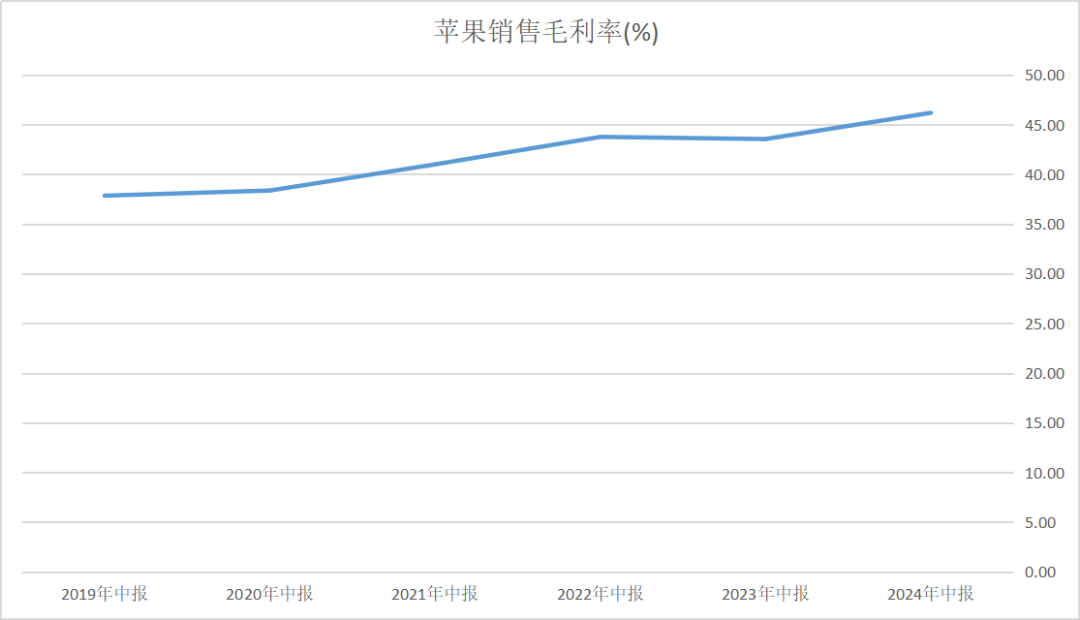

与此同时,苹果的毛利率却是在上升的。

不仅仅蓝思科技出现毛利率下滑的情况,大部分果链企业都遇到了类似困境。

这说明,苹果在靠挤压供应链的毛利率来提升自己的毛利率,从而维持资本市场的市值。

现在的苹果,已经不是当年那个浓眉大眼苹果了。随着美国投资者的压力趋紧,资本也越来越追求赚快钱。所以,苹果转移到印度的根本原因还是为了压榨供应链,提升资本市场的竞争力。

经营风险和应对策略

对于蓝思科技(以及所有果链企业来说),苹果已经从财神爷变成了烫手山芋。

去苹果化成为果链企业的共识,但如何转型却成了果链企业最为头疼的难题。

公司一半营收来自苹果,过早切割和过晚切割都会给公司的经营带来巨大的风险(由此可见,大家不用总是担心苹果跑到印度去,某种意义上这是双向奔赴了)。

新业务还未壮大,老业务还有严重的依赖性。

对于老客户(苹果),公司将继续加强与现有客户的合作关系,通过提供高质量的产品和服务来巩固这些关系。

对于新客户,公司将积极拓展新的市场领域,寻找和开发新的客户资源,以降低对单一或少数客户的依赖。 开拓新客户的背后,需要的是研发和创新,公司将提供更加多样化的产品,以满足不同客户的需求,减少市场变化对公司业绩的影响。

为此,公司规划提升智能制造水平,通过提高生产效率和智能化水平,以降低成本,提高市场竞争力。通过持续的研发投入和创新,公司将开发新技术、新产品,以吸引更多客户并增强客户粘性。

在新能源车布局方面,公司称,已围绕智能座舱研发、生产中控屏、仪表盘、显示屏、B 柱、C 柱、充电桩、动力电池结构件等多种产品,与汽车主要头部客户开展长期战略合作。同时,还配合客户对侧窗、挡风、天幕等大尺寸新型汽车玻璃等新产品进行创新优化和验证。 #A股果链或迎利好# $蓝思科技(SZ300433)$

本文作者可以追加内容哦 !