在中午,财报翻译官发文警告大家,上证指数即将破位,A股调整马上开始。但是让翻译官没想到的是,到了下午这句话就成为了事实。截至今天收盘时,上证指数的下跌幅度达到了-1.1%,并再次创出本轮调整的新低。

而今天在市场上出现下跌的企业更是达到了4183家,而上涨的公司却只有807家。下跌家数是上涨家数的10倍之多,这足以证明今天市场的惨烈程度。

今天的市场虽然出现了下跌,但是在工业母机板块中,却有一家财报非常优质的企业却出现了逆势上涨,它就是宇晶股份。公司同时具备工业母机、稀土永磁、光伏和AI眼镜等概念,其主营业务为高精度系列平面抛光机。

下面我们先来分析一下这家企业的短期风险,并判断出公司在近期是否会爆雷。

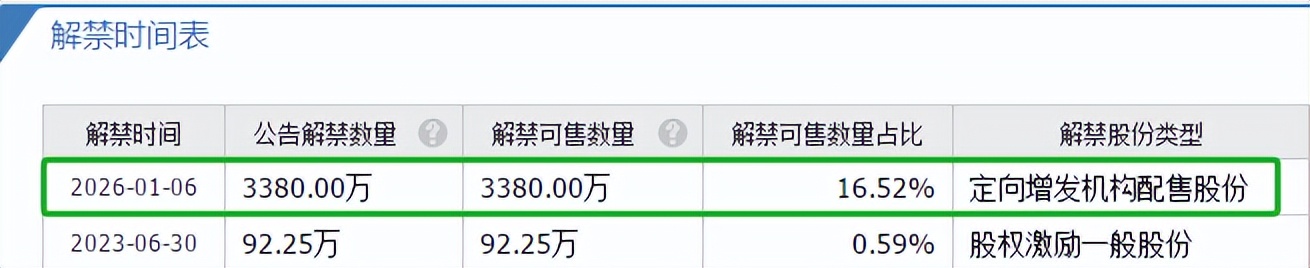

通过分析翻译官发现,这家企业最近一次解禁是在2026年1月6日,所以近期公司并没有解禁的风险。

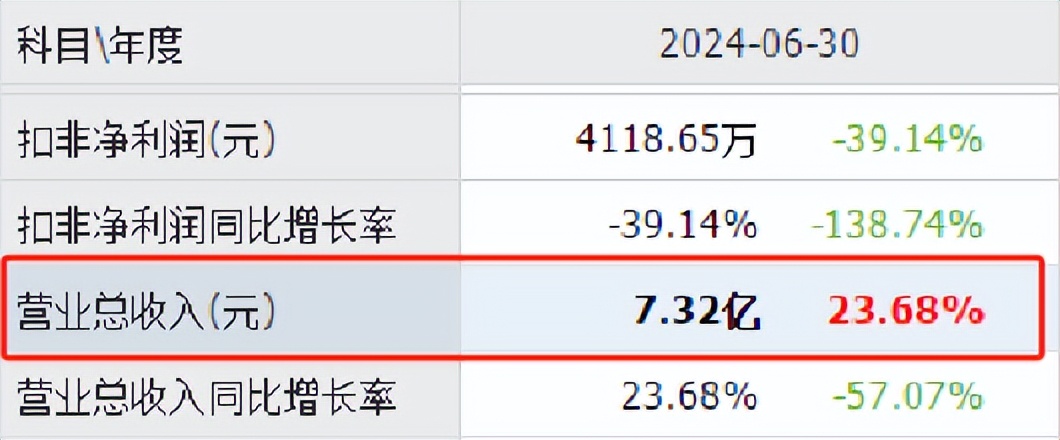

除此之外翻译官还发现,在今年第二季度,这家企业的营业收入为7.32亿元,同比增长了24%。

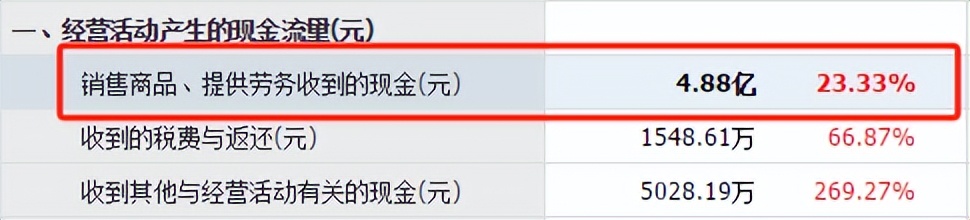

而同期公司因销售数控机床而实际收到的现金总额却为4.88亿元,同比增长了23%。这说明这家企业的生产经营非常健康,现金流也十分充裕。

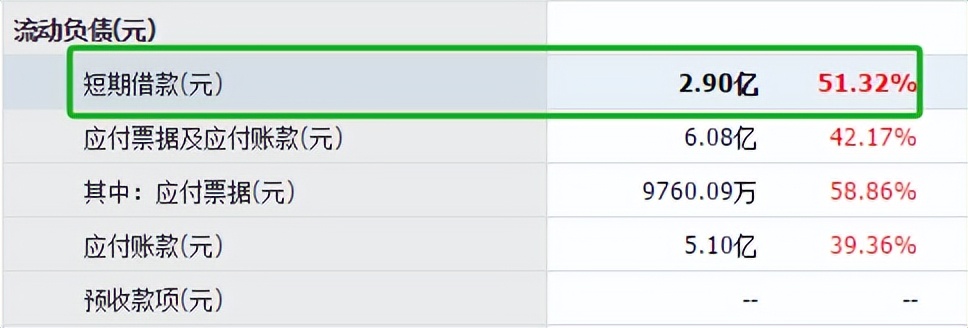

虽然公司的现金流十分充裕,也没有解禁风险,但是翻译官却发现这家企业的偿债能力并不是很强。

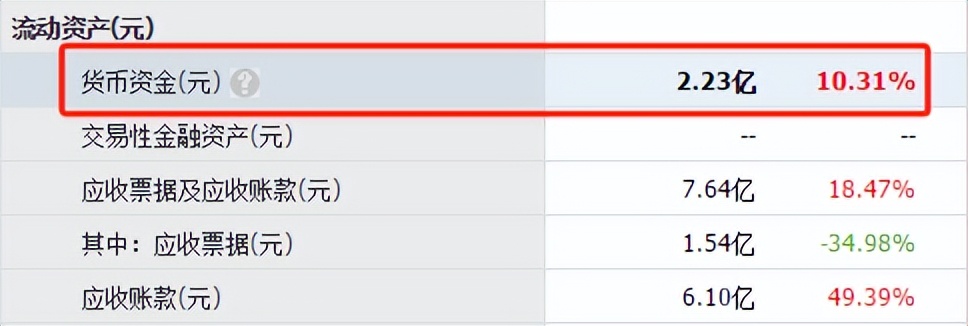

2024年第二季度,公司的短期负债为2.9亿元。

而同期这家企业短期内能拿出来的现金总额,也就是货币资金却只有2.23亿元。

这说明如果公司在未来融不到资或者没有收入的话,那么当这些短期借款到期时,这家企业将出现违约风险。

虽然公司存在短期偿债压力,但是管理层却在报告期内扩大了生产,提高了产能。

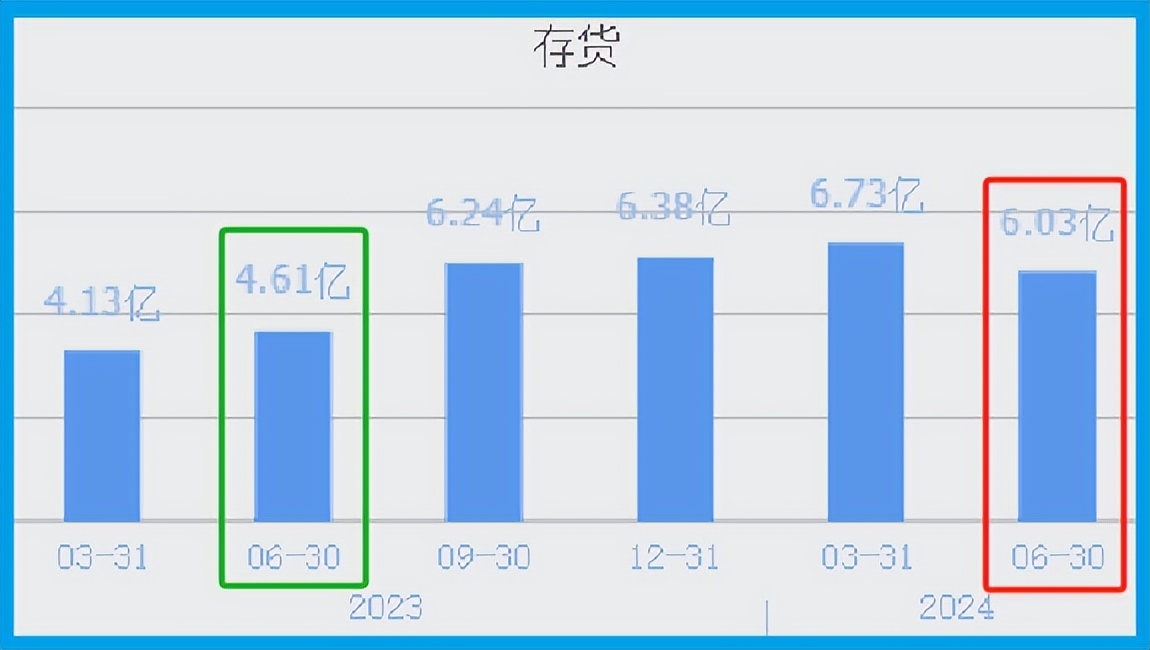

2024年第二季度,这家企业的存货只有4.61亿元。到了2024年第二季度,公司的存货就达到了6.03亿元,同比增长了31%。

存货里包括了生产数控机床的原材料、产成品、半成品,而把存货卖了加上毛利润就是这家企业的营业收入,所以存货的大幅增长以及在未来都能被卖掉,是能增加公司净利润的。

上面看过了这家企业的存货,下面我们再来分析一下公司的在建工程。

目前,这家企业有10个在建项目正在建设中,而这些项目的预计投资总额竟然达到了9.8亿人民币。

在和这家企业的现有产能进行对比后翻译官发现,如果这些在建项目都竣工的话,公司的产能也就是生产数控机床的能力将提高1倍以上,这也为其未来净利润的增长打下了坚实的基础。

通过上述分析我们了解到,虽然在2024年第二季度,公司存在短期偿债压力,但是管理层对未来充满信心,不仅扩大了生产,还提高了产能,所以翻译官猜测这家企业今年净利润的增长将是大概率事件。

如果把上市公司的基本面,从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为这家企业能维持C级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

本文作者可以追加内容哦 !