9月2日本周一,ST新潮(600777.SH)以跌停价2.02元/股开盘,直到当日收盘一直处于一字跌停状态;而在此之前的三个交易日,公司股价都是一字涨停的。

急转直下的倒V走势,背后源自于一宗要约收购。8月23日,上市公司公告称,收购人北京汇能海投新能源开发有限公司(简称“汇能海投”)向ST新潮全体股东发出的部分要约收购,要约收购股份数量为31.28亿股股,占上市公司总股本的46%,要约价格为3.1元/股,对应耗资将高达近百亿。

这一要约收购价格,相比前日收盘价1.84元,溢价了68.48%;而且根据当时的公告,要约收购成功后,汇能海投也将成功入主上市公司。倘若能够顺利实施,无论是从上市公司后期发展的长期角度,还是从当下对于股价的影响来看,对于ST新潮背后的所有股民,都将是一桩好事。

然而在8月30日晚间,上市公司披露公告称,收到汇能海投发来的《通知函》,收购人与公司相关股东存在构成一致行动人的情形,无奈只能决定终止筹划本次部分要约收购公司股票的相关工作。

而对于这个事情,力场君觉得一方面这也是作为收购方的汇能海投,对于资本市场运作规则的尊重和遵守,但更无法回避的是另一方面,对于ST新潮上市公司本身,及其背后的中小股民,只能说,这真是挺可惜!

毕竟当前的ST新潮,尽管账面利润表现还是可以的,但其背后隐含的经营风险可不小。2023年年报中,公司被出具了否定意见的《内部控制审计报告》,原因为:2023年,美国子公司按照当地法律,完成对相关控制结构的必要调整,将宁波鼎亮0.01%的GP份额从烟台扬帆投资有限公司调整至Surge Energy Capital Holdings Company,后再调整至Seewave Energy Holdings Company。

对此,年审会计师认为:“烟台扬帆投资有限公司在实施该次资产出售时,未能按照新潮能源制定的《子公司管理制度》的规定事先取得新潮能源的批准。”否定意见的内控报告,也导致公司董事戴梓岍、独立董事赵庆无法保证本报告内容的真实性、准确性和完整性。

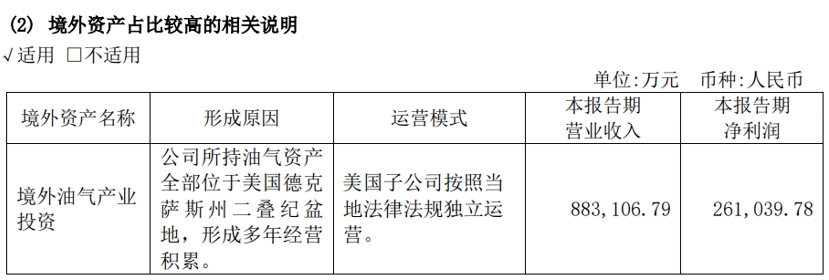

力场君觉得需要提示一点,ST新潮的美国子公司,对于上市公司而言极为重要。目前公司所持油气资产全部位于美国德克萨斯州二叠纪盆地,按照当地法律法规独立运营;2023年这美国资产产生净利润26.1亿元,甚至超过了ST新潮同年的全部净利润。也即如果剔除掉美国子公司,上市公司实际上就是亏损的。

针对这样一宗极为重要的经营性资产,按照审计机构的观点,竟然在未能取得上市公司批准的背景下,就悄然变更了持股主体,这岂不很滑稽的事情?不由得让人怀疑,ST新潮对其所谓全资持有的美国油气资产,是不是失控了?

力场君觉得,ST新潮原董事长在这件事情上显然有着撇不开的责任,毕竟截止到目前,这位上市公司的原董事长,仍然是烟台扬帆投资有限公司的执行董事。

再说回到本次要约收购的收购方,汇能海投是个颇具实力的企业。公开资料能够查询到,其背后的汇能集团作为一家内蒙古本土能源企业,和伊泰、蒙泰、呼能集团一样,都是从煤炭开采业起步,立足于鄂尔多斯本地一步步发展起来。

截止到2023年,集团煤炭产量已攀升至亿吨级,在2023中国煤炭企业50强排名中,位居营业收入第22位、产量第16位;成立至今,累计上缴税费894亿元,带动就业1.6万人,目前在建项目17个,全部建成后将直接带动就业2万多人。

试想,加入汇能海投顺利入主ST新潮,一方面从资本的角度来看,有利于厘清上市公司现在决策层的关系、实现对美国油气资产更健康的控制关系,另一方面从业务协同的角度来看,ST新潮也有望实现“油气+煤炭”的两条腿走路。

但是很显然,从目前的现状来看,这个对上市公司和全体股东都更为有利的结果,还是让有些人不舒服、不高兴、更不愿看到。为什么呢?这又是触动了哪些人的“奶酪”?力场君也不好下这个结论,小伙伴们可以自行去体会。

此外,此案的收购方汇能海投,及其执行董事郭建军,给力场君的感觉是个能源大佬、是个做实业的老手,但在资本运作方面,可能还只算是个新兵。对于这次要约收购终止,并未没做更多回应,只是对媒体表示,“会本着长期、善意、专业的态度介入,不会选择野蛮人式入主。”

但这也给市场留下了一个悬念,这次要约收购终止是“全剧终”还只是中场休息?毕竟目前汇能海投是ST新潮的单一第三大股东,连同其他一致行动人则控制了20%的股份,往后看谁能上位、又是谁会出局还真不一定呢。站在事外人的角度,力场君只希望最后的结果,是对ST新潮的股民最有利、对上市公司发展最有利的一种安排吧。

本文作者可以追加内容哦 !