这几年A股炒概念炒得比较厉害,少量参股的也能被列入各种概念里,然后涨个飞天不回头,不过跟随“短线”也能挖到“长线”宝藏。芯动联科就是我在7、8月商业航天这波里挖到的宝藏,进可攻、退可守。

宝藏原因写在前面:

1)公司做的是高性能MEMS惯性传感器件,这是真科技、真有高壁垒。公司毛利率19年以来一直保持在80%-90%,按2023年公司的毛利率水平,在A股剔除银行股,排名71/5000,净利率19年以来保持在40-50%,按2023年公司的净利率水平,在A股排名40/5096。排在前列基本上是酒类、saas软件类、医药类公司,商业模式的优越性不再赘述,所以如果不是真科技、真有高壁垒,竞争格局好,按照国内企业的卷法和打价格战的玩法,所谓科技公司不可能维持如此高的毛利率、净利率,还保持那么多年,凭这一点就值得往下研究。

2)公司正处于客户导入收获期,业绩快速增长的可持续性很强。而且MEMS惯性传感器件在商业航天(市场空间:7-21亿)近年有放量机会,A股炒的比较火热的智能驾驶(MEMS IMU市场空间:120亿以上)、低空经济(MEMS IMU市场空间:50亿)、人形机器人(中国MEMS IMU市场空间:60亿以上)都是增量机会、市场空间巨大。公司现在收入规模不到4个亿,市值130亿,市值弹性空间翻倍是起码的。

3)小非解禁释放交易机会,虽然2个月不到上来了25%左右了,但是换手率最近都低于1%,搞长线的资金明显比较多。好票流通盘变大后反而是好事,愿意、能够参与进来的机构也会变多,不用太担心被套。

首先我们需要确认芯动联科是不是真科技公司、真有高壁垒,是否可持续。

芯动联科的主营业务为高性能硅基MEMS惯性传感器的研发、测试与销售。MEMS惯性传感器包括陀螺仪和加速度计,均属于惯性系统的核心器件。惯性系统是一种不依赖于外部信息、也不向外部辐射能量的自助式导航、定位和测量系统,陀螺仪和加速计通过惯性技术实现物体运动姿态和运动轨迹的感知。

市场上根据惯性器件精度不同,分为消费级、工业级、战术级、导航级和战略级。

A股的上市公司中做MEMS惯性传感器的一般是做消费电子领域,这确实是MEMS传感器市场中占比最大的细分领域,超过50%,手机、游戏机、数码相机等都要用到,比如传感器的信息用于改变智能手机屏幕的方向、控制游戏和拍照等,但是它们对精度的要求很低。目前博世、TDK等占主导,国内厂商士兰微、美新半导体、明皓传感、敏芯股份都以消费电子领域为主,但是份额低,利润率也低。以上市的敏芯电子为例,惯性传感器毛利率历年不超过30%,2023年甚至是-4.18%,属于普通制造业的利润率。

如果MEMS惯性传感器要用在目前比较火热的智能驾驶、飞行汽车上,对于安全要求和导航精度要求显著提高,起码要工业级别。目前也基本上是博世、ST、村田这些外企主导,国产能竞争的企业不多,美泰电子能做,但目前还没上市,明皓传感主要做加速度计的也能供车企,但是6月刚终止,从明皓也做消费也做车载类的来看,需要和外资主导的产品市场竞争,加上车企成本管控,毛利率也大概在30%。但是未来如果“国产替代”持续推动,对智能驾驶精度要求提高,国内企业的竞争格局会变好,毛利率可能可以提升。

芯动联科的精度对标的是国际领先的Honeywell、ADAI、Safran等,主要产品用于在高可靠、高端工业、航空、长航时无人系统等高精度需求的下游,属于导航级、战术级产品。根据招股说明书,公司的产品价格低于这些外资,但是毛利率依然在80%以上。据了解,高性能MEMS惯性传感器一般不用进口的,所以高性能市场在中国基本被芯动联科包了。产品占位好,暂时没有强有力的竞争对手,所以毛利率能长年达到80%以上。可见公司的产品能力确实是真科技和真有高壁垒。这样的产品能力去参与智能驾驶和飞行汽车更是囊中取物,降维打击。

对于公司的壁垒和毛利率未来是不是能保持我是这么看的:

1)除了本身技术实力过硬,公司的研发团队组合实现技术闭环是关键。搭建、维持一个长期、稳定的强强联合团队在国内并不容易实现。MEMS产品的研发与设计涉及物理、信息技术、机械、电子电路、半导体材料等多门学科,产品性能的提升要求MEMS芯片设计及工艺、ASIC芯片设计及工艺、封装、测试相互合作、协调。这里首先多学科人才本身少,是一个难点,其次是同时拥有MEMS芯片设计与ASIC芯片设计团队。目前,国内常见的是掌握不同工艺的团队在不同公司,虽然可能技术能力都高,但如果MEMS芯片设计与ASIC芯片设计的团队是分开的,那么到底是哪一个环节让产品性能上不去就容易互相推诿,能磨合好很关键。可见芯动联科的内部治理和技术能力。而且,公司上市了也是重要优势,2023年做了股权激励,保证了重要人才能与公司共同利益最大化,竞争对手挖角难。

2)公司现在还是客户不断导入的阶段,毛利率会高,但是如果随着客户对于量的增加,一定是有阶梯式价格的,毛利率可能会下来一些,或者如果进入新的竞争相对激烈的领域,在扩规模的过程中降低利润率。如果是这些原因的毛利率下降,这不是公司竞争力不行的表现,而是合理的商业行为,是一个公司不断在往好的方向发展的表现。

其次,我们需要了解公司的MEMS惯性传感器在下游领域的价值量怎么算,这些下游领域未来怎么发展,公司的业绩是否可持续。

公司2021-2023年的营业收入分别是1.66、2.27、3.17亿元,同比增长53%、37%、40%,归母净利润分别是0.83亿元、1.17亿元、1.65亿元,同比增长59%、41%、42%,2024年上半年的营业收入是1.37亿元,同比增长42%,归母净利润0.56亿元,同比增长38%。目前来看,公司上市一年,持续受益于前期公司在高可靠、高端工业等客户的导入带来需求量快速提升,7月还披露了大客户的一个1.22亿的订单,预计在下半年执行完成,所以高增长今年肯定是没问题了。

本身这种产品的导入期都会比较长,一旦认证,未来的销量增长就会是一个持续的过程,也会随着下游领域的需求放大,快速放量。而且公司是Fabless的模式,受产能影响的可能性较低。

那么未来几年其他下游领域对公司业绩长期增长的支持怎么看呢?

商业航天:

是最近关注比较高的领域,公司的产品已经在卫星中用过,算是导入验证了。今年HH-3 计划发布,是中国第三个超万颗卫星的巨型星座计划,低轨卫星的发射计划或表明国家对太空经济的进一步推进。我们可以来算一下:三个卫星计划需要发射3.5w颗卫星,根据公司半年报写到每颗卫星需要搭载 2-3 套惯性模组,据某家券商的专家所说,用于卫星的惯性模组一套大概1-2w,公司在商业航天的市场起码有7-21亿的机会。那么,由于卫星轨道是我国需要抢占,明年我国卫星发射如果放量,公司的收入会爆发。

自动驾驶:

是这两年可能终于要加速的领域,公司已与国内知名新能源车企达成合作,具体的上量要看后续车型平台的发布。L2和L2+的智能驾驶应用中,其实开始大规模的IMU(惯性测量单元)应用。特别是近年来“重感知,轻地图的智驾系统成为主流方向,高精地图在智能驾驶中的地位被削弱,取而代之的是相对位置的变化要比绝对位置精度更重要。在失去卫星信号的情况下,IMU结合地图也能够帮助自动驾驶对方向的识别。因此从这个角度看,IMU在智能驾驶上,能够结合其他智能驾驶传感器,实现车辆在物理世界相对坐标和姿态转换的精准监测。也就意味着未来在L2或以上的高阶智能驾驶中,IMU的装配比例会逐渐提高。

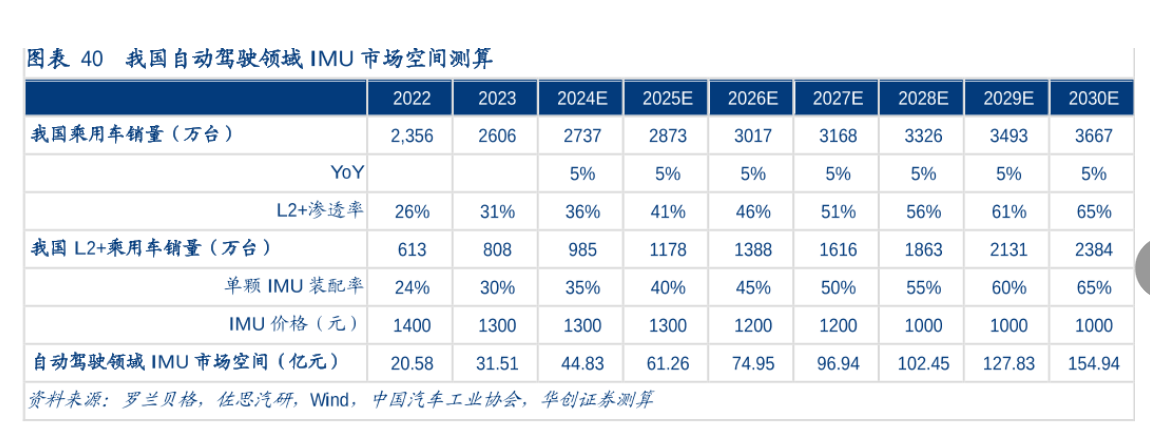

看华创证券这边的一个预测,自动驾驶的IMU起码是百亿市场。我这边搜集的专家信息来看,IMU的价格应该达不到上千块钱,所以主要还是在500块钱左右比较合理,但是考虑到出口的乘用车数量2023年也有500w,假设每年5%的增长,到2030年是700w左右,L2+的渗透率和国内一样,但我激进一点假设到2030年国内+出口的乘用车L2+的渗透率能到80%,自动驾驶的IMU市场空间也在120亿以上。而且,如果是L3/4/5这块IMU的竞争不那么激烈的情况,IMU价格还可能更高,对芯动联科本身也是更有优势的。重点是,今年车路云开始招投标、robotaxi上路以及各地开始征求意见,让自动驾驶的商用落地看到盼头了,公司机会也近了。

低空经济:

算是一个今年最新的概念,公司向低空经济领域客户提供技术方案、测试方案并进行质量控制体系认证,积极配合进行车型的适航认证过程。低空经济是今年提出来的一个新概念,产业链条很长,根据十四五的目标规划来看,对于国民经济的综合贡献值预计要达到3-5万亿,将来的应用场景可以扩散到配送、巡查、救援、消防等。目前大家最关注中游核心的整机制造,和电动车类似,都需要电池、电机和电控,而电控会比电动车更复杂,需要处理80%的功能,除了控制电机转速外,还涉及飞机的姿态、导航定位输入,所以就会涉及IMU(惯性测量单元)的需求。技术路线虽然还在研发和测试中,但是核心零部件总会先于市场反应,专家称IMU在飞行汽车中的价值量可以达到几千块钱,那么我们假设5000元/辆,如果达到100w辆的时候,这会又是一个50亿的市场。

人形机器人:

公司的进展说得不多,但是公司在研的6轴车规IMU不只可以用在车,人形机器人也能用,行业本身正在积极探究,技术路线也在逐渐明晰。

惯性传感器是人形机器人本体感觉传感器的重要组成部分,也是辅助人形机器人修正预定步行模式的重要方案,对于防止人形机器人跌倒以及产生动态稳定的步行运动有重要作用。相较于光学/机器视觉进行动作捕捉、被动外骨骼和手动引导等技术路线,惯性测量单元(IMU)能够有效规避障碍物遮挡问题和复杂运动的执行问题,目前是辅助人形机器人实现双足运动的解决方案中可行性最高的。而且,MEMS IMU的话,MEMS具备低成本、小体积、易于批量化生产上的优势,IMU 产品具备形态尺寸小、功耗低、高集成化的优势,大多数两足人形机器人厂商/研究机构明确采用了MEMS IMU 技术方案,如本田、波士顿动力、PAL Robotics、优必选、小米、傅利叶等。目前人形机器人中需要用到几个IMU,尚无定论,但是国外文献认为如果能够放入5个能够改进运动学模型,轨迹估计能更准确。所以假设最后一个人形机器人用5个IMU,跟着下图山西证券的假设,换算成人民币,人形机器人在全球能给MEMS IMU贡献250亿以上的市场,国内也至少有60亿以上的市场。

可以说几个新兴、重要的领域,芯动联科一个没落下,逐步导入后,未来都是机会。

最后,再强调一下,科技是目前国内明确的方向,但是挑票得看真有壁垒的科技,一直亏损说在投入研发的很多其实看不明白,就看毛利率最直接,然后还得看这个科技是否有大的商用空间,恰好,芯动联科是这样的宝藏票,长期来看,现在的规模起码能翻倍,那么市值也看到200亿以上。

$芯动联科(SH688582)$

本文作者可以追加内容哦 !