中静新华资产管理有限公司宣告“16中静02”逾期。qeubee梳理公开信息显示,徽商银行股权价值超过公司总资产的“半壁江山”,中静新华此前也一直将该债券的兑付寄希望于出售徽商银行股权的资金,但股权出售一波三折终未果,公司流动性已不堪重负。

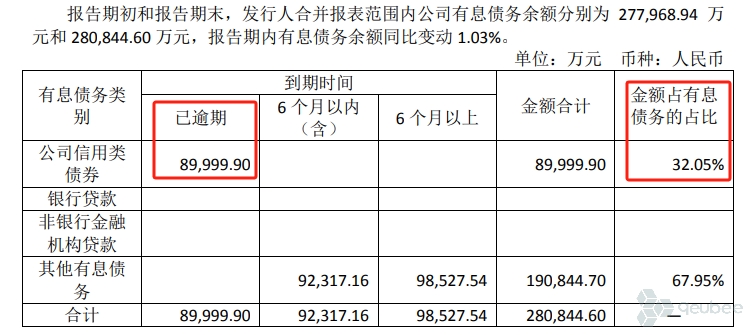

公司中期报告中显示,约9亿元“16中静02”已于2024年8月26日发生逾期,金额占有息债务比重约32%;此外,其对徽商银行长期股权投资的账面余额占中静新华合并总资产比例为73.66%。

中静新华表示,报告期内本公司尚未完成核心资产徽商银行股份整体出售,流动资金紧张,无法按时兑付本期债券的到期本金及利息。公司提出再次展期的议案未获通过;此外,本期债券担保人也未能履行连带担保责任代为清偿到期本金及利息,造成本期债券发生逾期。其认为,本公司有息负债规模较大且有集中到期的问题,而公司可自由支配资金相对于债务规模存在巨额缺口;由于核心资产徽商银行股权出售交易进展未达预期,本公司无法筹集资金兑付本期债券的到期本金及利息,造成出现债券逾期问题。

qeubee根据公开信息统计,中静新华从2019年开始多次打算出售徽商银行股份,先后与杉杉控股、东建国际、正威集团接触,但至今未果。除了与以上几家公司存在股权纠纷,“中静系”实控人高央自2023年8月因涉及北汽投资董事长徐和谊案被带走调查后,未有下文。

中静集团通过WealthHonest Limited、GoldenHarbour、中静新华资产管理有限公司及中静新华资产管理(香港)有限公司4家主体合计持有徽商银行10.59%的股份,为该行第二大股东,因此上述四家主体统称“中静系”。

分红分歧

除希望出售所持股权以“回血”外,“中静系”还多次提交高比例的利润分配提案,以期从徽商银行的持股中获得资金回流,但都铩羽而归。

今年6月16日,Wealth Honest Limited向董事会提交关于2023年度利润分配的临时提案,要求徽商银行2023年度改为每10股派送2.92元,2016年度至2022年度的分红方案则为每10股派送9.02元。而徽商银行此前公布的分红方案为每10股派送现金股利1.46元,如按“中静系”股东的提案计算,徽商银行的今年的分红将超过165亿元。

不过,7月1日,徽商银行即发布2023年度股东大会投票结果“中静系”股东提交的分红方案再次以反对率近60%被否决。

公开信息显示,此前“中静系”曾在2016年、2017年两度“突袭”股东大会,建议该行应按分红比例30%的水平向股东分配利润,不过提案最终均被股东大会否决,反对率也同样超过60%。

危机潜伏已久

据公开信息,“16中静02”发行规模为9亿元,票面利率6.5%,计息日为2016年8月24日,期限为4+2年,附第4年末发行人上调票面利率选择权和投资者回售选择权。2020年8月24日,发行人中静新华上调票面利率为8.5%。截至目前,该债券余额9亿元。

2022年8月,“16中静02”获展期2年。不过展期后,联合资信却下调了中静新华的信用评级。该年8月23日,联合资信公告称,将中静新华公司主体及“16中静02”债券的信用等级由“AA”下调为“A+”,评级展望由“发展”下调为“负面”。

联合资信在当时调降评级的报告中指出,截至2021年末,中静新华合并口径货币资金2.84亿元,母公司口径货币资金12.36万元,公司整体现金流紧张;同时资产受限金额大,截至2021年末,公司合并口径受限资产共104.92亿元,占资产总额的60.77%;对关联方的应收款项占资产比重较大,其他应收款中10.00亿元债权的回款,即“16中静02”债券质押物也因涉诉存在不确定性,整体资产流动性较弱。

当时,中静新华仍在积极推进出售徽商银行股权的交易,但交易进展未达预期,完成时间存在较大不确定性。债券延期偿付虽然一定程度上缓解了公司短期偿债压力,但联合资信早在2022年便已指出,这暴露出公司偿债能力的不足和流动性的紧张。

本文作者可以追加内容哦 !