文 望京博格(转载请注明出处)

上市公司7-8月份的中报季结束了。

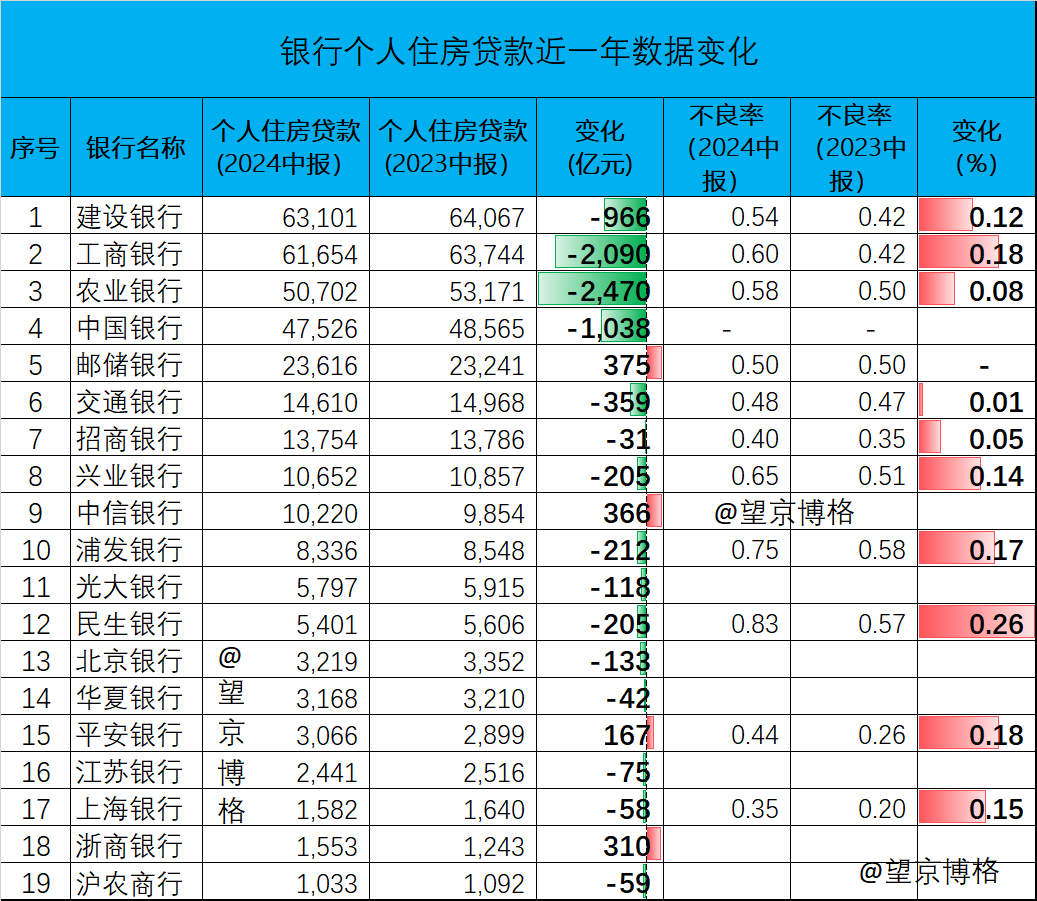

作为资深房奴,望京博格把上市银行个人住房贷款的数据跑了一下,就想看看其他牛马们状态如何。PS:这里只统计个人住房贷款大于1000亿的19家银行的数据。

一、房贷余额减少7000亿。

这19家上市银行,2023中报个人住房贷款余额为33.8万亿,2024中报的时候降至33.1万亿,一年之间减少7000亿。

住房贷款增加的原因比较简单:

买房贷款,买房的人多了贷款也就增加了。

住房贷款减少的原因比较复杂了:

(1)正常还款所致

正常情况下,没有人买房,贷款人每月还贷里面包含本金与利息,这个也会导致贷款余额的减少。

按贷款30年计算每月还款里面本息各一半,每年减少贷款余额为差不多1/30,33万亿对应的金额差不多就是1万亿左右了。

正常情况下因为二手房交易,房贷的平均期限也就五六年,大家又都选择每月等额本息还款,初期主要还的是利息不是本金。

(2)提前(部分)还贷

据说广州现在买新房贷款利率已经飙降到2.8-2.9%,想想前几年买房的那波人贷款利率还是LPR+基点,现在五年期LPR依旧高高在上3.85%。

年化3.85%理财基本都灭绝了,但凡手里面有点钱提前还贷就相当于买了一个3.85%理财产品,博格今年也提前还了小几十万房贷,降低一下每月还贷压力。

(3)房价走低与新房销售萎靡

新房与二手房交易还是在持续的,但是房价跌了,需要贷款金额就少了。

例如,老王五年前买的房子,当时市场价格1000万(贷款600万),现在房子跌到800万。老王急需要钱,把房子以800万卖给老李,老李首付300万贷款500万,结果同一套房子之前贷款是600万,现在降低到了500万。

博格觉得贷款余额减少的主要原因是提前还贷以及房价走低所致。

二、不良率提升0.12%

所谓不良贷款,就是借钱的不还钱了。

别看不良率仅提升0.12%,对于30万亿的住房贷款余额而言,就是妥妥360亿元。

借款人还不了钱了,银行唯有法拍房子回收资金了,如果不够只能用银行利润填窟窿了,无论如何住房贷款依旧是银行最优质的资产。

但凡披露不良率数据的银行,不良率都是提升的,说明现在还不起贷款的人越来越多了。

结论就是,大家不再给银行当牛马了,有人提前还贷,有人彻底躺平了!

写到这里,博格又接到银行推销贷款的电话,终于明白了没人贷款,银行就没办法赚钱了。

统计数据不易,大家点赞支持!

风险提示:以上所涉及标的不作推荐,也不构成对任何人的投资建议,股市有风险,入市需谨慎。

$银行(BK0475)$$银行ETF基金(SH512700)$

本文作者可以追加内容哦 !