总体而言,8月债市基本面利好,债市回调风险不大。从相对数量来看,基本面上利好债市的指标较多。分项来看,增长的部分中,虽然出口和消费两大拉动项8月依旧增长,但从结构和趋势来看转弱;下行的部分中,固投和房地产的拖累较重。

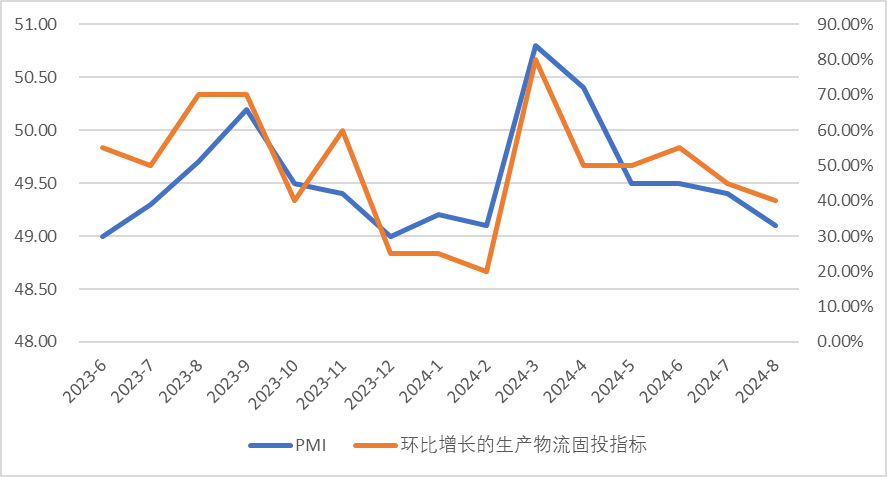

月环比来看,中国8月官方制造业PMI为49.1,前值49.4,Wind机构预期8月官方制造业PMI为49.5,不及预期。PMI与环比增长的生产物流固投指标趋势保持一致,呈下行态势,8月值40.00%,前值45.00%。

图1、PMI与高频指标环比

与上月对比债市回调风险依旧不大。8月较上月利好债市指标更多,其中出口和PPI较7月全面下行。当月利好债市指标54.41%,其中出口由于去年8月较低的基数而能够延续偏强的趋势。周环比维持与上周一致,由于化工生产、物流和PPI的边际改善,利好债市指标占比44.78%,占比不足一半。

月底关注全月同比数据。生产多空交织。物流多数走强而利空。固投大幅下行,其中除浮法玻璃开工率因为去年的低基数而同比小幅为正,但总体依旧走弱。房地产大幅下行。消费同比转好。出口数量同比依旧偏强,但价格今年以来持续下跌。PPI多数下跌,CPI多空交织但猪肉价格改善延续强势。

首先关注数据偏强的部分,包括物流、消费、出口和CPI部分分项。物流方面,8月民航保障货运航班数、港口完成货物量、铁路货运量、高速公路货车通行量、公路物流运价指数、邮政快递揽收量同比增16.96%、2.92%、4.39%、-2.75%、1.63%、28.64%。

消费虽然正增指标数量较多,但结构上呈现走弱态势,耐用品汽车生产由于去年偏高的基数和自身下探的趋势而同比大幅下跌,厂家零售跌24.11%,厂家批发跌41.24%。非耐用品走强但幅度较小,义乌中国小商品价格指数、中国轻纺城销量分别增0.60%和15.15%。出行同比正增但较上月偏弱,五城地铁客运量、国内航班执行航班数、国际及港澳台执行航班数月同比分别0.95%、2.42%、56.55%,前值分别3.67%、2.21%、60.58%。

图2、乘用车:当周厂家日均零售数量:月:平均值

出口方面,除了出口价格下跌外,其他指标均维持较大幅度的同比增长,但较7月涨幅略有收缩。北方国际干散货运价指数、义乌中国小商品出口价格指数、上海出口集装箱运价指数、中国出口集装箱运价指数、波罗的海干散货运费指数、波罗的海集装箱运价指数、欧线集运指数收盘价分别27.57%、-1.15%、208.73%、134.77%、48.98%、250.18%、257.03%,上月则分别为29.86%、-0.36%、268.59%、142.29%、88.32%、292.91%、367.60%。

CPI中,猪肉、水果带动较强,8月同比分别为19.79%和29.12%,农产品批发价格200指数大增5.62%。

但是,固投、房地产大幅下行,PPI较上月同比全面转弱,本月除有色和焦煤走强外均下跌。

固投方面,磨机运转率、螺纹钢表观消费量、国内样本企业沥青开工率、浮法玻璃开工率8月同比分别为-7.17%、-22.10%、-40.98%、1.44%,上月分别为-3.79%、-13.93%、-27.78%、4.28%,前者跌幅扩大,浮法玻璃开工率涨幅明显收缩。

房地产方面,30大中城市商品房成交面积、100大中城市成交土地占地面积、100大中城市成交土地溢价率8月分别跌12.68%、14.78%、下行0.33个百分点。二手房延续量增价跌,8月全国城市二手房出售挂牌价指数跌10.73%,量则增36.89%。

PPI方面,CRB现货指数、南华期货商品指数、WTI原油现货价、Brent原油现货价、LME铜现货结算价、LME铝现货结算价、焦煤价格、动力煤价格、螺纹钢期货收盘价、铁矿石期货收盘价8月同比分别为-3.82%、-0.24%、-6.89%、-7.30%、7.22%、8.81%、-7.40%、2.21%、-12.88%、-3.81。

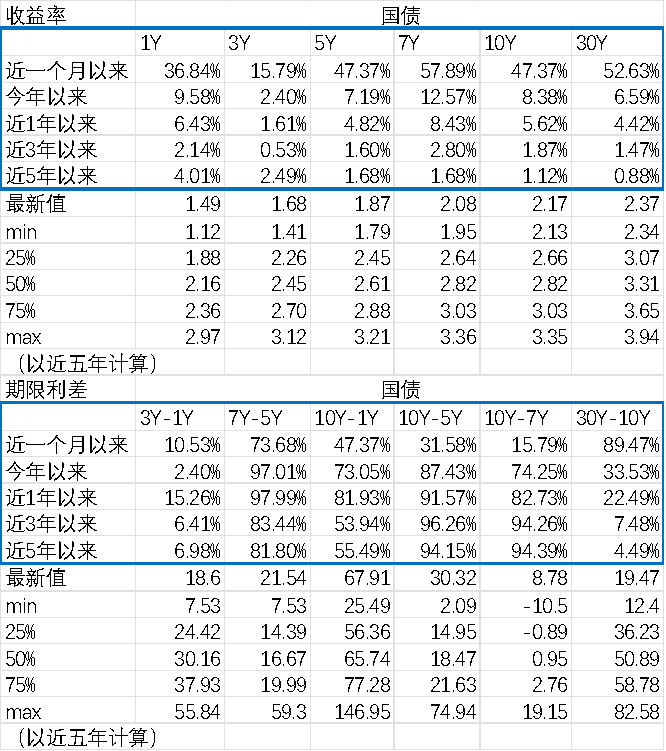

利率债情况

图3、收益率和期限利差分位数

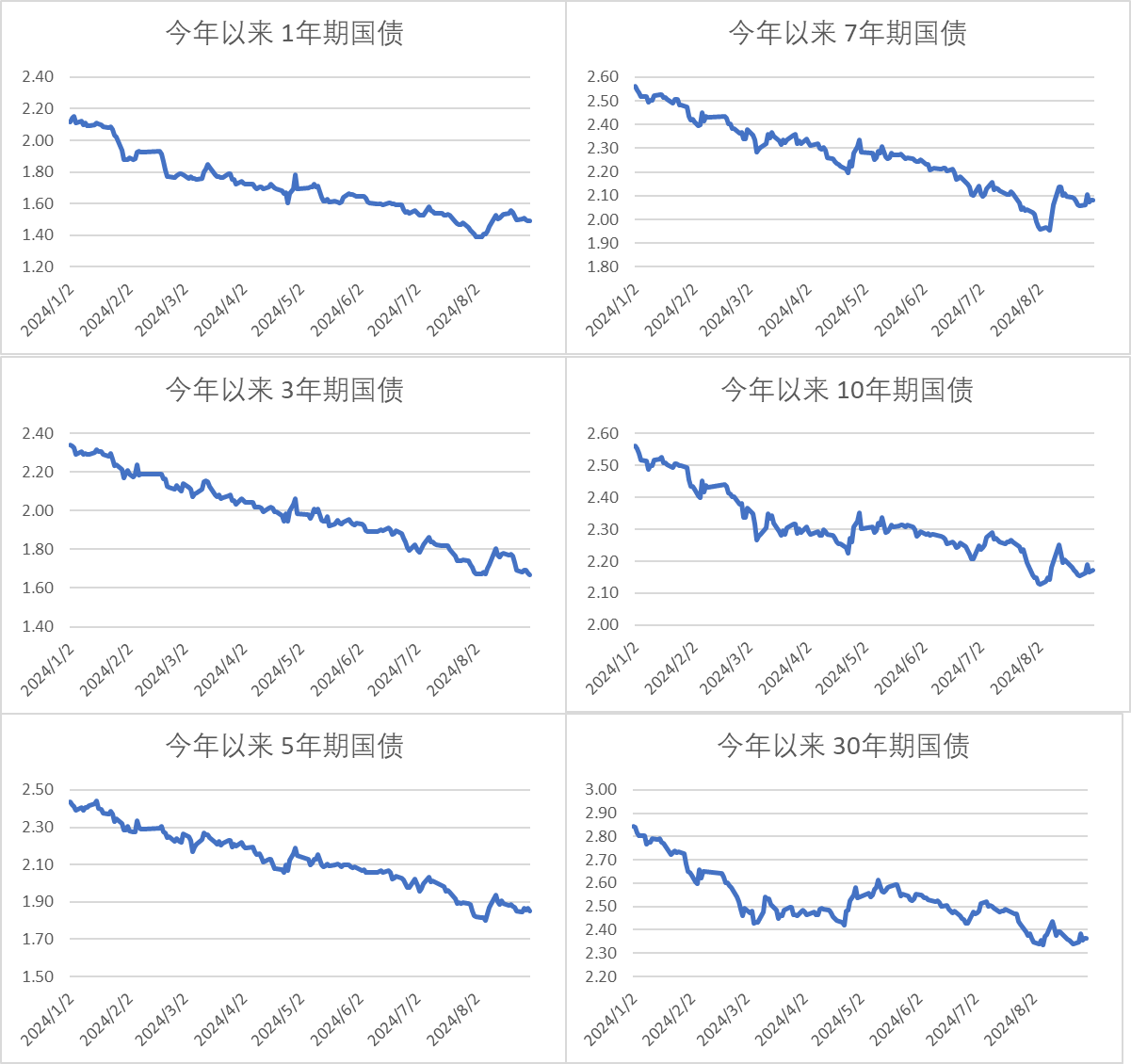

图4、收益率

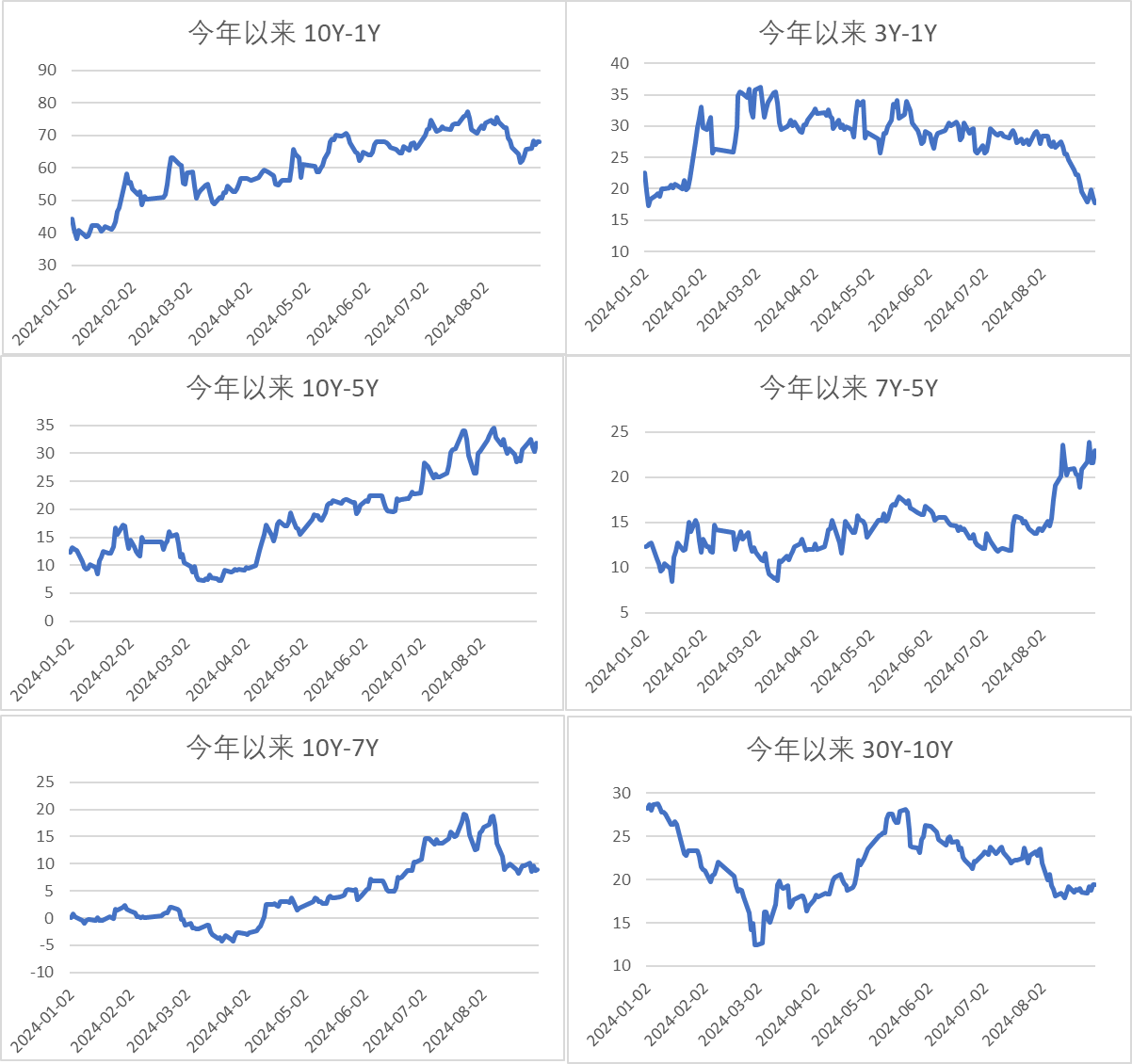

图5、期限利差

转债市场

今日转债市场有所调整,中证转债指数下跌0.58%,万得可转债等权指数下跌0.84%。今日转债市场成交额399.92亿元,交额相比上个交易日小幅放量,目前成交额处于年内较低水平。股市方面,A股三大指数今日集体调整,截至收盘,沪指跌1.10%,深成指跌2.11%,创业板指跌2.75%,北证50指数跌2.75%,沪深京三市成交额7082亿元,其中沪深两市7057亿元,较上日缩量1709亿元。板块题材上,保险、两轮车、煤炭、ST板块涨幅居前,中船系、白酒、证券、贵金属板块跌幅居前。

苹果新品发布会在即,果链公司有望获益。苹果近期确定在北京时间9月10日凌晨召开2H24秋季新品发布会,有望推出多款新品,加速迈入AI终端。站在当前时点,持续看好苹果产业链2H24-2025新一轮成长周期。iPhone 16/17系列将有多款零部件及模组升级,有望拉动用户主动换机。此外,苹果AI功能仅支持15 Pro系列机型,将有大量苹果用户基于AI功能在未来2-3年进行主动换机。从供需两端来看,供给端,苹果AI升级及外观改款,有望复制2017/2020年iPhone X/12系列的换机动力,并通过功能+外观创新驱动用户换机。需求端,苹果用户有望成为第一批AI带来降本增效的受益者,或将用户推动主动换机。同时,我们复盘过去两轮创新周期,果链公司估值及业绩高点基本重合,而目前果链业绩及情绪仍在逐步复苏、改善中。随着iPhone 16/17系列的上述换机动力及零部件创新有望拉动供应链业绩加速增长,叠加ARMR等新终端支持,板块估值亦有持续提升空间。果链相关上市公司中报业绩落地,头部公司交出亮眼业绩,产业链对新机备货、AI带动效应整体积极。板块整体进入较长的业绩真空期,此阶段预期先行,市场对于换机的预期目前仍旧积极。建议关注果链龙头公司转债标的。

电动两轮车以旧换新政策利好头部企业。中国商务部联合其他四个部门推出了一项全国范围内的电动车以旧换新政策,目的是提升市场上电动车的产品质量,淘汰不符合标准和不合规的企业。这项政策的实施时间比预期的要早,而且换购的产品年限被扩展到了2019年以后,不仅限于所谓的“白名单”企业的产品。市场原本预计会在新的国家标准修订后才开始实施以旧换新政策,但由于当前消费市场较为低迷,政策提前实施以刺激消费。此外,政策还旨在确保电动自行车在长期国债中的补贴金额得以保留。政策预计将持续到2026年,旨在全国范围内推广,并且考虑到电动车市场的巨大潜力和产品单价相对较低(使得消费者更容易感受到补贴的好处),长期实施这项政策的益处将大于其成本。预计符合“白名单”标准的优质企业的产品也将获得以旧换新补贴。但在“白名单”企业公布之后,政策可能会仅限于这些企业的产品。此外,存在地方政府和中央政府提供叠加补贴的可能性,这将进一步刺激终端销售。由于不同地方政府的财政状况和电动两轮车产业的发展水平存在差异,一些财政状况较好的省份,如浙江和山东,可能会更愿意提供地方补贴,并通过后续的产品销售税收来收回成本,甚至可能获得盈余。因此,这些省份可能会推出地方政府补贴与中央补贴的叠加政策,以更好地刺激终端销售。建议关注电动两轮车头部企业转债标的。

【特别声明】

1.本文内容均来源于我公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我公司或者其他关联机构的正式观点。

2.本文的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议。我公司及雇员不就本文内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本文内容所引发的直接或间接损失而负任何责任。本文仅代表公司固收团队观点,不代表基金管理人观点。

3.本文中所有数据均经核对,如有差错,以相关数据原始来源所披露为准。

4.基金或指数的历史业绩不能代表其未来表现。我公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资于我公司管理的基金时应认真阅读基金合同、招募说明书、产品资料概要等文件。基金投资有风险,投资基金需谨慎。投资者在购买本公司基金前,请认真完成投资者风险等级测评,购买风险相匹配的基金。

本文作者可以追加内容哦 !