受8月PMI继续恶化、上周五小作文落空等影响,今天市场全面大跌。

主要宽基指数中,仅红利指数逆势收红,其他指数跌幅均超过1个百分点,科创50指数跌幅最大,下跌3.48%。

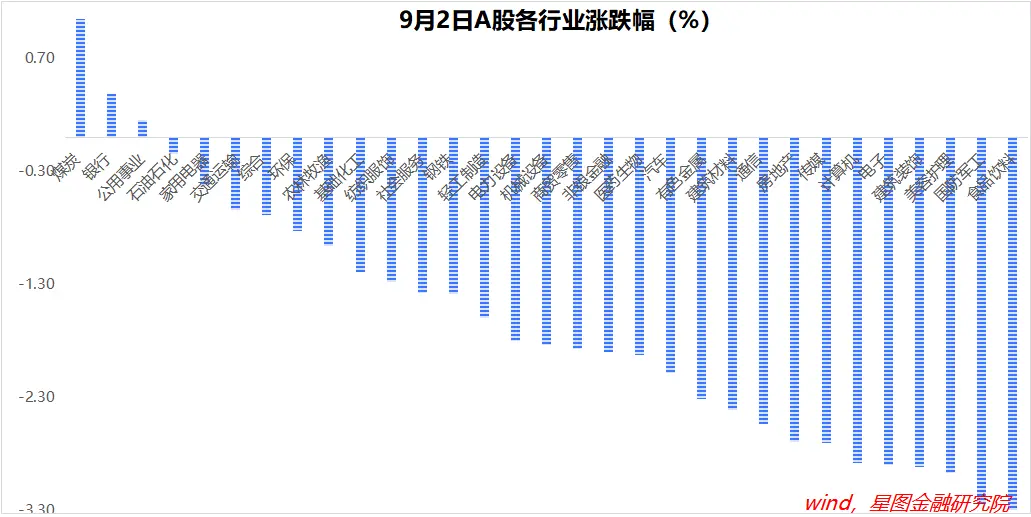

行业层面,煤炭、银行、公用事业逆势收涨,其他行业均录得下跌,其中,食品饮料、地产链、TMT、军工等板块跌幅靠前。

从基本面来看,A股中报披露完毕,不太乐观。以营收、归母净利润中报增速均为正值、且增速环比1季度改善为条件,31个一级行业无一中选。

上周30大中城市商品房周度成交面积160.36万平方米,同比下降25.68%(前值为下降16.28%),降幅继续扩大,地产仍看不到触底迹象。

同时,8月制造业PMI为49.1%,继续放缓,且5个细项指标均表现不佳。尤其是,8月新出口订单指数48.7%,连续4个月低于荣枯线。出口订单环比下降,佐证外需放缓。

内需不振,外需放缓,即将公布的8月经济数据大概率仍然不好,对市场情绪是个压制。

此时,政策成为唯一的救命稻草。现阶段看,8月以来政策节奏仍以落实前期已出台政策为主,缺乏超预期措施,且在固本培元的大原则下,市场担心不会有超预期政策出台。

弱预期、弱现实,A股继续震荡寻底。结合今天行情看,若无例外,上证指数本周很可能跌破2800点。

不过,在730政治局会议“宏观政策要持续用力、更加给力”的定调下,政策层面并非不可期待。相反,在市场极度悲观时,更应该交易超预期政策。

财政政策方面,1-7月,我国广义财政支出19.67万亿元,同比下降2.03%,相比5%的GDP增速目标,仍属于显著的拖累项。接下来,财政支出需要提速,否则就会成为GDP保五失败的主要拖累。

货币政策方面,9月,美联储确定性开启降息,人民币已提前小幅升值,为我国央行继续降息打开空间。

地产政策方面,8月新房交易继续量价齐跌,仍看不到触底迹象。地产交易的萎缩,继续拖累地产链投资和消费表现,强化了政策托底的必要性。

此外,8月份出口增速大概率继续放缓,压力给到了稳内需这边。

总之,数据不好,正向思维是预期继续下跌,卖出;反向思维是预期政策出台,买入。当估值处于底部时,反向思维的赔率更大,更值得尝试。

就今日行情看,截至收盘,万得全A涨幅-1.78%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为-1.65%、-1.7%、-1.99%、-2.09%和-1.62%。

行业层面,煤炭(1.05%)、银行、公用事业逆势收红;石油石化、家用电器跌幅较小;食品饮料(-3.31%)、国防军工、美容护理、建筑装饰、电子、计算机等跌幅较大。

今日两市成交金额7057亿元,较上一交易日缩量1706亿元。$上证指数(SH000001)$

本文作者可以追加内容哦 !