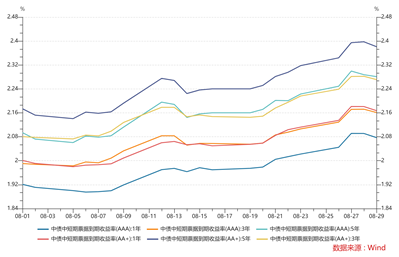

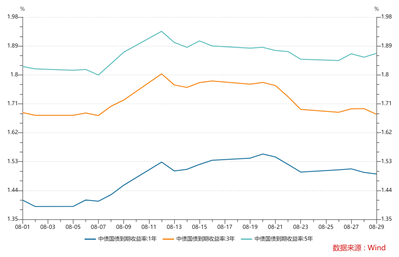

今年8月以来,债券市场出现阶段性调整,8月1日-8月29日,中债中短期票据1、3、5年到期收益率分别上行10bp、13bp、17bp,而同期限国债到期收益率分别变动8bp、-1bp、4bp,信用利差大幅走阔。

数据来源:Wind,统计区间:2024.8.1至2024.8.29;指数行情走势不预示其未来表现,也不代表具体基金产品表现。以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

通过复盘历史可以看到,本轮债市调整与前几轮调整有一定区别,主要表现在信用调整在前,利率调整在后。此外,历史上出现重大的市场调整往往可能伴随着基本面预期的改善甚至反转,但当前从今年1-7月经济和金融数据看,基本面状况并未出现重大变化。我们认为导致本轮信用债市场剧烈调整可能主要由以下几方面因素构成:

1、 在严控债务风险的大背景下,城投债融资受限较多,导致信用债市场“资产荒”愈演愈烈。信用债作为一类票息资产,收益率下行幅度过大,导致票息资产的性价比出现较为快速下滑。以5Y-AAA等级城投债为例,中债到期收益率从年初的2.92%下行到8月初的2.12%,累计下行80bp,同期限中债国债到期收益率自年初至8月初收益率下行仅为61bp。(收益率参考中债到期收益率曲线数据,数据来源wind)

2、 理财子公司作为信用债市场当前主要的配置力量,在近几年的净值化过程中规模快速上涨,当前整体规模已达29.85万亿(数据来自普益标准统计数据),但理财子的机构行为市场仍在摸索之中。从一些草根数据反馈看,本轮债市波动可能主要还是在于理财资金预防性的赎回债券基金,理财子公司自身的净值和规模并未出现明显变动。

3、 在监管多次给市场投机情绪降温后,债市成交量大幅缩减,避险情绪抬升后,加大了信用债成交的摩擦成本,导致短期信用债卖盘涌现但买盘却较为稀缺,供求关系短期出现逆转倾向,一定程度上加剧了市场的波动。

考虑到当前基本面预期并未出现较大变化,稳增长压力仍在,宏观环境未出现明显变化,外部环境变化带来的不利影响增多,国内有效需求仍不足,房地产投资增速在短期内或将面临压力,叠加央行通过公开市场操作对资金面较为呵护,债市“资产荒”的格局并未打破。此外,投资者赎回高峰或已渡过,大概率难以形成趋势,后续仍需紧盯基本面数据,观察是否存在超预期的可能性。

伴随着信用债市场的大幅调整,长久期信用债品种流动性问题得到大家关注,通过配置长久期信用债拉长久期的交易策略或有所减少,资本利得在信用债投资中的作用或将弱化,票息策略或仍将是接下来信用债投资策略的主流方式。从品种上看,3年以内信用债依旧坚持票息为王的思路,适度进行信用挖掘作为配置底仓。此外,大行二永债具有“利率放大器”的特征,可适度进行波段交易,逢高进行逐步配置,作为增厚组合收益的工具之一。再者,考虑到当前资金面仍旧处于较合理水平,杠杆套息或仍有一定可操作空间。

免责条款

本报告版权归诺德基金管理有限公司所有,仅供参考。未获得诺德基金管理有限公司书面授权,任何人不得对本报告进行任何形式的发布、复制或修改。本报告基于诺德基金管理有限公司及其研究员认为可信的公开资料,但诺德基金管理有限公司对这些信息的准确性和完整性均不作任何保证,报告中的信息或所表达的意见并不构成所述证券、类别的投资建议,诺德基金管理有限公司也不承担投资者因使用本报告而产生的任何责任。

风险提示

任何投资都是与风险相关联的,越高的预期收益也意味着越高的投资风险。请您在投资任何金融产品之前,务必根据自己的资金状况、投资期限、收益要求和风险承受能力对自身的资产做一定的合理配置,在控制风险的前提下实现投资收益。投资有风险,选择须谨慎。

本文作者可以追加内容哦 !