*本文内容选自《场外衍生品知识读本》第四章《场外期权》。

Theta衡量的是在其他市场条件不变时,期权价值随时间的衰减速度。香草期权的Theta公式为:

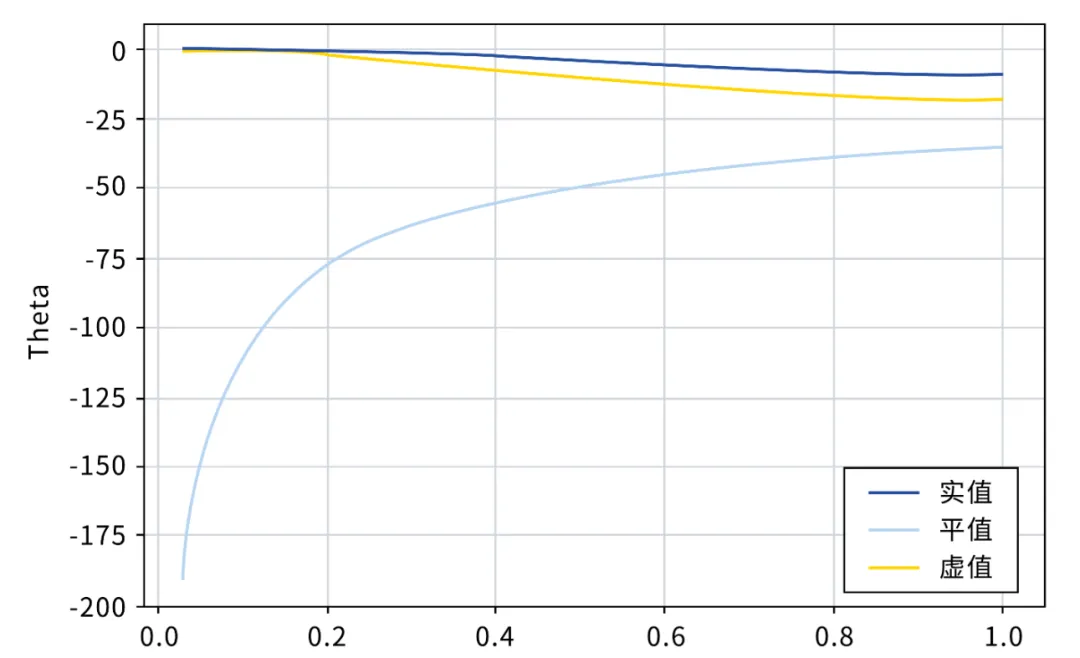

由于无风险利率r较小,因此看涨期权和看跌期权Theta值接近。

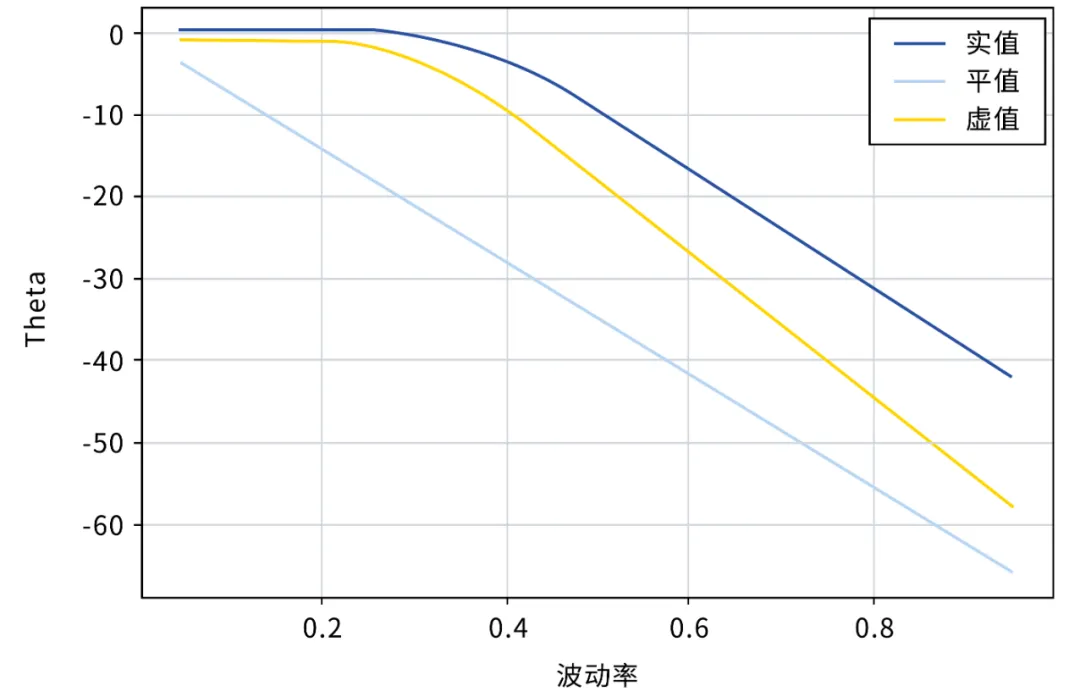

看涨香草期权Theta值为负,其绝对值的大小与期权是平值、实值还是虚值有较大的关系。对于一个看涨香草期权而言,平值期权的Theta绝对值最大。并且,临近到期日时,平值期权Theta值的绝对值会迅速增加,也就意味着平值期权的价值随时间衰减速率迅速增大;然而,对于临近到期日的实值和虚值期权而言,Theta会迅速向0靠近。此外,波动率变动也对Theta值有较大影响,Theta绝对值随着波动率的增加而增加。具体来说,看涨香草平值期权的Theta与波动率几乎成正比。对于挂钩标的相同、到期时间也相同的实值或者虚值期权,同样的标的价格下,行权价格越高的期权的Theta值受到波动率的影响越大。

图1 看涨香草期权随时间推移的期权Theta值

图2 看涨香草期权随波动率变化的期权Theta值

交易商在场外期权交易中并不会对Theta进行对冲,这是因为对于一个期权合约,Theta与Gamma是一体两面的。对于一个正Gamma的期权,当Delta完全对冲后,如果标的价格上涨,则对冲后的整体会具有正的Delta敞口,反之则具有负的Delta敞口。可以看到对于正Gamma的期权,其对冲交易一定是能在标的价格的波动中获得收益的。但是天下没有免费的午餐,这一收益需要支付的对价就是期权本身的价值会随着时间衰减。

对于负Gamma的期权则正好相反,对冲行为会因为标的波动而带来损失,但是期权价值也会随着时间而有一定的增加。因此,如果不对冲Gamma,则Theta更像是获取Gamma头寸的成本的刻画,不需要进行额外的对冲;如果对冲了Gamma,则Theta自然也就不存在了。

【免责声明】本文信息仅用于投资者教育之目的,不构成对投资者的任何投资建议,投资者不应当以该等信息取代其独立判断或仅根据该等信息作出决策。本文信息力求准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。

本文作者可以追加内容哦 !