市场回顾

上周央行公开市场开展了14018亿元逆回购以及3000亿元MLF操作,同时有11978亿元逆回购到期,全周净投放5040亿元。周初资金面略紧,但随着央行投放力度加大,资金回归平稳宽松状态,隔夜和7天资金利率加权均值较前一周有所下行。

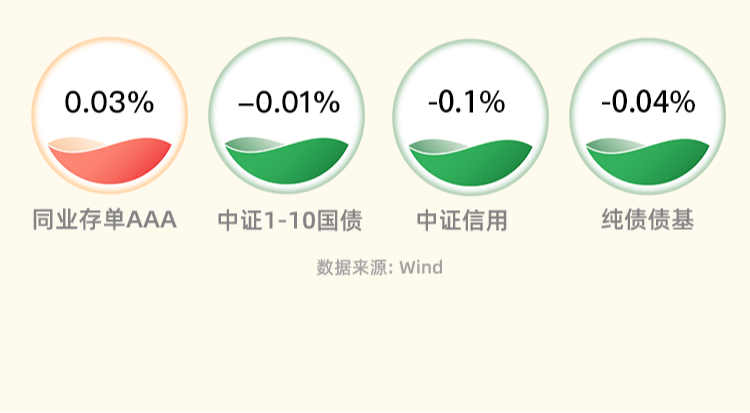

现券方面,上周呈现震荡调整的走势,周初在资金面偏紧和理财赎回压力下收益率普遍上行,下半周随着央行投放力度加码,债市回暖。整体来看,利率债短端表现强于中长端,其中10年期和30年期国债收益率一周分别上行1.6BP、2.5BP。信用债方面,收益率多数上涨,市场情绪较为谨慎。

重点关注事件

8月26日,财政部发布数据显示,1-7月,全国一般公共预算收入135663亿元,同比下降2.6%;一般公共预算支出155463亿元,增长2.5%。主要税收收入项目方面,1-7月国内增值税41303亿元,同比下降5.2%;个人所得税8529亿元,下降5.5%;印花税2120亿元,下降20.9%。1-7月,全国政府性基金预算收入23295亿元,同比下降18.5%。分中央和地方看,中央政府性基金预算收入2386亿元,增长7.8%;地方政府性基金预算本级收入20909亿元,下降20.7%,其中,国有土地使用权出让收入17763亿元,下降22.3%。

8月27日,国家统计局发布数据显示,中国1-7月规模以上工业企业实现利润总额40991.7亿元,同比增长3.6%,1-6月为增长3.5%。其中,国有控股企业实现利润总额13917.3亿元,同比增长1.0%;股份制企业实现利润总额30514.6亿元,增长1.9%。

8月30日,央行官网发布了国债买卖业务2024年1号公告,2024年8月,央行开展了公开市场国债买卖操作,向部分公开市场业务一级交易商买入短期限国债并卖出长期限国债,全月净买入债券面值为1000亿元。

8月31日,国家统计局发布数据显示,我国制造业PMI为49.1%,比上月下降0.3个百分点,制造业景气度小幅回落。非制造业PMI为50.3%,比上月上升0.1个百分点,景气度略有回升;综合PMI为50.1%,比上月略降0.1个百分点,我国经济景气水平总体保持稳定。

后市关注

展望后市,短期来看,大行卖债的动向及理财赎回压力将使市场产生一定的波动,市场或进入更宽幅的震荡运行。长期来看,支撑债券牛市的根基并未动摇,调整后仍不缺逢低买盘的介入。

本周重点事件:中国8月财新制造业PMI、中国8月财新服务业PMI、美国8月标普全球制造业PMI终值、美联储公布经济状况褐皮书。

特别声明:本内容转载自东吴证券,本内容中的数据与信息取自第三方,且未经独立核实。东吴基金不对本内容任何部分、任何附件的准确性、时放性或字整性作出任何明示或默示的承诺或保证。本内容仅用于提供信息之目的、并不构成任何特定的投资建议,也不构成对任何投资产品的报告建议。本内容所涉及的内容限于内容所述时间,所表达的观点可能根据一系列的因素发生改变,恕不预先告知。

$东吴鼎泰纯债债券A(OTCFUND|006026)$

$东吴鼎泰纯债债券C(OTCFUND|014570)$

$东吴月月享30天持有短债A(OTCFUND|015426)$

$东吴月月享30天持有短债C(OTCFUND|015427)$

$东吴添利三个月定开债券A(OTCFUND|016759)$

$东吴添利三个月定开债券C(OTCFUND|016760)$

本文作者可以追加内容哦 !