一、核心观点

固收市场方面,上周央行累计净投放5040亿元,其中逆回购净投放2040亿元,MLF投放3000亿元。上周资金价格在跨月后大幅下降,DR007下行15bp至1.75%,R007下行8bp至1.84%。上周债市震荡偏弱,政府债供给放量,叠加理财、基金等赎回压力下信用债持续走弱并蔓延至利率债,随后在央行的呵护下债市逐步企稳。收益率短端相对强势,其中1年期国债收益率下行0.7bp,10年国债收益率上行1.6bp,30年期上行2.5bp。上周信用债收益率总体上行,上周内收益率急上缓下,短端走扩幅度较小,中长端走扩幅度较大。上周债市在央行干预下上行或下探的力量均较弱,反映了市场较为谨慎的情绪。上周央行公告买入4000亿特别国债也引发了局部市场担忧,但这4000亿国债不增加财政赤字、定向发行不影响市场流动性。至于后续是否会二级市场卖出,在经历了短期市场赎回踩踏后,央行放水维稳的情况下,短期卖券的必要性不大。

就债市而言,债市长期的主线逻辑依然是做多,主要驱动来自弱需求的矛盾积累以及政策面的持续保持谨慎,在缺乏有效政策破局的大环境下,无论是居民部门资产负债表的收缩,还是由此导致的内需的进一步疲软,都会在经济数据层面得到持续验证,从而进一步增强收益率的下行预期。策略方面,居民部门缩表状态下基本面矛盾的积累导致收益率下行是长期主线,但节奏层面易受到央行干预力度不断增加以及专项债发行加速影响,短期行情并不容易走出。后续重点关注美国降息落地后央行的跟进以及宏观数据对弱基本面的验证。

二、市场回顾

(一)资金市场

公开市场操作:上周央行进行14018亿元逆回购和3000亿元MLF操作,因有11978亿元逆回购到期,实现净投放5040亿元。

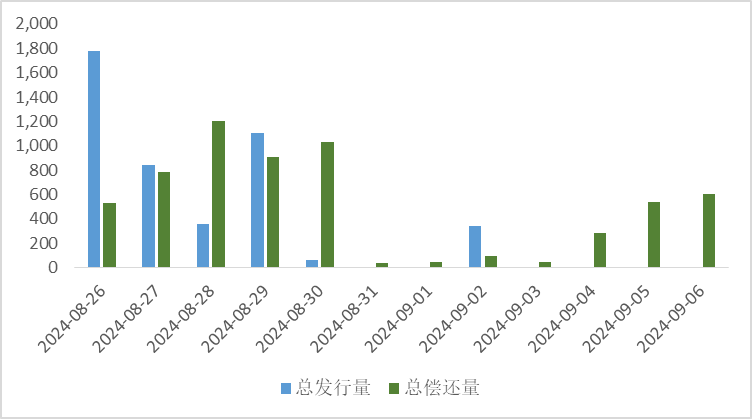

图10:上周公开市场操作情况

政府债发行:本周国债计划发行2620亿元,地方政府债计划发行306.8元,整体净缴款-1460亿元。

表1:9月2日-9月6日政府债发行缴款

单位:亿元

同业存单发行:本周到期1638亿元亿元,大幅低于前一周的4722亿元,其后两周将升至6016亿元、8862亿元。

图11:同业存单到期与发行

回购市场:上月末资金面宽松,隔夜利率低至1.5%附近。具体来看,跨月资金宽松始于8月27日,资金利率稳步下台阶,DR001从上周一的1.86%下行至上周二的1.66%,而后上周三至上周五下行至1.51-1.53%低位震荡,达到今年以来最低点,R001从1.91%下行至1.73%,而后下行至1.6-1.66%,二者中枢均较前一周下行13bp。

票据利率:上周大行配置节奏放缓,部分大行抬价进场收票,买盘收票需求收敛,8月末票源供给稳步提升,日均开票量接近1800亿元水平,卖盘出票得到支撑,大行转收为出,进一步带动市场情绪回暖,供需博弈下,票据利率修复性反弹后继续抬升。8月末翘尾明显,加之保信贷规模强政策下月初或将提前释放部分机构买入需求;9月新增贷款基数较高,贴现到期量明显增加,补缺口压力明显提升。整体看,票据利率难以持续反弹,趋势上前高后低。

(二) 债券市场

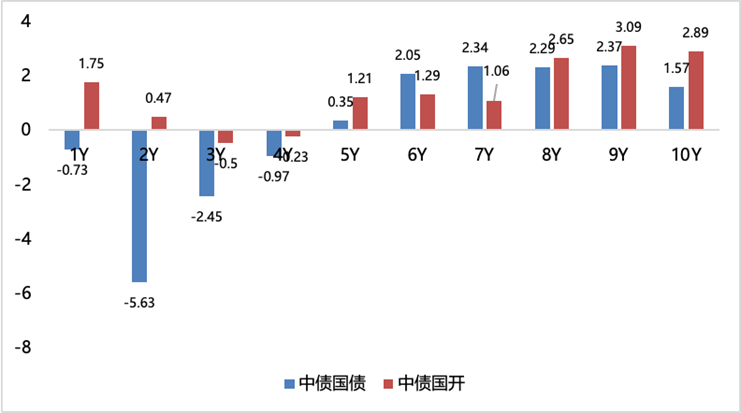

图12:上周利率债各期限收益率涨跌幅(BP)

数据来源:Wind、中债估值、鑫元基金

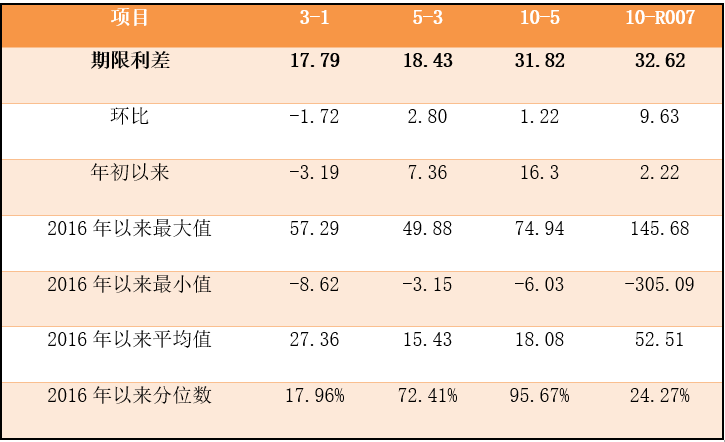

表2:中债国债期限利差

数据来源:Wind,最大、最小、平均值区间均为2016年至今

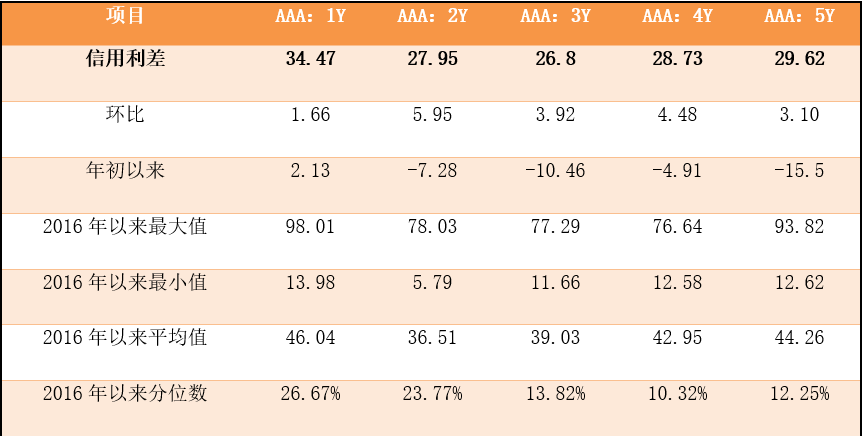

表3:中债中短期票据信用利差

数据来源:Wind、鑫元基金,最大、最小、平均值区间均为2016至今

上周中债国债收益率和中债国开收益率有上有下。其中,中债国债1年期收益率下行0.73BP至1.49,3年期下行2.45BP至1.6679,5年期上行0.35BP至1.8522,10年期下行1.57BP至2.1704。

长期限高等级票据信用利差走阔。中债1年期AAA级中短期票据信用利差走阔1.66BP,中债2年期AAA级中短期票据信用利差走阔5.95BP;中债3年期AAA级中短期票据信用利差走阔3.92BP。

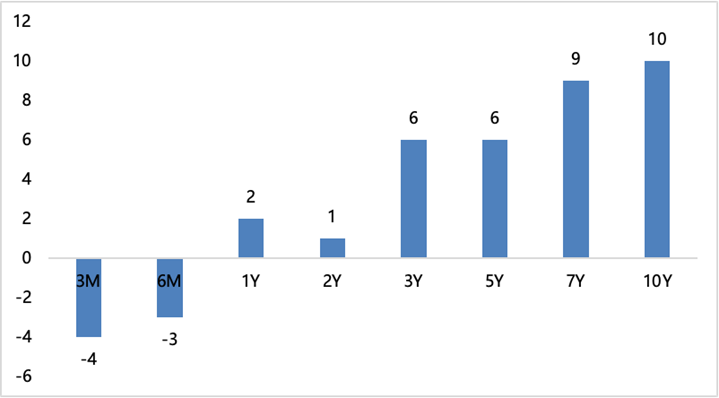

图13:上周美债各期限收益率涨跌幅(BP)

数据来源:Wind、鑫元基金

上周美债收益率普遍上行。上周10年期美债收益率上行10BP,10年期国债收益率上行1.57BP,中美利差倒挂程度减小。全周来看,1年期美债收益率上行2BP,3年期美债收益率上行6BP,10年期美债收益率上行10BP。

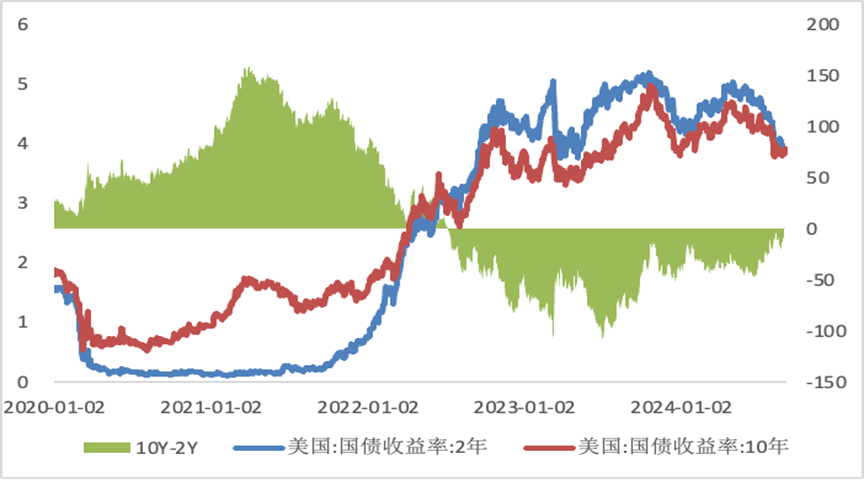

图14:10年期和2年期美债收益率走势

数据来源:Wind、鑫元基金

三、债券市场展望和策略

基本面方面,上周披露的8月PMI数据再次回落,显示国内经济动能仍需呈现出走弱的态势。随着外部制造业在四季度周期见顶可能带来的出口走弱,还是今年美国大选带来的贸易摩擦升级,都可能会引导国内经济预期的进一步下滑。因此从政策角度看,货币政策仍需要进一步放松以支持经济,从而债券收益率也有下行空间。

展望来看,在缺乏有效政策破局的大环境下,无论是居民部门资产负债表的收缩,还是由此导致的内需的进一步疲软,都会在经济数据层面得到持续验证,从而进一步增强收益率的下行预期。策略层面,居民部门缩表状态下基本面矛盾的积累导致收益率下行是长期主线,但央行干预以及专项债发行加速会影响短期交易节奏。

短期长债预计盘整为主,上周信用债赎回压力有所减轻,导致利率债被波及调整的风险可控,但受央行调控以及专项债发行影响,短期行情难以走出。因此交易盘建议保持一定底仓,等待右侧驱动信号后加仓,配置盘仍然建议逢调加仓。信用债方面,随着赎回未进一步发酵,信用债也企稳止跌。在国内资产荒以及不发生系统性金融风险的逻辑支撑下,预计信用债特别是城投债收益率将继续被压缩,此外也可以关注一些代替地方政府融资的产投主体,上述主体的利差仍有压缩空间。

$鑫元中短债C(OTCFUND|008865)$$鑫元鸿利A(OTCFUND|000694)$$鑫元聚鑫收益增强C(OTCFUND|000897)$

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

本文作者可以追加内容哦 !