一、全球资产表现

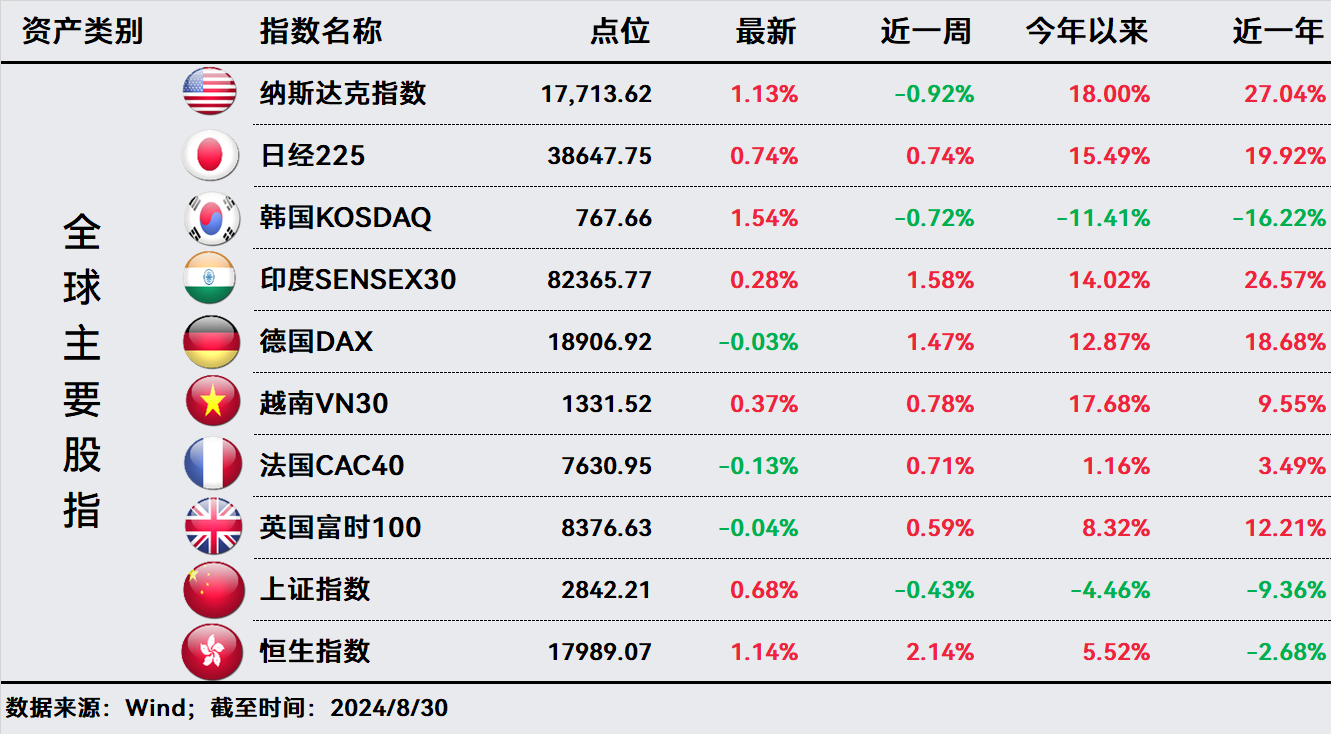

股市:纳斯达克指数先抑后扬,近一周跌0.92%左右。欧洲股市近一周震荡攀升,英国富时100指数涨0.59%,法国CAC40指数涨0.71%,德国DAX指数涨1.47%。亚太市场涨跌不一,日经225指数周涨0.74%,韩国KOSDAQ指数跌0.72%,印度SENSEX30指数涨1.58%,越南VN30指数涨0.78%。上证指数跌0.43%;恒生指数涨2.14%,表现全球领先。

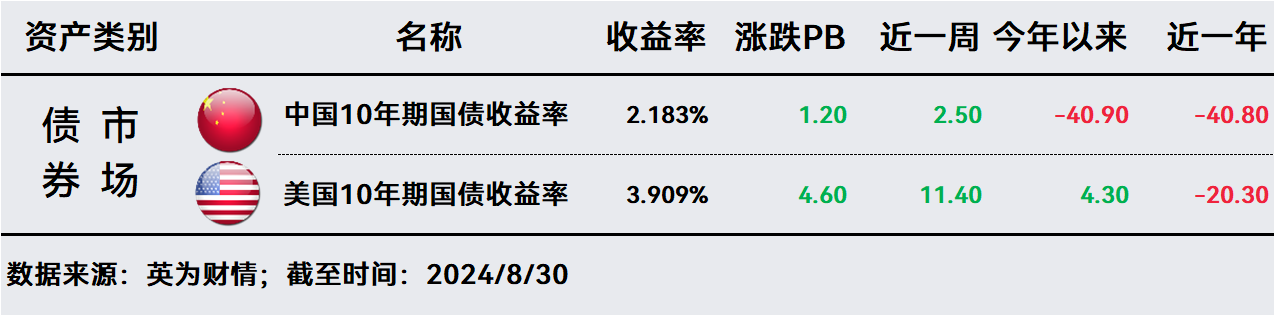

债市:美国10年期国债收益率上行幅度较大,为11.40bp,收报3.909%左右。市场对9月美联储降息预期反复变化,美国10年期国债当前收益率甚至略高于2023年7月27日最后一次加息时的收益率。

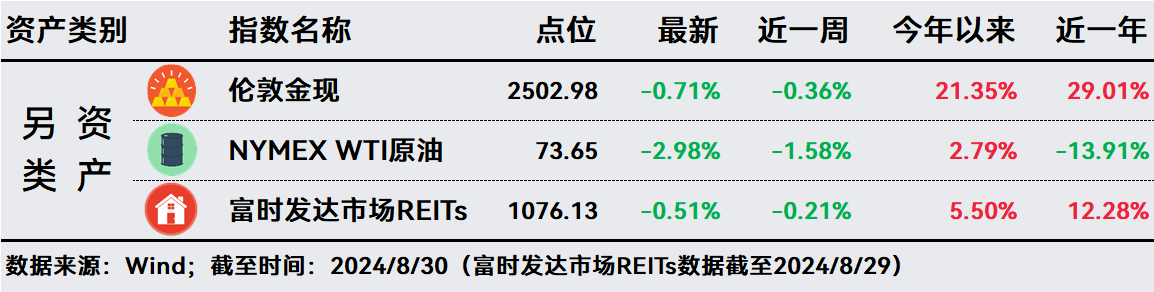

另类:美国最新通胀数据符合预期,伦敦金现货价格下跌0.36%。OPEC预计将增产,NYMEX WTI原油下跌1.58%。富时发达市场REITs微跌0.21%。

二、投资策略

1、美联储9月大幅降息的概率降低。美国商务部经济分析局报告显示,美国消费者支出7月环比增长0.5%,符合预期。7月个人消费支出(PCE)物价指数环比上涨0.2%,同比涨幅持平于2.5%,符合预期。核心PCE物价指数环比上涨0.2%,同比上涨2.6%,与6月涨幅持平。这表明经济在第三季初仍处于较为稳固的基础,不支持美联储9月大幅降息50个基点。报告发布后,交易员小幅增加了对美联储将坚持首次降息25个基点,但在稍后的会议上大幅降息50个基点的押注。

2、OPEC+可能按计划从10月起增产。消息人士透露,OPEC+八个成员国计划在10月将产量提高18万桶/日,作为开始解除最近减产220万桶/日计划的一部分,同时在2025年底之前继续执行其他减产措施。

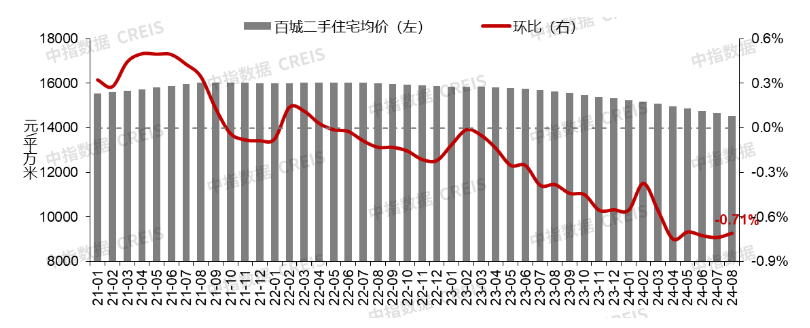

3、8月百城二手住宅价格同环比再度齐跌。报告显示,在业主以价换量之下,8月百城二手住宅价格同环比再度齐跌,且已连续五个月出现百城“集体下跌”;新建住宅则受部分城市优质改善项目入市影响,价格环比上涨。8月百城二手住宅平均价格为14549元人民币/平方米,环比下跌0.71%;新建住宅平均价格为16461元/平方米,环比上涨0.11%。

5、策略

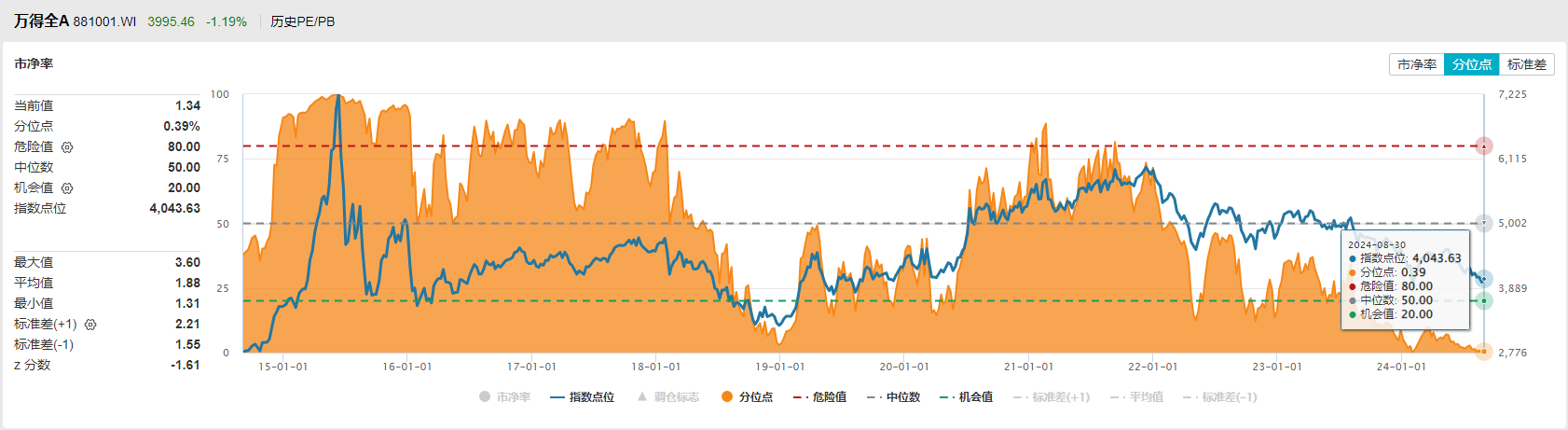

A股:中信证券表示,步入9月,政策处于观察期,外部信号进一步明朗,价格信号拐点仍需等待;中报落地、红利预期转变以及市场流动性压力缓解,三大因素共同推动投资者极度悲观的情绪修复,风格阶段性趋于平衡;综合观点认为,万得全A指数当前市净率在近10年中处于0.39%分位,A股市场已具备较多偏底部特征,9月有望反弹。

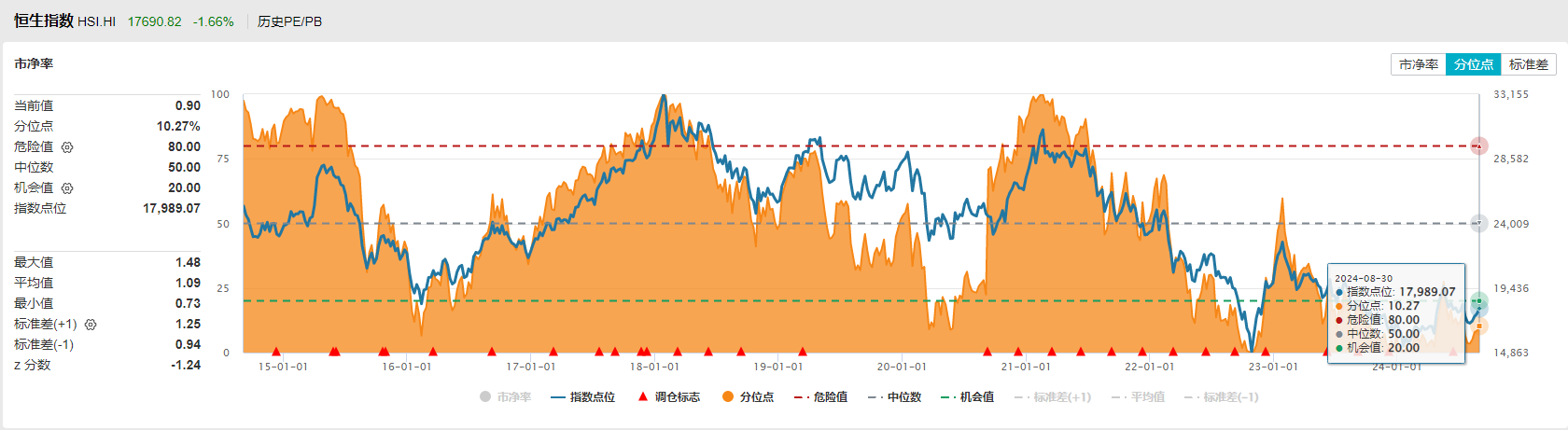

港股:港股近期相对于A股走出独立行情,主要受益于全球流动性环境的改善。在美联储主席鲍威尔在杰克逊霍尔全球央行年会上释放明确的降息信号后,全球风险资产普遍呈现上涨态势。港股估值处于历史低位,市净率分位在近10年中分位仅为10.27%,且具有较大弹性,对流动性高度敏感,相对于A股而言受外资的影响更大,在降息预期下持续呈现修复态势。随着全球货币宽松周期的启动,我们预计港股将继续受益于流动性环境改善。

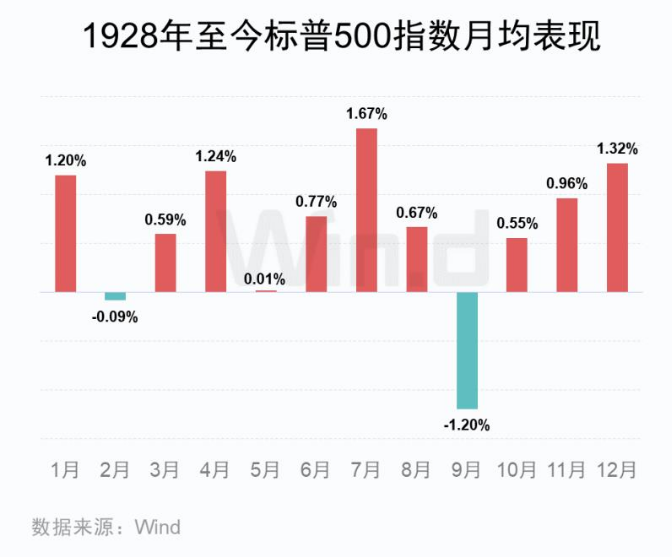

美股:9月是历来美股最疲软的月份。Wind数据显示,自1928年以来,9月标普500指数平均下跌1.2%,大幅跑输其余11个月的平均水平。尽管美联储今年9月降息几乎板上钉钉,华尔街仍在担心推动美股在2024年上涨的“软着陆”叙事能否继续下去。由于美股头部科技公司的估值已经极高,再加上炒作主要集中于前景未明的AI概念方面,市场博弈激烈,我们对9月的美股市场维持谨慎态度。

中债:8月30日,央行公告8月开展公开市场(OMO)国债买卖操作,买入短期限国债并卖出长期限国债,全月净买入债券面值为1000亿元。这个操作的目的是避免收益曲线继续扁平化。从实体角度来看,要维持宽松的货币政策,但另一方面,长端利率快速下行,收益曲线扁平化,可能增加金融风险。目前10年期国债相对于无风险利率的溢价仅0.53%左右,央行也已多次提醒长期国债收益率过低,会采取多种工具进行收益率调节。目前,我们依然偏向于短久期债券的配置,尽量降低长债方面的暴露。

特别提示:市场有风险 投资需谨慎

#复盘记录##周度策略##投资干货#

$长信全球债券人民币(OTCFUND|004998)$$富国全球科技互联网(QDII)(OTCFUND|000157)$$易方达蓝筹精选混合(OTCFUND|005827)$

本文作者可以追加内容哦 !