BY:天风固收

$可转债ETF(SH511380)$$上证指数(SH000001)$$创业板指(SZ399006)$

首先,我们认为市场对转债估值的分歧已经出现,这一点我们在前次周报《转债市场分歧或开始显现》已经指出,近期可转债ETF交投或进一步证明了这一观点:

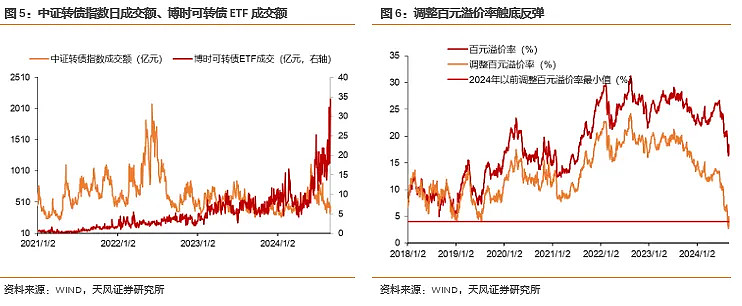

8月30日可转债ETF成交量单日超34亿,前周以来再破历史最高点,同期中证转债指数单日成交量不足500亿,仍处于历史偏低水平。其背后的潜在含义或为部分投资者通过转债ETF来交易转债估值的左侧性价比,并同时规避转债个券的潜在信用风险。

整体来看,我们不排除转债市场估值阶段性底部逐渐确立的可能。

(1)从指数来看,2024年8月30日中证转债指数自5月30日以来首次收于20日均线以上。虽然尾盘出现一定压力,但最终明显较开盘收涨。

(2)从估值角度看,近期部分指标确实已经接近或者达到2018年以来转债估值最低水平。可以参见我们8月31日报告《转债估值全面回暖,偏债风格占优》。

但不可否认的是,后市转债市场仍具备较多不确定性因素,估值反弹的持续程度和回升节奏仍需确认,有几点重要因素:

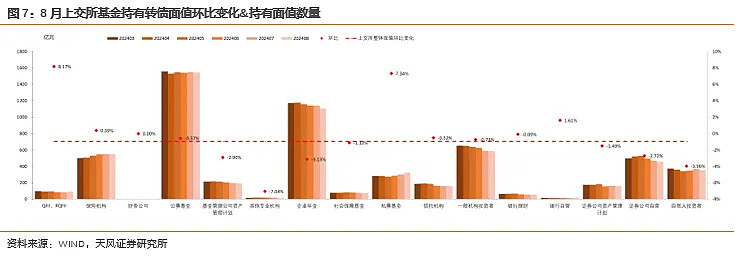

(1)从刚刚披露的8月上交所转债持有人结构来看,年金转债仓位持续向下,但公募基金、保险的转债仓位在8月仍相对坚挺,关注后市潜在的转债筹码出清压力。另外私募基金自2024年6月以来持续大幅加仓转债,考虑到这部分投资者的投资属性,部分低价、小额转债后市波动或加大。

(2)权益市场后续方向仍有一定不确定性,国内中报季结束,后续建议关注人民币升值、政策变数对权益市场的影响;海外建议关注9月美联储降息预期博弈。

(3)关注部分临期、回售、减资清偿标的的信用风险演绎情况。

策略上,我们建议:

1)中报季收官,9月初建议沿着Q2业绩线索寻找低估标的。尤其是在信用风险边际层面,可根据风险偏好,从中报报表入手着重关注部分低价转债的信用安全边际修复机会。

2)估值修复节奏仍需观察,但不可否认的是市场分歧或已出现,相对于此前估值持续走弱的市场,选择的余地或逐渐打开,可沿着久期、安全边际与风险偏好等线索自下而上择券。

1、可 转 债 市 场 点 评

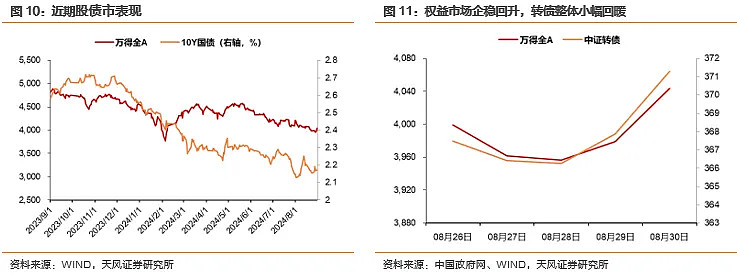

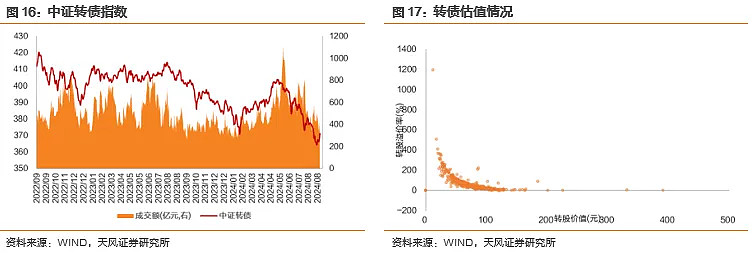

8月最后一周转债市场企稳回升,估值全面反弹。截至2024年8月30日,中证转债指数收于371.29点,中证转债指数自5月30日以来首次收于20日均线以上。虽然8月30日尾盘出现一定压力,但最终明显较开盘收涨。从估值角度来看,8月30日百元溢价率收于18.39%,较前周周末涨1.69%,其中偏债转债估值修复节奏较快,偏债转债YTM中位数收于3.61%,较前周高点4.61%明显回落。

怎么看这轮转债市场的反弹?

首先,我们认为市场对转债估值的分歧已经出现,这一点我们在前次周报《转债市场分歧或开始显现》已经指出,近期可转债ETF交投或进一步证明了这一观点:8月30日可转债ETF成交量单日超34亿,前周以来再破历史最高点,同期中证转债指数单日成交量不足500亿,仍处于历史偏低水平。其背后的潜在含义或为部分投资者通过转债ETF来交易转债估值的左侧性价比,并同时规避转债个券的潜在信用风险。

从估值角度看,近期部分指标确实已经接近或者达到2018年以来转债估值最低水平。我们2024年4月15日报告《当前转债估值是否已处于底部——百元溢价率指标的修正与再思考》中的计算方法计算得到的调整百元溢价率在前周周末达到了2018年以来的最低水平,本周调整百元溢价率4.92%,处于2018年以来1.9%历史分位。整体来看,我们不排除转债市场估值阶段性底部逐渐确立的可能。

但不可否认的是,后市转债市场仍具备较多不确定性因素,估值反弹的持续程度和回升节奏仍需确认,有几点重要因素:

(1)从刚刚披露的8月上交所转债持有人结构来看,年金转债仓位持续向下,但公募基金、保险的转债仓位在8月仍相对坚挺,关注后市潜在的转债筹码出清压力,另外建议关注QFII、RQFII(+8.17%)、私募基金(+7.34%)在转债上的增配,尤其是私募基金自2024年6月以来持续大幅加仓转债。

(2)权益市场后续方向仍有一定不确定性,国内中报季结束,后续建议关注人民币升值、政策变数对权益市场的影响;海外建议关注9月美联储降息预期博弈。

(3)关注部分临期、回售、减资清偿标的的信用风险演绎情况。

策略上,我们建议:

1)中报季收官,9月初建议沿着Q2业绩线索寻找低估标的。尤其是在信用风险边际层面,可根据风险偏好,从中报报表入手着重关注部分低价转债的信用安全边际修复机会。

2)我们认为估值修复节奏仍需观察,但不可否认的是市场分歧或已出现,相对于此前估值持续走弱的市场,选择的余地或逐渐打开,结合久期、安全边际与风险偏好,在关注短久期高YTM转债同时,也可期待长久期转债的估值修复机会。

2.市场一周走势

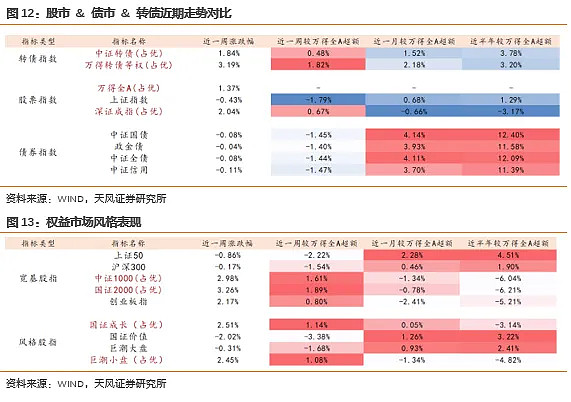

截至周五收盘,上证指数收于2842.21点,一周下跌0.43%;中证转债收于371.29点,一周上涨1.84%。从股市行业表现情况看,基础化工(4.23%)、传媒(4.23%)、电力设备及新能源(3.51%)涨幅居前,电力及公用事业(-1.51%)、建筑(-2.93%)、银行(-5.86%)跌幅居前。

本周权益市场先跌后涨。分风格看,本周权益市场表现强于债市,转债表现强于权益。权益市场中小盘成长风格占优。

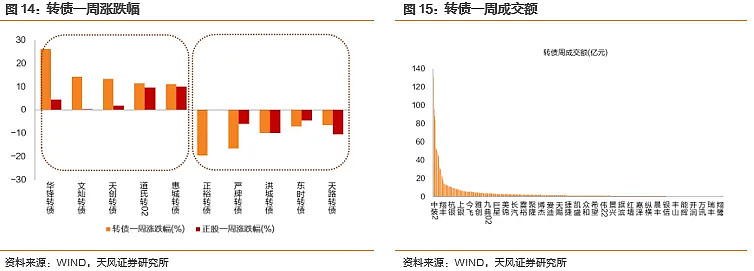

本周无转债上市。两市合计480只转债上涨,占比91%,涨跌幅居前五的为华锋转债(26.11%)、文灿转债(14.20%)、天创转债(13.39%)、道氏转02(11.47%)、惠城转债(11.09%),涨跌幅居后五的为正裕转债(-19.50%)、严牌转债(-16.61%)、洪城转债(-9.90%)、东时转债(-7.17%)、天路转债(-6.47%);从相对估值的角度来看,255只转债转股溢价率抬升,占比48%,估值变动居前五的为天创转债(106.40%)、英科转债(80.79%)、乐普转2(27.71%)、华锋转债(26.08%)、文灿转债(25.19%),估值变动居后五的为正裕转债(-40.42%)、东时转债(-39.96%)、溢利转债(-38.41%)、洁特转债(-33.63%)、威派转债(-31.66%)。

3.重 要 股 东 减 持 情 况

本周发布转债减持公告的公司:红墙股份。

4.转 债 发 行 进 展

一级市场审批节奏一般,众源新材(7,单位亿元,下同)、玉禾田(15)董事会预案。星源卓镁(4.5)、银邦股份(7.85)股东大会通过。保隆科技(13.9)、洛凯股份(4.03)证监会核准。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:基金有风险,投资须谨慎。本产品由博时基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。基金不同于银行储蓄和债券等固定收益预期的金融工具,不同类型的基金风险收益情况不同,投资人既可能分享基金投资所产生的收益,也可能承担基金投资所带来的损失。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证收益,基金净值存在波动风险,基金管理人管理的其他基金业绩不构成对本基金业绩表现的保证,基金的过往业绩并不预示其未来表现。投资者应认真阅读《基金合同》、《招募说明书》及《产品概要》等法律文件,及时关注本公司出具的适当性意见,各销售机构关于适当性的意见不必然一致,本公司的适当性匹配意见并不表明对基金的风险和收益做出实质性判断或者保证。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎决策并自行承担风险,不应采信不符合法律法规要求的销售行为及违规宣传推介材料。本材料中所提及的基金详情及购买渠道可在管理人官方网站查询-博时基金-基金产品。

本文作者可以追加内容哦 !