中报披露之后,稳健医疗的股价一改颓势,出现了明显的反弹走势。

究其原因,主要还在于上半年业绩的超预期表现。

据最新数据显示,2024年1-6月稳健医疗共实现营业收入40.34亿,同比下降5.47%;净利润3.84亿,同比下降43.64%;扣非净利润3.27亿,同比下降40.57%。

看似全面下滑,但是考虑到稳健医疗是疫情受益股,疫情结束后口罩、防护服等防护用品的需求已迎来断崖式萎缩,因此下滑是一种必然现象,所以判断好坏的核心不是同比,而是和疫情前的2019年比。

与2019年同期相比,上半年公司的营业收入、净利润、扣非净利润,分别累计增长了91.64%、66.96%、42.17%,折合年化分别为13.89%、10.8%、7.29%。显然数据并没有那么难看,相反仍然呈现出一种不断进步的态势。

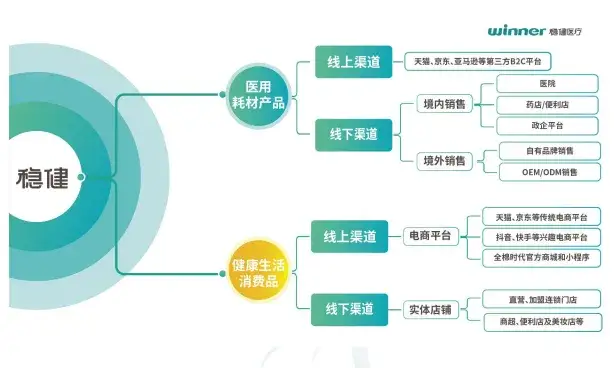

具体细分情况来看,医疗板块整体实现营业收入17.18亿元,同比下降20.9%。不过值得注意的是,第二季度医疗业务实现营业收入8.6亿元,同比增长6.6%,开始出现了单季逆转。

若是剔除感染防护产品波动,上半年常规医用耗材业务实现营业收入15.5亿元,同比上升7.5%,整体发展稳中向好。这主要得益于高端敷料及健康个护业务的强势发力,上半年上述两项分别实现营业收入3.8亿元及1.8亿元,同比分别增长34.1%及56.2%。

如果我们进一步对比2019年同期,会发现同样没有疫情的情况下,医疗耗材业务累计增长了178.9%,意味着疫情影响并非简单的一次性利好,实则夯实了公司的销售渠道,并大大提升了“winner稳健”品牌的影响力。

消费板块方面,上半年全棉时代实现营业收入22.8亿元,同比增长10.6%,其中第二季度实现营业收入12.4亿元,同比增长13.8%,明显超过了全社会零售消费平均水平,继续保持着旺盛的向上势能。

其中核心爆品干湿棉柔巾实现营业收入6.8亿元,同比增长24.8%,说明在消费低迷的当下,人们仍然最舍得的还是为孩子花钱。

相对于2019年同期,整个健康生活收入累计增长了71.97%,年化增速约11.45%。

综合上述情况,公司仍然表现地较为健康,后疫情时代依靠原有的基本盘,始终维持着良好的经营输出状态。特别是中报又抛出了每10股派4元的中期分红预案,更是一个意外惊喜。

然而,现在最大的疑惑其实不在于基本面,而在于估值,当前53倍的PE值怎么看怎么扎眼,可能让很多人会感到非常不舒服。

不过,由于去年下半年有巨大的商誉减值和存货跌价损失及合同履约成本减值,所以这一PE数据实际有些虚高成分。

我们假设今年营收与去年大体持平,达到80亿,按照10%的净利率,全年盈利能力应可达到7-8亿左右,对应PE值应该在18-21倍之间。按照这一思路,基本也算是利空出尽,跌到了位。

更多长文分享,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !