之前老是听到有人说,险资基于银行股的高股息率,在今年上半年买入了大量银行股,所以推升了银行股的股价。如今各大银行股都披露了2024年上半年财报,十大股东名单也都刷新了,我今晚就来验证一下这个说法对不对?

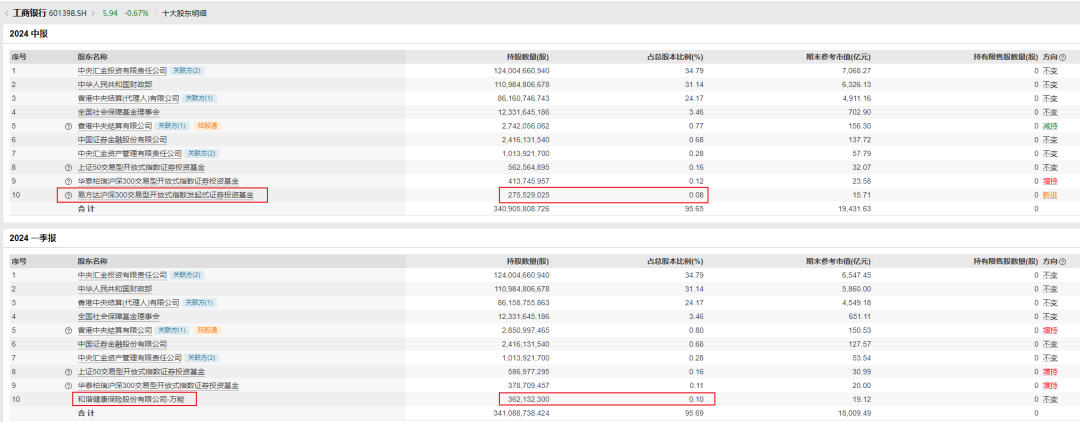

首先看工商银行,十大股东名单里面,今年一季度还在第10大股东的“和 X 健康保险”减持了,取而代之的是易方达沪深300ETF。为什么说减持呢?因为和 X 健康保险在一季度的持股数量是3.6亿股,位列第10大股东。而这个季度易方达沪深300ETF以2.75亿持股就可以做第10大股东,那必然就是和 X 健康保险减持了工行。

农业银行的十大股东没有变化。

中太平洋人寿位列中银行第8大股东不变,没有减持但也没有增持。

今年一季度,建设银行的第10大股东是华夏人寿,这个季度就变成了新华人寿。而华夏人寿之前的持股数是1.7亿,新华人寿只有1.4亿,说明是华夏人寿减持了建设银行,才被新华人寿夺走了第10股东的位置。

交通银行的十大股东没有变化。

邮储银行是六大国有银行中唯一一家被险资增持的银行。新华人寿、中平安人寿都在今年二季度增持了邮储银行,把社保基金从第7大股东挤到了第10大股东了。

但很尴尬的是,作为唯一被险资增持的国有大行,邮储银行却是六大国有银行股中股价表现最差的。年初以来,工行+30.8%,农行+35.9%,中行+29.2%,建行+21.1%,交行+29.2%,邮行+14.8%。

所以,我们基本可以得出3个结论:

1、险资今年上半年没有大幅加仓银行股

2、今年上半年银行股大涨跟险资关系不大甚至可以说是没有关系,否则为什么被险资增持的邮储银行反而涨幅最小呢?

3、银行股高股息率也没有吸引险资大量买入,反而出现了部分险资减持

这3个结论可能跟当前市场大部分人的认知有很大不同,非常反直觉。

那么今年银行股是谁在买呢?

答案是:郭佳队通过沪深300ETF买入了大量银行股。大家可以再看上面的十大股东列表,里面显示增持的多数都是各家基金公司的沪深300ETF基金。而众所周知,今年以来大量买入沪深300ETF的,就是郭佳队的护盘资金,据不完全统计至少5000亿。

可能会有朋友问,为什么同样是沪深300成分股,银行股大涨,其他股不怎么涨呢?

答案是:公募基金不怎么买银行股,所以在应对基民 S 回潮的时候,也没有银行股可以卖。

我们之前算过一笔账,如果公募基金被净 S 回100亿,郭佳队净买入100亿沪深300ETF。这可以相互抵消么?

答案是:不能。

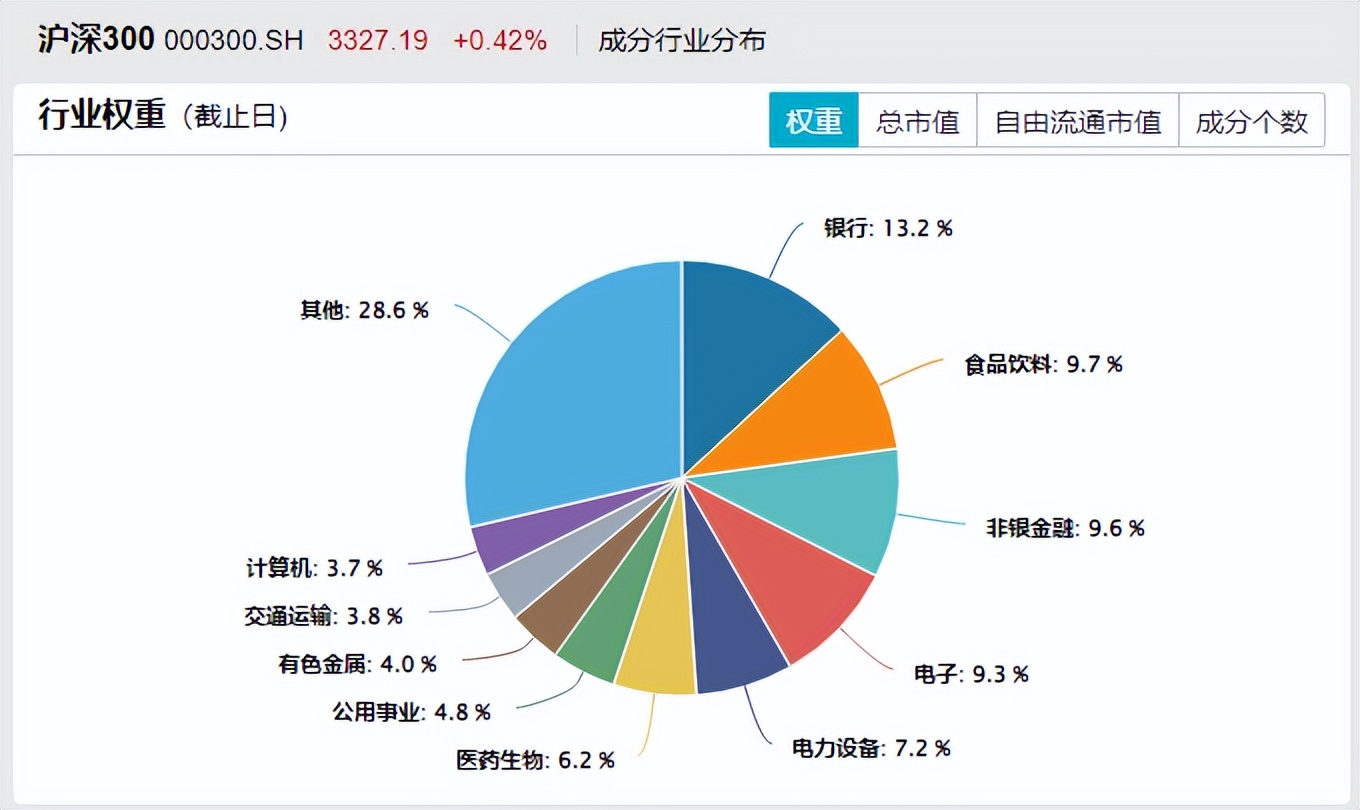

沪深300指数的行业权重是,13.2%银行,9.7%食品饮料,9.6%非银金融(保险+券商),9.3%电子(包含芯片)、7.2%电力设备(新能源)以及6.2%医药生物。

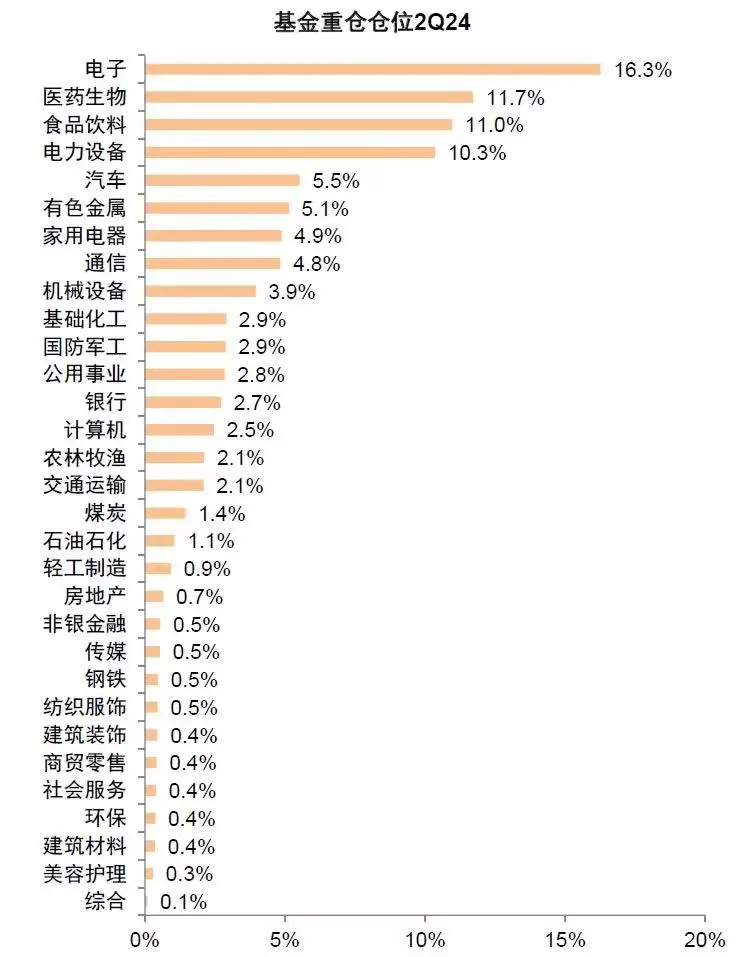

公募基金的行业配置权重是,16.3%电子(包含芯片),11.7%的医药生物,11%食品饮料,10.3%电力设备(新能源),只有2.7%银行和0.5%非银金融。

我们用沪深300的行业权重,减去,公募基金重仓的行业权重:

银行:13.2%-2.7%=10.5%

食品饮料:9.7%-11%=-1.3%

非银金融(保险券商):9.6%-0.5%=9.1%

电子(包含芯片):9.3%-16.3%=-7%

电力设备(新能源):7.2%-10.3%=-3.1%

医药生物:6.2%-11.7%=-5.5%

这就意味着,即使主动型公募基金被 S 回100亿,郭佳队买入100亿沪深300ETF护盘,也无法完全抵消。银行会有10亿净流入基金,保险券商会有9.1亿净流入资金。而食品饮料、电子芯片、新能源和医药生物,依然分别有1.3亿、7亿、3.1亿和5.5以的净流出资金。

这就是为什么银行股能够不断新高,券商基本面烂了但股价却比大多数行业都要坚挺的原因之一。

并不是保险券商的基本面非常好(实际券商行业基本面如今是烂了),也不是因为银行股股息率多高,就是因为公募基金没怎么买银行和保险券商股,所以抛压比较少,更容易被郭佳队的增量资金抬升,而其他行业的股票就比较痛苦了,被公募基金重仓的消费、医药、新能源最痛苦,我们几个组合继续保持对消费医药基金0持仓。

......

分享一下其他信息:

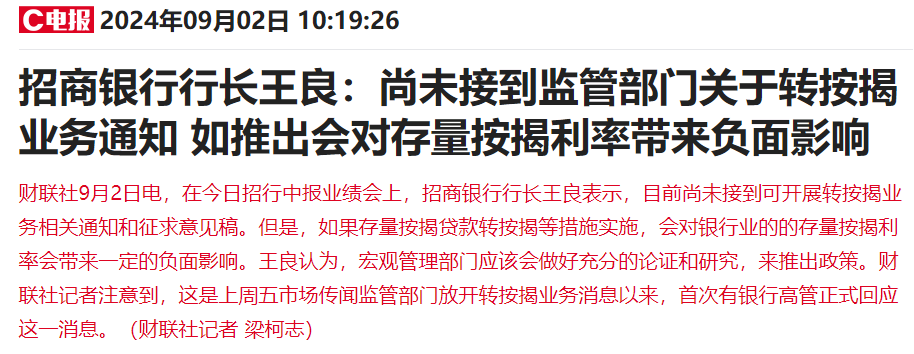

1、在今天早上的业绩说明会上,招商银行表示,目前尚未接到可开展房 D 转按揭业务相关通知

于是今天的行情基本是上周五的镜像反转,绝大部分行业跌,银行股涨。

不过银行股内部出现了明显分化,四大行里面,工行股价-0.67%,农行股价+3.76%,建行股价-0.66%,中行股价+2.3%。工行和建行都是二季度净利润下滑的,而农行和中行都是二季度净利润增长的。今天股价涨跌基本反映银行股业绩变化情况,这挺合理的。

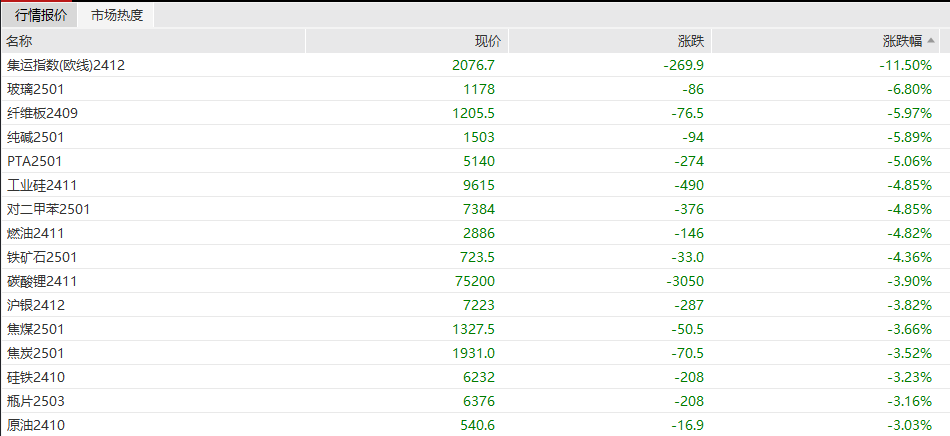

上周五股票市场信了存量房 D 降息消息,但是商品市场没信。今天各类商品期货价格继续暴跌,其中跟房地产关系密切的玻璃期货再创新低。与地产链相关的铁矿石、螺纹钢、焦煤焦炭等商品期货价格也都大跌,这段时间做 K 国内定价的黑色系商品期货,比买美股纳指还容易赚钱。

资源品价格持续下跌,除了地产不景气之外,可能也受到了基建低迷的影响。基建工程指数最近持续下跌,年初以来-10%,已经跌破了年初的低位,创出新低。

我翻了一下基建公司的财报:

中建筑24年上半年收入同比+2.8%,净利润同比+1.7%,

中铁建24年上半年收入同比-4.6%,净利润同比-12.8%

中交建24年上半年收入同比-2.5%,净利润同比-0.6%

中中铁24年上半年收入同比-7.8%,净利润同比-12%

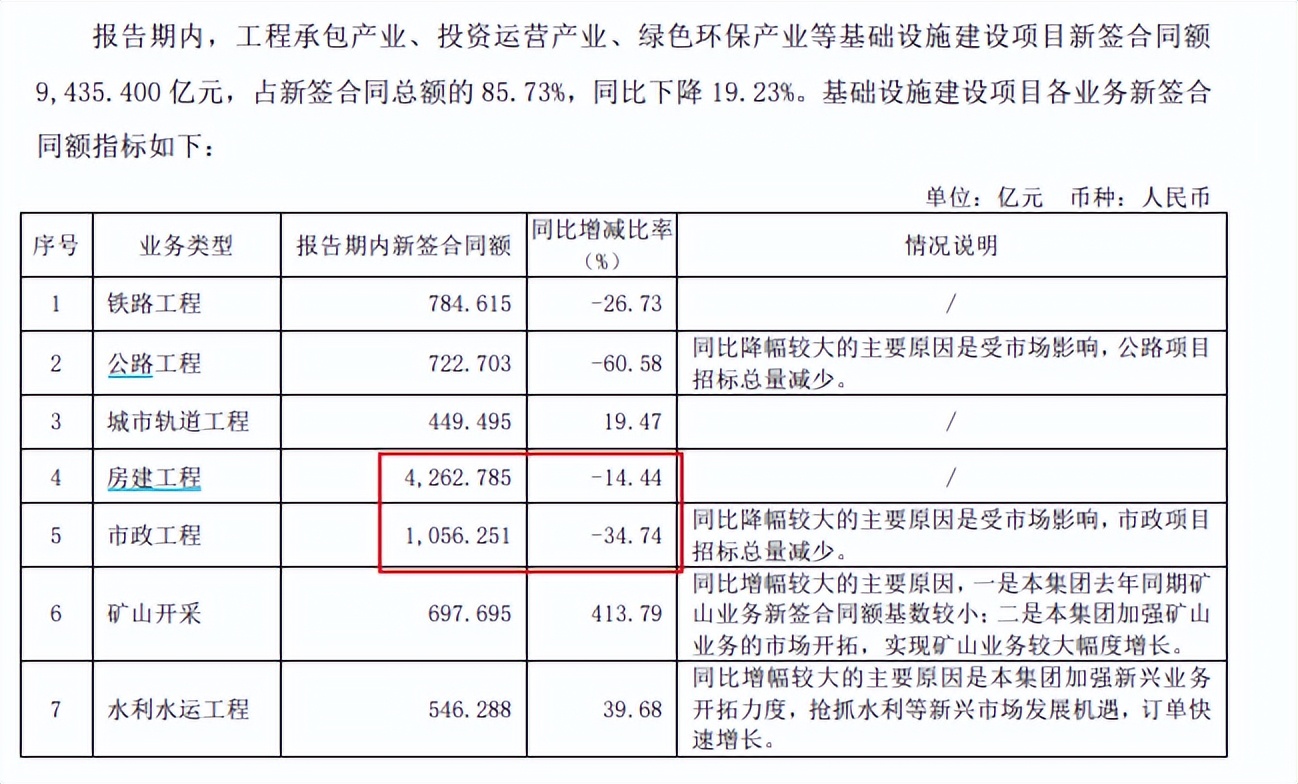

除了中建筑,其他三家业绩都不太理想,特别是铁建和中铁,净利润居然出现了两位数下滑。看来是地方的 Z 务压力开始传导到基建行业了。另外,中铁建在财报里面披露了新签合同情况,今年上半年同比-19%,其中房建工程和市 Z 工程分别同比-14.4%和-34.7%,订单合同下降,基建需求在未来一段时间依然不容乐观。

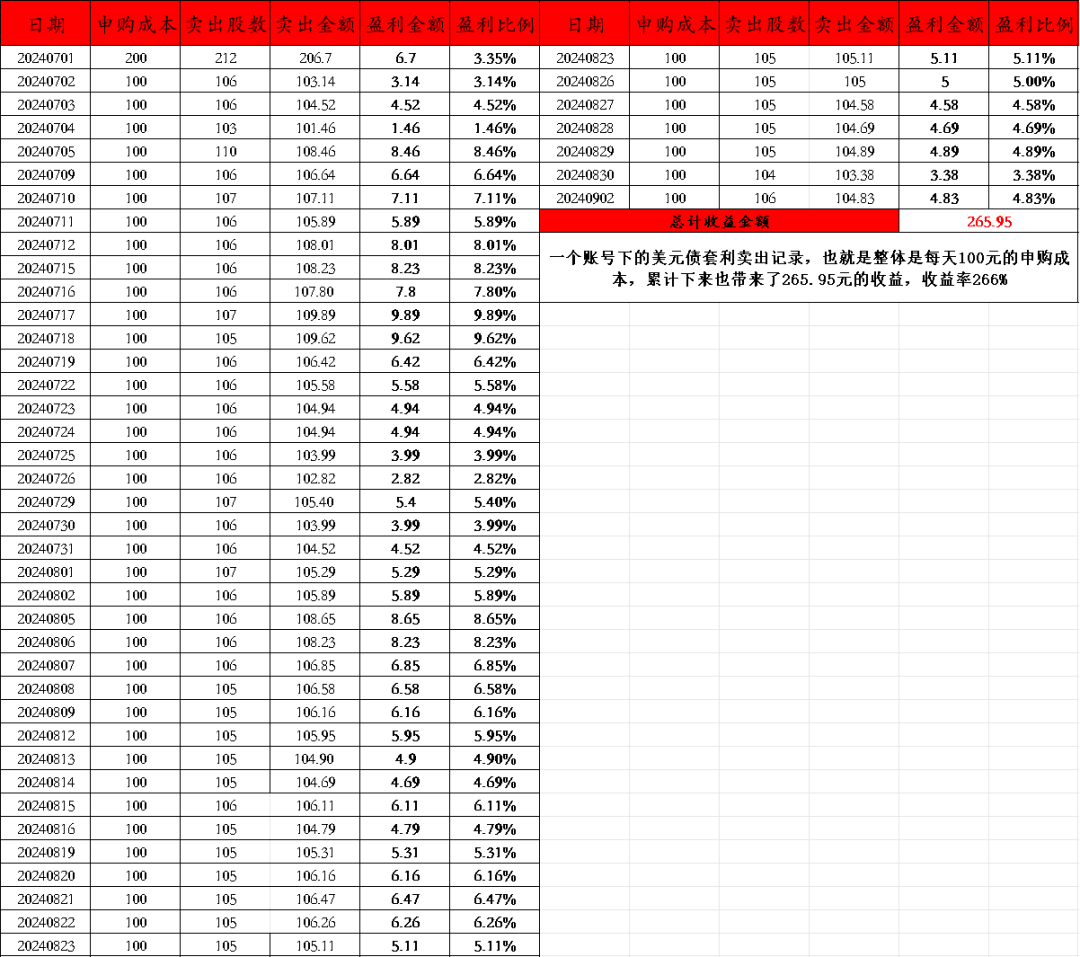

2、今天继续卖掉美元债LOF,今天转托管进来的总市值显示是104.83元,单日收益率4.83%

目前我们每天是花100元的成本去申购,从7.1日开始有卖出记录,卖出盈利金额总共是265.95元,换算成收益率的话达到了265%的收益率,正式超过250%了(每个人卖出的时间不同,价格会略微有些差异,略高略低都正常)

目前溢价率超4%,还是要继续申购的,只不过因为美股休市暂停了一天,9月3日(明天周二)起恢复申购,也有通知到

......

@东方财富创作小助手 $上证指数(SH000001)$$A50期指当月连续(SGX|CN00Y)$$农业银行(SH601288)$#四大行未再获国家队增持,什么信号?##招行:没有接到房贷转按揭相关通知##A股9月未能开门红,后市怎么走?#

本文作者可以追加内容哦 !