近日,有外媒报道称,中国正在考虑进一步下调存量房贷利率,允许规模高达38万亿人民币的存量房贷寻求转按揭,以降低居民债务负担、提振消费。

报道称,存量按揭客户可以与银行重新协商房贷利率,而不用等到1月(通常的利率调整时间);也可以将现有按揭贷款直接转入其他银行,并按照最新利率签订合同。

受这一消息影响,上周五房地产板块股价大涨,万科涨幅超过8%,银行股则闻声下跌,工商银行跌了3.86%。

作为当前银行为数不多的优质贷款资产,个人房贷现在对于银行来说依然是香饽饽。

房产商就是欠银行2万亿,银行也没招。个人就是房子烂尾了,银行也会追到天涯海角要求还贷。

不过这一消息今天被招商银行“辟谣”。

招商银行行长王良今天在业绩发布会上表示,招行还没有接到管理部门的意见,也没有征求过银行意见。“我认为目前政策还没有得到确认,只是媒体上的传言。这方面政策推出的话,对银行业的存量按揭利率带来一定负面的影响。宏观管理部门会做好充分论证和研究,推出这样的政策。”

也就是此事兹大,对银行有负面影响,不会轻易推出。

去年8月份,相关部门出台了一份文件,《关于降低存量首套住房贷款利率有关事项的通知》。《通知》称,自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请(调降利率);同时,存量首套住房商业性个人住房贷款的借款人亦可向承贷金融机构提出申请,协商变更合同约定的利率水平。

根据这一政策,可以与银行协商降低利率,也可以协商重新办理贷款,变更利率。

但是《通知》也明确要求,调整后的利率,不能低于原贷款发放时所在城市的首套住房贷款利率政策下限。

虽然房贷可以降低,但不能低于当初办理贷款时候市场最低利率。

至于想转按揭,换家银行贷款,那是不行的。

为了让银行的利益尽量减少损失,相关机构也是煞费苦心。

目前市场上银行存量房贷利率平均4.14%以上,高的能超过4.5%。

6月最新的房贷利率3.45%,有的地方甚至到了3%。

如果说现在市场环境房贷存量降息还有可能性,但是转按揭估计短期别想了,毕竟这会造成银行“恶性竞争”,如果银行被消费者逼得纷纷降价怎么办?

2011年,曾经有银行行长称,国内银行赚钱赚到不好意思,利润太高了,都不好意思公布。

这两年,银行净息差一直在减少,银行营收和净利润去年开始出现下降趋势。

今年二季度,商业银行净息差为1.54%,已经低于1.8%的“警戒线”,据说跌破这个水平银行就有很大风险。

目前已披露半年报的31家银行中有29家净息差出现下滑,11家低于二季度净息差均值1.54%。

所以,从净息差角度看,银行压力非常大,让利空间有限。

不过,事实真的是这样吗?

大家引以为傲的“宇宙行”工商银行,上半年净利润1712.96亿,净利润“大幅”下降了1.96%。

不过虽然如此,一天也将近10个亿净利润。

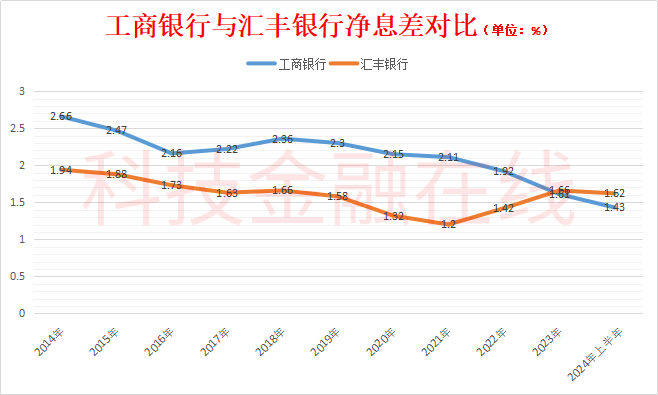

上半年工商银行净息差1.43%,确实比2023年的1.61%又降了。

对比一下另外一家全球性“宇宙行”汇丰银行的净息差。

可以看出,工商银行曾经的日子太好过了。

汇丰银行净息差长期低于工商银行,如果按照“1.8%”的所谓警戒线,估计早关门破产了。

如今国内银行净息差刚刚降了一点,就开始哭穷。

想让银行干点“让利于民”的事,挺难的。大家还需要勒紧腰带,多支持一把。

本文作者可以追加内容哦 !