保观 | 聚焦保险创新

由于近期公众号推送机制改变,欢迎您在公众号首页点击右上【···】,将保观设为“星标”,及时跟踪行业最新资讯

8月29日晚间,中国太保发布2024年半年度报告。上半年,中国太保实现营业总收入1946.34亿元,同比增长10.9%,其中保险服务收入1370.19亿元,同比增长2.2%;归母净利润251.32亿元,同比增长37.1%;归母营运利润197.38亿元,同比增长3.3%。

寿险业务方面,上半年公司寿险业务实现规模保费1701.05亿元,同比增长0.3%;新业务价值90.37亿元,同比增长22.8%;新业务价值率18.7%,同比上升5.3个百分点。

产险业务方面,上半年公司财产险业务(包括太保产险、太平洋安信农险及太保香港)原保险保费收入1132.03亿元,同比增长7.8%。其中,非车险保费收入同比增长12.5%,占比达53.9%,上升2.3个百分点。承保综合成本率97.1%,同比下降0.8个百分点。

资产管理业务方面,截至6月末,中国太保管理资产达32630.10亿元,较上年末增长11.7%,其中第三方管理资产8069.83亿元,较上年末增长20.0%。上半年,中国太保投资资产综合投资收益率3.0%,同比上升0.9个百分点;总投资收益率2.7%,同比上升0.7个百分点;净投资收益率1.8%,同比下降0.2个百分点。

从股价表现来看,太保是今年保险行业几家上市公司中涨幅最大的那一家,目前涨幅已经超过30%。很显然,资本市场是认可太保今年以来的表现的。

1

太保股价为何大涨:二季度利润翻倍,投资端改善

在几个核心数据中,市场最为关注的还是太保的利润情况,今年上半年其归母净利润达到251.32亿元,同比增长37.1%。拆分来看,今年一、二季度,太保的利润分别为117.59亿元、133.71亿元,而去年同期的利润情况为116.26亿元、67.06亿元,这就意味着太保在今年二季度的利润实际上是翻倍的,而这也被外界视为在业绩公告后,太保股价大幅度上涨的原因。

而太保利润端的改善则主要来自于投资端的复苏,数据显示,2024H1 公司未年化综合投资收益率 3.0%,同比增加0.9个百分点,主要原因是当期以公允价值计量的权益类资产的变动影响的增长;总投资收益率 2.7%,同比增加0.7个百分点,主要原因是公允价值变动损益的大幅增长,换句话说,就是持有的股票价值出现了较大幅度的上升。

从投资结构来看,截至6月末,太保集团投资资产24560.27亿,较上年末增加9.2%;债权类金融资产占比73.8%,较上年末下滑0.7%;股权类金融资产占比14.9%,较上年末0.4%,其中核心权益占比11.2%,较上年末上升0.5%。不难发现,太保今年上半年减持了一部分债券,增持了部分股权类金融资产,风险偏好有所放大。

另外,如果把视野扩大到这个行业,负债端的成本降低对于保险业来说也是一个非常大的利好。从去年以来,金融监管总局多次下调人身险产品预定利率,加强渠道费用管理,以降低行业负债成本,促进负债资产两端的平衡。根据中国人保披露的消息,截至6月末,人保寿险业务负债资金成本率已降至3.24%,较去年底下降了74BP,创近六年最低水平。其中新单业务的负债成本率为3.02%。

资产端出现优化,负债端成本降低,小到太保,大到行业,基本面确实出现了改善。

2

太保忧虑:保费乏力,银保高增速不再

但太保也并非高枕无忧,股价持续上涨下,太保依旧存在不少忧虑。

在上半年管理层大变动背景下,太保寿险出现了保费下降的现象。今年上半年,太保寿险累计原保险保费收入1531.59亿元,同比下降1.2%。

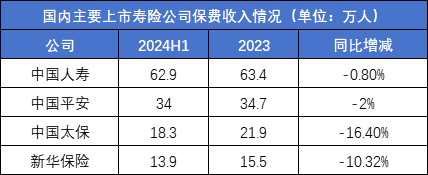

上市公司寿险业务纵向来看,平安寿险今年上半年累计原保险保费收入3007.84亿元,同比上升5.1%,国寿寿险2024年上半年实现总保费4896亿元,同比增长4.1%,新华保险则是同比下降8.4%。

尽管下降幅度并四家公司中不是最大的,但在寿险两位老大哥复苏明显的态势下保费出现下滑,太保寿险的这一数据并不能让人满意。

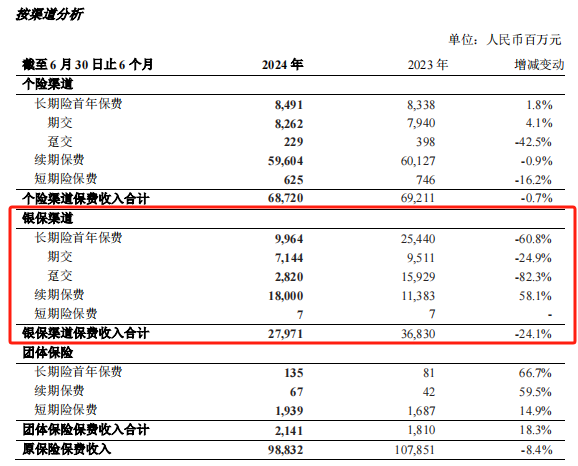

分渠道来看,上半年太保寿险代理人渠道和团政渠道均出现不同程度的下滑,而在上涨的银保渠道中,新保业务收入大打折扣,实现保费收入132.94亿元,同比大幅下降29.7%。

近几年来银保业务在太保总业务占比中扮演的角色不轻,数据显示,2023年,太保的银保渠道实现规模保费380.69亿元,同比增长12.5%,其中期缴新保规模保费90.24亿元,同比增长170.2%,新业务价值同比增长115.6%。

今年上半年银保新保业务业绩可谓“大变脸”。

其中政策面的变动是原因之一,金融监管总局自2023年以来多次发布通知,推动“报行合一”在银保渠道的落实。保险公司需要根据自身发展水平、经验数据和管理能力,科学确定纯风险保费和附加费用率的水平。

实施“报行合一”后,保险公司加强了费用真实性管理,强化了精算假设对产品设计和具体执行的硬约束。

但这样也在一定程度上造成了银保渠道在短期内受到较大冲击,保费下滑明显。

与太保寿险类似,新华人寿的保费下降一定程度上也是主要受到了银保渠道的干扰。新华半年报显示,今年上半年新华保险银保渠道长期险首年保费大跌60.8%,总保费大跌24.1%,市场短期冲击十分明显。

在太保管理层大变动,赵永刚和李劲松上任后,如何在其他渠道“做增量”以填补银保渠道的“减量”,是两人现阶段最头痛,也是最需要解决的问题。

3

代理人规模继续失速下滑,队伍质态与行业有差距

其次,太保的代理人队伍也存在一些较为明显的问题。

首先是规模方面,截止2024年6月30日,太保寿险代理人规模为18.3万人,较2023年底的21.9万人下降16.4%,这个下降的速度在主要几家上市寿险公司中排名第一。

其中国寿代理人数量仅比2023年底下降0.5万人,约为0.8%,平安代理人数量较2023年底下降0.7万人,下降幅度为2%,新华代理人数量较2023年底下降1.6万人,下降幅度为10.32%。

同时如果从2019年的峰值来计算,当时太保寿险月均代理人为79万,同期国寿和平安分别为161万和117万,太保接近76.9%的代理人规模下滑幅度也基本上是行业大型寿险公司中最大。

另外在代理人产能方面,我们用最能衡量代理人出单能力的代理人渠道人均新单保费来计算(代理人渠道新单保费/期末代理人数量),2024年上半年,太保为22331元/月,国寿为24982元/月,平安为46363元/月。

在长航行动1.0已经被太保官宣完成的情况下,太保代理人的产出能力在行业中并不算出挑。

根据太保介绍,保险营销员月均举绩率73.8%,同比提升4.1个百分点。核心人力规模企稳增长,产能及收入持续提升,月均核心人力6.0万人,同比增长0.8%;核心人力月人均首年规模保费64,637元,同比增长 10.6%;核心人力月人均首年佣金收入8219元,同比增长4.2%。但这些数据的改善似乎也没能带给太保明显质变。

4

路线变化、管理层变化,太保的2024还有更多挑战

2023年7 月1日,太保寿险正式启动了“长航行动”二期工程。根据介绍,“长航行动”二期工程将以组织变革为先导,围绕内勤进行深刻变革,打造与公司外勤相匹配的组织支撑力。太保认为,后续随着“长航行动” 二期工程有序推进,公司代理人队伍的发展有望步入良性循坏,进而支撑公司NBV持续稳健增长。

同时今年以来,太保管理层也发生了较大的变动。今年四月,担任太保寿险总经理三年,主导长航行动1.0的蔡强正式离任,时任董事长潘艳红出任临时负责人。

今年8月,潘艳红因到法定退休年龄,不再担任太保寿险党委书记、董事长职务。中国太保集团党委副书记、总裁赵永刚将兼任太保寿险董事长一职。

在总经理职位上,今年7月国家金融监督管理总局正式核准李劲松太保寿险总经理的任职资格,李劲松同样来自太保系统内部,曾担任太保寿险四川分公司总经理等职。

在公司重要发展路线和管理层都出现变化的当下,太保的2024其实还有非常多的挑战,代理人规模能否稳住,银保渠道是否能够止跌,这些问题我们也会持续跟踪。

本文作者可以追加内容哦 !