1、2024年上市公司中报

9月初,时间过得很快,2024年上市公司中报8月底基本全部披露,我挑一些重要数据大致摘抄整合成这篇文章,以后好查看,也算做个分享。

主要数据为:

总体来看,2024年上半年5346家A股上市公司合计实现营业总收入34.87万亿元,同比下降1.41%;合计实现归母净利润2.90万亿元,同比下降2.36%。

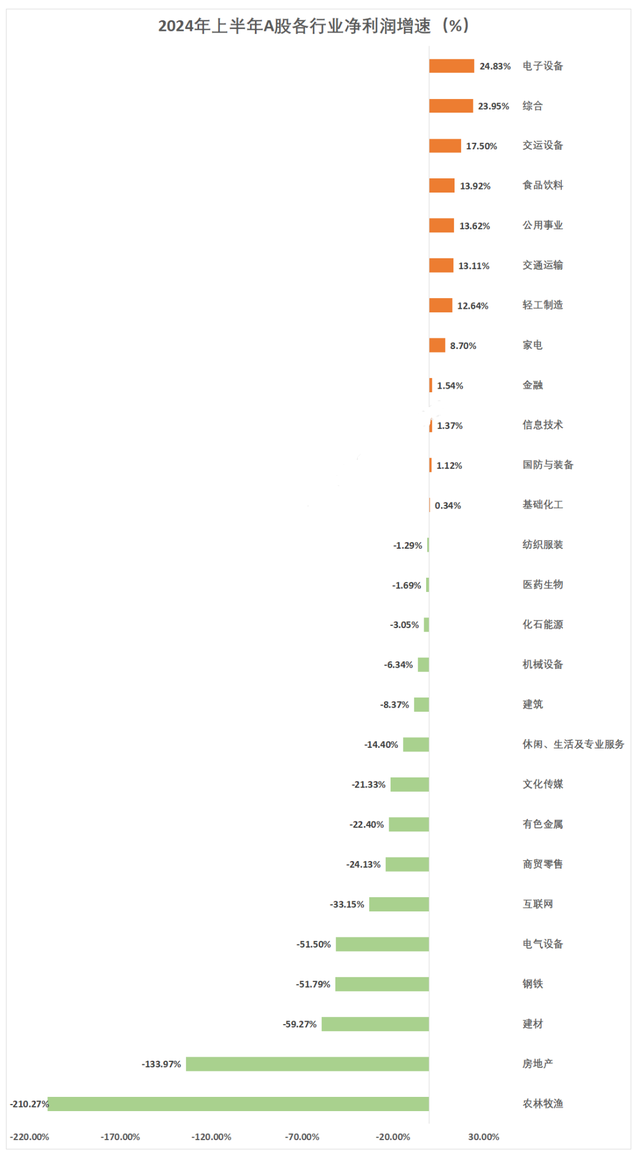

行业营收增速方面,27个东财一级行业中,电子设备营收增速最快,达到10.69%;交运设备、信息技术行业排名第二、第三,营收增速分别为7.55%、7.49%。房地产、综合、建材、商贸零售行业营收增速均低于-10%。

净利润增速方面,电子设备行业净利润增速最快,达24.83%,综合、交运设备行业分别增长23.95%、17.50%。房地产行业净利润增速同比下降超200%。

可以看到相比2023年中报,总营收和净利润双降,当然降幅都不大。

从营收来看,电子设备行业营收增长超过10%,是唯一增长两位数的行业,交运设备、信息技术位列第二第三,排名靠后的是房地产产业链和零售行业。

从净利润来看,增长最快的是电子设备行业,其次是综合、交运设备,食品饮料净利润增长13.92%可以排到第四。

中报我关注的大致就是以上内容,下面是个人看法。

2、中报看法

这份中报佐证了经济下行周期的市场观点,从利润和营收来看,无论是电子设备还是其他设备行业增长,我认为都是上半年补贴的结果,我们上半年出了很多设备更新和家电/电动车等以旧换新刺激措施,从而形成了上市公司营收,对应中报的行业增长。

这是好事情,既可以对冲经济整体下行,又可以平滑行业经营波动,因为这些行业都是可选消费范畴,而且这些行业本身利润率并不高,又是重资产行业,蛮难的,所以应该是经过权衡才给到优先的权重。

但是这些行业真是挺苦的,别看好多这类公司都纳入高科技范畴,但净利润/营收大部分都在10%左右,像苹果那样有25%利润率,说明护城河真是很深。

另外食品饮料净利润增长13.92%排名第四,说明传统的消费行业刚需属性发挥了作用,手机可以晚点换,但是饭得吃。

东财这个食品饮料行业不知道是按照什么规则来编制的,似乎剔除了白酒,主要是消费行业中的必选消费构成。

白酒行业其实2024年中报也不错,头部三家酒企“茅五泸”均实现了双位数增长,其他的公司其实没有那么重要。

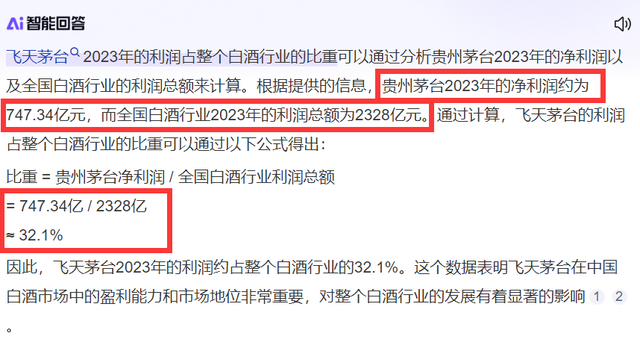

题外话,我之所以说净利润/营收这个指标很重要,白酒就有这个特征,贵州茅台这个指标超过了50%。

而贵州茅台一家公司拿掉了整个白酒行业的30%以上的利润,我们知道贵州茅台主要是大单品飞天茅台,实际上飞天茅台2023年产量只占全国白酒产量2.23%的比重。

以上AI回答不准确,得单独计算飞天茅台的利润,应该在600-700亿之间吧,相当于飞天茅台拿到了白酒行业30%左右的利润。

其实这样的案例也发生在苹果公司,苹果手机的销量在全球占比只有20%左右,营收占比只有50%左右,利润占比有80-90%(根据不同的数据源)。

3、别着急

经济如果持续下行肯定会影响必选消费的,记得6或7月份的消费数据显示一线城市已经开始下降了。

这样不好,容易形成螺旋式下降的传导链,尽管消费行业可能是最后被传导的,而且像白酒行业还有一些自主调节的能力,但都是不能持久的。

记得茅台股东大会张德芹董事长说(大意):如果经济持续向下,那任何企业都不会幸免,我能尽量做到的是,比其他企业好一点,其他企业退两步,我们退一步。

企业经营者尚且如此,我们投资者不要盲目乐观,再看看吧,锚定自身成本的同时,也要关注经济运行情况,都很重要。

理性最重要!

本文作者可以追加内容哦 !